2019市場格局:《2019年中國物流產業競爭格局全局觀》(附市場份額、企業經營對比、競爭前景)

物流是以滿足客戶需求為目的,以高效和經濟的手段來組織原料、在制品、制成品以及相關信息從供應到消費的運動和儲存的計劃、執行和控制的過程。隨著中國經濟的不斷發展,工農業生產以及居民消費的提高,市場中貨物流通的規模不斷加大,從生產端到消費端的發展帶動了中國物流產業的大步發展。

中國物流產業壯大,產業鏈條完整

根據《中華人民共和國國家標準物流術語》,物流是指物品從供應地到接收地的實體流動過程,根據實際需要,將運輸、儲存、裝卸、搬運、包裝、流通加工、配送、信息處理等基本功能實施有機結合。

從產業鏈角度來看,物流產業上游主要為提供物流業發展的基礎設施和設備的行業,包括道路基礎設施建設行業、物流地產業、以及物流設備制造業,其中物流地產是企業經營現代化物流設施的載體,目前以物流園區為核心;中游包括提供運輸、倉儲以及物流管理服務的物流企業,下游主要為對倉儲、運輸等服務有需求的行業或個人。

物流規模不斷擴大,物流業收入快速增長

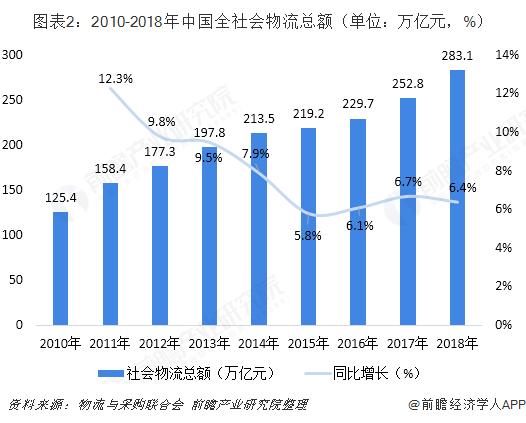

隨著我國工業進程的不斷加快,大宗商品運輸和工業生產原材料及半成品的運輸需求穩步提升,我國物流行業穩中向好。2010-2018年,全國社會物流總額不斷提高。根據中國物流與采購聯合會數據顯示,283.1萬億元,按可比價格計算,同比增長6.4%。其中,工業品物流總額256.8萬億元,增長6.2%;進出口貨物物流總額14.1萬億元,同比增長3.7%,受中美貿易摩擦和進出口物流成本降低的影響,增速回落5個百分點;農產品物流總額3.9萬億元,同比增長3.5%;單位與居民物品物流總額7萬億元,同比增長22.8%。

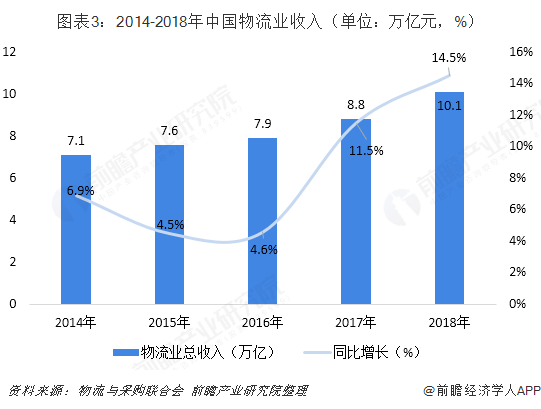

隨著我國社會物流總額的不斷擴大,我國社會物流總費用不斷提高,物流業總收入呈現快四提高的態勢。根據中國物流與采購聯合會數據顯示,2018年中國社會物流總費用達到13.3萬元,同比增長6.4%;物流業總收入達到10.1萬億元,同比增長14.5%,增速較2017年提高3個百分點。

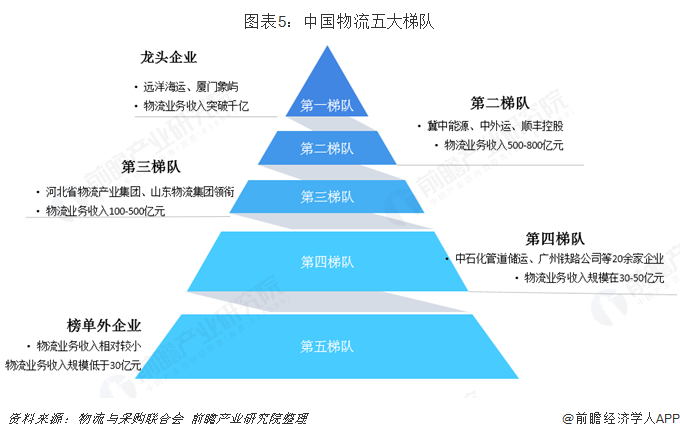

五大梯隊逐步形成,但市場仍相對分散

2018年11月,中國物流與采購聯合會依據企業物流收入,發布《2018年度中國物流企業50強榜單》,50強物流企業2017年物流業務收入合計10477億元。50強物流企業的門檻提高至29.6億元,同比提高了1.1億元。頭部企業的物流業務收入已經達到了千億級別。

注:2018年榜單以企業2017年物流業務收入為排序標準,由于部分企業為非上市企業,目前無法準確獲知2018年企業物流業務營業收入。

根據榜單來看,中國遠洋海運集團有限公司和廈門象嶼股份有限公司分別以1786.2億元和1219.7億元的物流業務收入位居第一第二位,兩家企業憑借超過千億的物流業務收入處于我國物流業的第一梯隊。冀中能源國際物流集團有限公司、中外運股份、順豐控股三家企業以超過500億元的物流業務收入處于第二梯隊。

第三梯隊由物流業務收入在100億至500億的企業組成,根據榜單數據來看,共有包括河北省物流產業集團有限公司、山東物流集團有限公司等在內的18家企業;第四梯隊為物流業務收入在30億元至100億元的物流企業,數量不足30家;第五梯隊為榜單以外的其他物流服務企業。整體來看,頭部企業規模龐大,50強榜單中,不同梯隊的企業營收規模差距明顯。

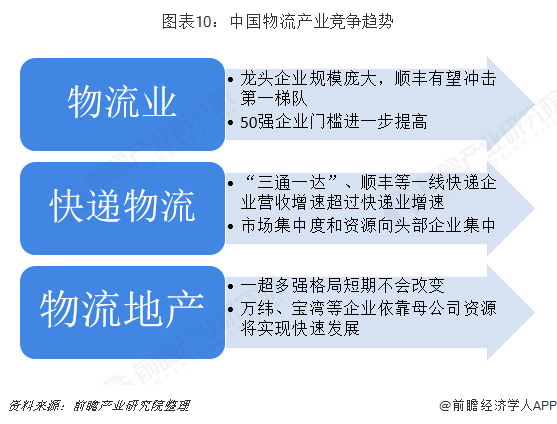

根據榜單內主要上市企業2018年財報披露數據來看,順豐控股營業收入達到909億元,已經超過中外運股份有限公司,但仍未突破千億大關,不過營業收入同比增長超過27%,照此速度,2019年順豐控股極有可能營收突破千億,進入第一梯隊。

整體來看,我國物流頭部企業規模龐大,但是相較于全國物流業收入而言,占比依舊較低。以2018年50強榜單數據為例,2017年龍頭企業中國遠洋海運集團有限公司物流業務實現營業收入1786.2億元,同期我國物流業收入為8.8萬億元,中國遠洋海運集團占比僅為2.03%;行業CR3僅為4.33%;50強企業物流業務總收入為10477億元,占行業總收入的11.91%,榜單外的眾多企業物流業務收入占比達到88.09%。

快遞物流:頭部企業集中,順豐市占率超15%

近年來,電子商務平臺的迅速發展帶來了居民購物消費的便利,快遞行業伴隨著網絡購物的興盛而迎來爆發增長,以快遞業務為核心的物流企業實現了營業收入的快速增長,對國內物流競爭格局帶來的巨大沖擊。以快遞業務為核心的順豐控股、京東物流、蘇寧物流已經躋身于我國物流企業50強,同時為普通消費者所熟知的“三通一達”在近年來也實現了營業收入的快速增長。

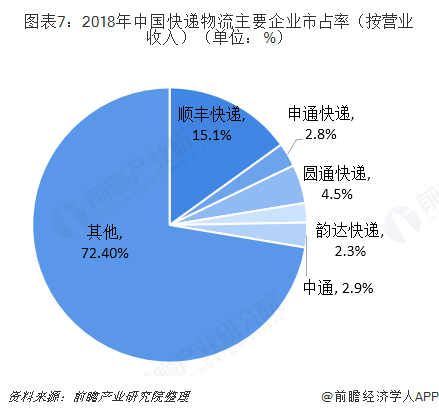

2018年我國快遞業務收入為6038.4億元,同比增長21.8%。根據快遞業主要上市企業2018年營業收入進行計算,順豐以909.43億元排在第一位,從市場規模占比來看,順豐控股已經超過15%,達到15.06%。

從企業的具體營收數據來看,目前順豐毫無疑問占據我國快遞業龍頭地位,2018年營業收入超過900億元,2019年有望沖擊千億大關。“三通一達”中,僅圓通營業收入超過200億元,中通、申通、韻達均在180億元以下。但是從營收增速來看,韻達2018年營業收入同比增長38.8%,居于快遞業五家上市企業的第一位。

物流地產:一超多強格局形成

物流地產是企業經營專業現代化物流設施的載體、,處在物流產業鏈的上游,以物流園區為核心載體,建設、運營與管理物流倉庫、配送中心、分撥中心等專用物流設施,提供包括園區租賃、園區運營、配送服務等在內的增值服務。根據物流與采購聯合會數據來看,2018年我國物流費用中,保管(倉儲)費用達到4.6萬億元,占GDP比重為5.1%,隨著我國電商、新零售和高端制造的發展,對高標準倉儲的需求進一步加大。

目前物流地產行業參與者主要為物流地產商、傳統房地產企業、電商企業、快遞企業和金融機構,已經形成一超多強的格局。

競爭前景:資源逐步向頭部企業集中

未來幾年內,我國整個物流業也許會有較為明顯的格局變化,順豐很有可能在2019年突破千億大關,進入我國物流行業的第一梯隊,同時京東物流獨立以后,會憑借原有的倉儲與運輸體系實現營業快速增長,在第三梯隊中向上沖擊。但是無論如何,物流業格局變化主要發生在50強榜內企業中,未來幾年50強企業的進入門檻將繼續提高,頭部的企業營收規模將愈加龐大。

根據國家郵政局關于2018年郵政行業運行情況的通報顯示,快遞與包裹服務品牌集中度指數CR8達到81.2,維持高位。通過快遞企業對外披露的信息顯示,目前順豐、“三通一達”等一線快遞企業營業收入增速均超過27%,超過我國快遞物流業21.8%的收入增速,未來幾年市場份額及要素將加速向一線上市的快遞企業集中,二三線快遞企業的市場份額逐步降低,行業馬太效應表現地愈加明顯。物流地產業中,雖然萬緯(萬科旗下)、寶灣物流、平安不動產等企業保持著快速增長,但是短期內難以對普洛斯的超級巨頭地位產生明顯威脅。

整體來看,目前我國物流業發展迅速,行業集中率整體較低,但是隨著頭部企業的快速發展,未來我國物流業市場集中度將進一步提升,行業內的資源向頭部企業加速集中。

以上數據及分析均來自于前瞻產業研究院《中國物流地產行業發展模式與投資前景分析報告》、《中國電商物流行業發展模式與投資戰略規劃分析報告》、《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》、《中國港口物流業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流地產行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流地產行業發展軌跡及實踐經驗,對物流地產行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT