2018年醫院終端藥品銷售市場現狀與發展趨勢分析 醫院渠道地位將逐步下降【組圖】

六大類藥品占據較高比重

任何國家的藥品銷售市場都包括兩個主要部分,一個是醫院終端市場,另一個是零售終端市場。根據我國目前醫藥銷售終端市場結構來看,醫院仍然是主要銷售終端市場,其優勢地位短期內仍難以撼動。

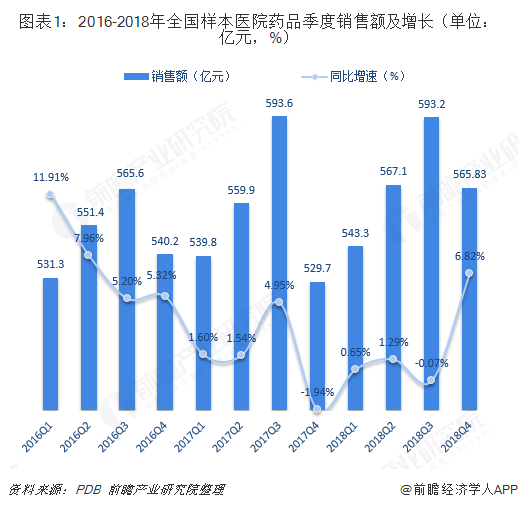

根據PDB數據統計,2018年樣本醫院藥品銷售額為2283.98億元,同比增長2.74%。分季度來看,除了第三季度銷售額同比增速下滑外,其余三個季度均實現同比正增長,特別是第四季度,銷售額同比增速達6.82%,創下2016年第三季度以來最好表現。

分產品來看,抗感染藥、心血管系統用藥、血液和造血系統用藥、神經系統用藥、抗腫瘤藥以及消化系統用藥這六大類依舊在樣本醫院用藥中占據較高比重。

其中,由于受限抗令的影響,抗感染藥使用逐步規范化,整體市場保持低位數增長。數據顯示,2018年,全國樣本醫院抗感染藥銷售額達345.52億元,同比增長2.64%。季度銷售額方面,一季度銷售額最大,銷售額增速也最高。

心血管系統用藥銷售額近年來表現不佳,一方面是多個品種過了專利期、仿制藥紛紛上市導致價格下行,另一方面是零售藥店終端分流。2018年,樣本醫院心血管系統用藥銷售額下滑至225.30億元。

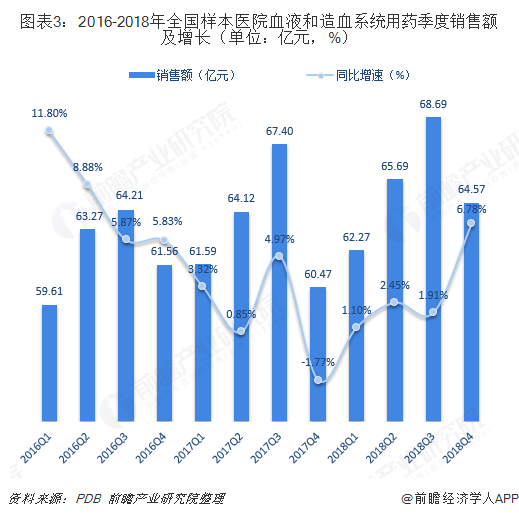

血液和造血系統用藥整體市場呈穩步增長態勢,2018年銷售額為261.22億元,同比增長3.02%。從分季度情況來看,2018年第四季度單季度銷售額為64.57億元,同比增長6.78%,同比增速創下2016年第三季度以來最好表現。

神經系統用藥銷售額與心血管系統用藥情況類似,近年來銷售額逐漸下滑。2018年,樣本醫院神經系統用藥銷售額為224.88億元,同比下滑3%。分季度情況來看,2018年,除了第四季度同比正增長外,其余三個季度均出現下滑。

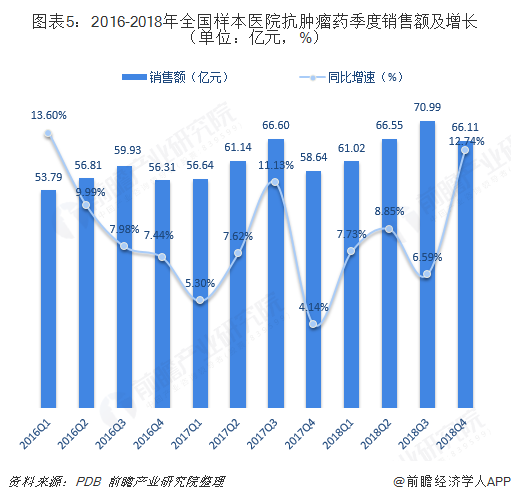

得益于市場需求的增長,抗腫瘤藥銷售額呈現較快增長。2018年,樣本醫院抗腫瘤藥銷售額達264.68億元,加上利妥昔單抗、曲妥珠單抗、貝伐珠單抗、尼妥珠單等大分子靶向藥,銷售額則超過304億元。此外,2018年各季度銷售額顯著高于上年,同比增速明顯回升。

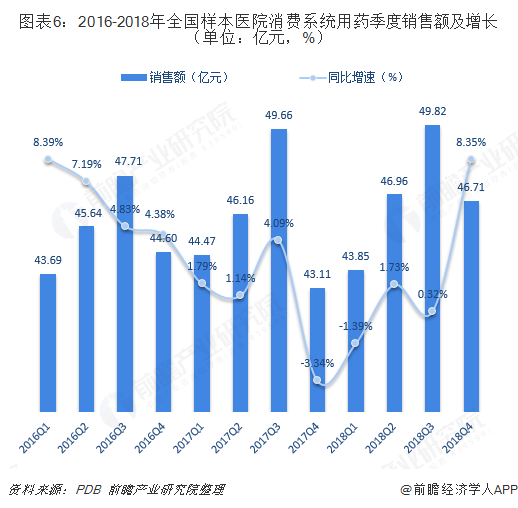

消化系統用藥銷售額也呈增長態勢,2018年,樣本醫院消費系統用藥銷售額為187.34億元,同比增長2.15%。分季度來看,2018年第三季度銷售額最高,約為49.82億元,第四季度銷售額增長最快。

醫院渠道地位將逐步下降

根據上述分析可知,醫院銷售終端的銷售額在我國藥品總銷售中的占比仍然是最高的,但隨著中國“醫藥分離”體制的逐步形成和醫藥零售產業的不斷發展,未來十到二十年,醫院在中國醫藥銷售渠道中的地位將逐步下降。

從產品結構趨勢看,抗感染藥物在醫院用藥中所占比重依然較高,但比重逐步下降,而包括心血管系統藥物、抗腫瘤與免疫調節劑藥物、消化系統疾病用藥以及神經系統藥物等在內的慢性病藥品在醫院用藥中的占比逐步提升。

更多數據請參考前瞻產業研究院發布的《中國醫藥行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT