2018年偏光片行業市場規模與發展趨勢分析 產能向中國大陸地區轉移【組圖】

偏光片市場規模穩步擴增

偏光片是一種由多層聚合物材料復合而成的光學功能薄膜,作用是將入射光分解成互相正交的兩個偏振光分量:水平S分量和垂直P分量,只讓一個通過,另一個被吸收、反射、折射或散射。

根據功能進行劃分,偏光片包括半透過半反射式偏光片、透射式偏光片、反射式偏光片、補償型偏光片;按附加功能分類,偏光片包括防反射偏光片、防劃傷偏光片、防炫目偏光片、防污染偏光片。

偏光片性能會嚴重影響面板的顯示效果,其主要性能指標包括透過率、對比度、貼合度、色調、厚度等,對面板的亮度、對比度、視角、色度、色調、厚度都有影響。

全球偏光片制造始于1938年,由美國科學家首先發現制作方法;到20世紀70年代,隨著液晶顯示器的發明,偏光片應用得到擴展,行業迎來快速發展;20世紀末,隨著液晶顯示技術逐步成熟,其對CRT的全面替代使得偏光片行業持續增長;進入21世紀后,在消費類電子終端(平板電腦、智能手機等)市場需求持續增長以及屏幕面積持續擴大的帶動下,全球偏光片行業維持高景氣度。

根據Ofweek數據,2017年,全球偏光片市場規模為118.3億美元,與2016年相比同比增長4.32%。基于未來AMOLED對偏光片平均采用量的減少,以及大尺寸LCD對偏光片采用面積的增加,全球偏光片整體市場將保持一個相對溫和穩定的增長態勢。

從供需來看,隨著全球LCD及OLED的產量的提升,對偏光片的需求不斷增加,全球偏光片產能小幅增長。預計2018年,全球偏光片需求量達到4.80億平方米,同期全球偏光片產能達到5.31億平方米。

與美國等相比,我國偏光片行業起步較晚,第一條偏光片產線是盛波光電1997年從美國引進的,早期產品主要是TN/STN-LCD用偏光片。TFT-LCD用偏光片的生產是從2010年起步,主要產品是小尺寸用偏光片,首條TFT-LCD大尺寸偏光片產線則是三利譜于2011年8月投產的3號線。

好在發展至今,偏光片的制造技術已經相對成熟,同時依托于大陸面板產業的快速發展及上游材料設備國產化的鼓勵政策,偏光片廠商積極跟進,擴大研發投入,產能規模也在不斷擴張,國產替代率預期得到大幅提升。

2017年,我國偏光片行業市場規模為30.4億美元,同比快速增長13.4%,占全球市場份額29.9%;預計到2020年,國內偏光片市場規模可達53.2億美元,占全球市場份額提高至40.2%。

產能向中國大陸地區轉移

目前國內LCD面板產能已經位居世界首位,且未來三年仍將是大陸面板產能釋放高峰期,隨著中國大陸面板產業轉移趨勢不斷加速,國內廠商也加快了產能擴充的步伐,同時也吸引國外廠商紛紛到國內合資建設偏光片廠,偏光片產業向大陸轉移的趨勢已經形成。

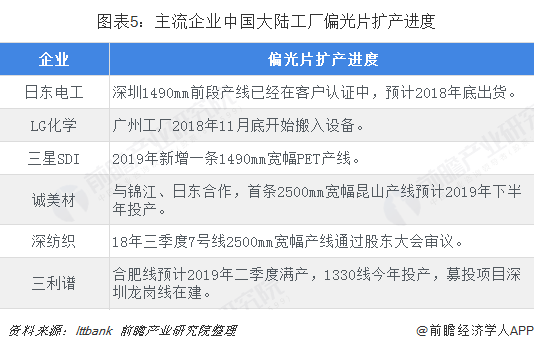

從偏光片幾大主流供應商未來方向來看,除了大陸地區依然進行擴產外,其他地區少有新產能開出。根據ittbank統計,日本電工在深圳1490mm前段產線已經在客戶認證中,預計2018年底出貨;LG化學廣州工廠2018年11月底開始搬入設備;誠美材與錦江、日東合作,首條2500mm寬幅昆山產線預計2019年下半年投產。

不過,盡管中國大陸地區有部分產能開出,但跟下游面板廠商的擴產速度相去甚遠。據IHSMarkit預計,偏光片供應緊缺的狀況將一路延續到2022年。在供應緊缺趨勢下,偏光片或進入量價齊漲周期。

以上數據來源參考前瞻產業研究院發布的《中國面板產業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對面板行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來面板行業發展軌跡及實踐經驗,對面板行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT