2018年鋼鐵物流行業市場規模與發展趨勢 鋼鐵行業回暖派生物流需求【組圖】

我國鋼鐵物流行業發展歷經三個階段,目前由于鋼鐵行業產能過剩從而導致鋼鐵物流行業也進入了分化調整期,業務重心也逐漸向消費端轉移,滿足用戶的需求,促進降本增效,爭取更大的利潤空間。2018年,鋼鐵行業整體回暖,各類鋼鐵產品產量均有不同程度上升,鋼材消費量也較上年同期略有增長,供需兩端增長都派生鋼鐵物流需求,從而導致鋼鐵物流市場流通量進一步增加。未來,我國鋼鐵物流走向多元化發展模式,鋼鐵物流園區、智慧物流等為發展重心。

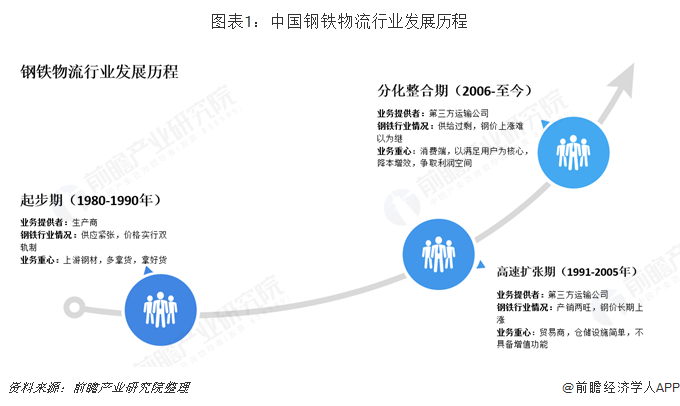

鋼鐵物流行業處于分化整合期,業務重心向消費端靠攏

我國鋼鐵物流行業興起于改革開放初期,經歷30余年的發展,大致經歷了起步期、高速擴張期以及分化整合期三個階段。在起步期(1980-1990年)鋼鐵物流的主要提供者主要以鋼廠、物資局下屬的倉庫等生產者為主,業務重心集中在上游鋼材,多拿貨、拿好貨;高速擴張期(1991-2005年)第三方運輸公司開始主導鋼鐵物流行業,由于我國鋼鐵行業在這一階段同時處于擴張期,鋼鐵物流行業擴張速度較快,業務重心集中在貿易商,倉儲設施較為簡單,不具備增值能力;分化整合期(2006-至今)繼續由第三方運輸公司主導,但是由于鋼鐵行業產能過剩,鋼價上漲難以為繼,鋼鐵物流行業的業務重心開始向消費端轉移,更好的服務用戶,做到降本增效,進一步提升利潤空間。

鋼鐵行業整體回暖,供需增長派生物流需求

近年來,我國鋼鐵行業產能過剩情況愈發凸顯,全國鋼材、生鐵、粗鋼產量均呈現不同程度下降。進入2018年以來,供給側改革初見成效,鋼鐵行業產能過剩情況得到緩解,產品結構升級作用明顯,高端產品占比進一步增大,帶動鋼鐵行業整體回暖。2018年,我國鋼材、生鐵、粗鋼產量分別為11.06億噸、7.7億噸和9.28億噸,較上年同期產量分別增長5.53%、8.30%和11.54%。

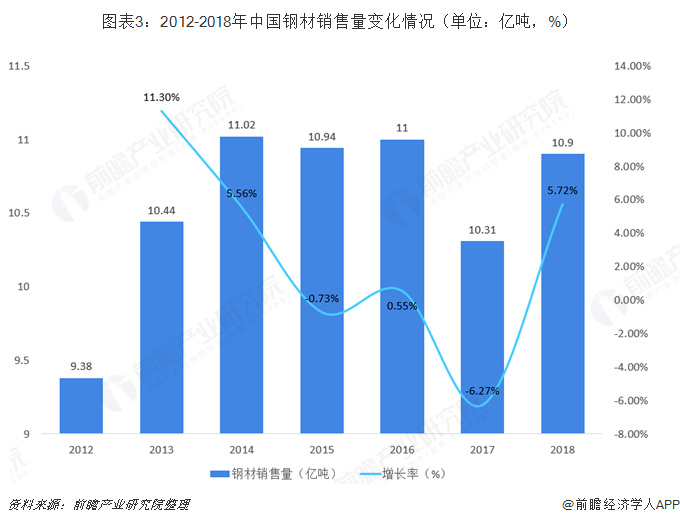

從需求端來看,在2017年全國鋼材消費量創下近5年新低之后,2018年鋼材消費量也出現回升,2018年全年全國累計銷售鋼材10.90億噸,較上年同比增長5.72%。需求領域依舊以建筑領域為主,建筑領域市場份額達到55%;機械行業和汽車行業份額略有提升,市場份額分別為20%和8%。

鋼鐵物流行業作為鋼鐵行業的服務性產業,與鋼鐵行業的景氣情況息息相關。鋼鐵物流行業的發展在很大程度上依賴于鋼鐵行業的發展,如果鋼鐵行業產銷兩旺,自然派生大量的物流需求,推動鋼鐵物流行業快速發展,反之亦然。2018年,鋼鐵行業整體回暖,鋼材、生鐵、粗鋼產銷量均較上年有所增長,供需兩端共同增長派生物流需求,從而使鋼鐵物流行業也持續增長。

根據中國與采購聯合會測算,鋼鐵流通量與粗鋼產量呈正相關,當年鋼鐵流通量約為粗鋼產量的4.5-5.5倍。2018年鋼鐵物流市場流通量約為48.256億噸,較上年增長13.73%。

發展模式呈現多元化,智慧物流是發展重心

中國鋼鐵行業對現代物流是“第三利潤源”的認識已經越來越明確,因而有效地推動了中國鋼鐵物流產業的快速發展,鋼鐵物流的快速發展主要集中于傳統的鋼材市場注重于向現代鋼鐵物流發展轉型;政府和相關企業注重鋼鐵物流園區和鋼材加工配送中心的扶持和建設;注重第三方鋼鐵物流企業的成長和發展;注重鋼鐵物流的信息化建設,使鋼鐵物流向電子商務進代全面邁進等方面。中國鋼鐵物流也在創新經營模式方面有了很好的探索,形成了多元化的鋼鐵物流發展模式,鋼鐵物流園區、智慧物流等模式為未來發展的重心。

更多數據參考前瞻產業研究院發布的《中國鋼鐵物流行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵物流行業發展軌跡及實踐經驗,對鋼鐵物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT