2018年中國阿膠行業市場結構和2019年發展趨勢 山東穩占阿膠生產主導地位【組圖】

阿膠作為中華醫藥寶庫的瑰寶,含有豐富的蛋白質、氨基酸、鈣、鐵、鋅等多種微量元素、維生素及相應的生物,其補血補氣的功效二千年來一直被人們所稱道,與人參、鹿茸并稱中藥三寶。目前我國阿膠生產主要集中在原產地山東,在2002年位列食藥同源目錄以來,擴大了在市場中的應用范圍,市場產能與產量增長;同時食藥同源下,阿膠衍生產品不斷問世。

產能與產量齊增,市場不斷擴大

近年來,受益于中國經濟的良好發展和居民消費水平的穩步提高,阿膠行業發展狀態良好,行業產能明顯提升。根據資料顯示,目前東阿阿膠和福膠集團產能總和約為8000噸,行業處于雙寡頭競爭格局,東阿阿膠和福膠集團產能占行業總產能60%,因此前瞻產業研究院測算2018年阿膠行業的產能約為15000噸。受到原材料驢皮供應緊張,以及國家為保證行業健康發展打擊假冒偽劣產品的影響,行業產能利用率相對較低,產量約為6000噸,但相較于2013年已有明顯提升。

產品結構:藥品為主,保健食品次之

隨著現代科技的進步和阿膠龍頭企業的不斷創新,除了傳統的阿膠塊之外,阿膠漿、阿膠糕、阿膠顆粒、阿膠棗等食用便捷的阿膠衍生產品都相繼問世,阿膠市場形成了阿膠塊主導、其他衍生品百花齊放的局面。根據國家食品藥品監管總局數據顯示,目前以國藥準字登記的阿膠藥品有637種,以保健品登記的阿膠產品有518種,獲得食品生產許可證(SC)的企業有153家,結合對主要阿膠生產銷售企業官網和旗艦店調查,前瞻分析認為,目前阿膠行業中,由于阿膠藥品和保健食品國家監管較嚴,同時成本較高,售價相對較高,占市場份額比重相對較大,分別達到50%和35%;阿膠食品種類較多,但單價較低,如福牌阿膠水晶棗180g裝僅售19.90元,和阿膠塊等產品價格相差巨大,其市場份額僅占15%。

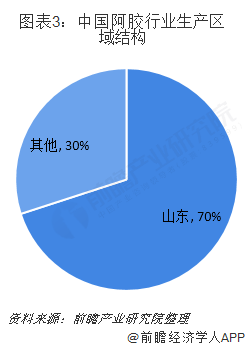

區域結構:山東占據生產主導地位,華東地區消費最高

目前,我國阿膠行業中排名前列的生產制造企業大多位于山東地區,如東阿阿膠、復牌阿膠、東方阿膠等,據山東阿膠行業協會統計,目前山東作為阿膠的地道產區,其產量占據全國的70%,阿膠也是山東醫藥的璀璨明珠。同時在《山東省醫養健康產業發展規劃(2018-2022年)》中,明確提出做大阿膠、魚油等保健品市場,這也將推動山東省阿膠行業的進一步發展。

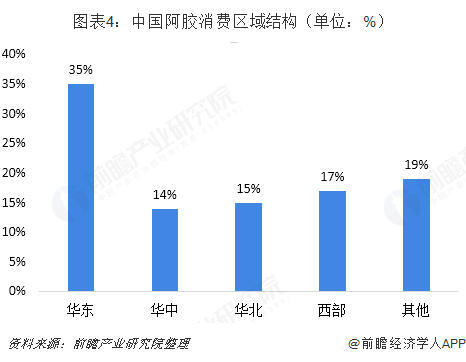

從阿膠消費來看,華東地區一直保持著冬季食用阿膠膏方的習俗,每到冬令進補的時節,華東地區各大老字號藥房、中醫院以及商超中阿膠產品銷售火爆,其阿膠消費占全國比重的35%;華中和華北地區受到節氣和風俗影響,同時也有著一定的阿膠消費基礎,其消費分別占全國的15%和14%;西部地區(包含西北和西南)消費占比約為18%。

渠道結構:傳統經銷渠道占比較高

國內阿膠產品的經銷模式分為直銷和代理銷售。直銷是指阿膠生產企業在各地建立銷售分公司或辦事處等營銷機構,通過這些自建的營銷及服務網絡,強化品牌形象,強化服務品質,主要分為專賣店、直營店和官方網絡銷售幾種形式。代理銷售即通過經銷商和代理商進行產品銷售,主要渠道有商超、OTC藥店、醫院等形式。

目前我國阿膠行業主要上市企業在銷售模式中依然比較注重經銷商渠道,同時在互聯網快速發展之下,電子商務在醫藥流通領域發揮出巨大作用,各上市企業均利用官方旗艦店進行產品銷售,電商渠道占比正在提高。根據前瞻產業研究院發布的《中國阿膠行業市場需求與投資規劃分析報告》顯示,目前我國阿膠產品銷售渠道中,商超占比43.6%,OTC藥店占比20.1%,直營店/專賣店占比10.4%,網絡銷售占比為9.5%。

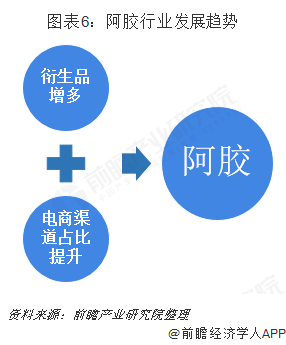

發展趨勢:衍生品數量增多,電商渠道發展加速

目前阿膠塊等傳統產品同質化競爭日益嚴重,而且隨著驢皮資源的日益緊張,只有不斷技術創新來推出阿膠深加工產品才能實現差異化競爭,預計未來阿膠深加工產品將會日益豐富,食藥同源下,阿膠衍生品數量將會逐步增多;隨著醫藥電商的快速興起,電商便捷的購物體驗和明顯的價格優勢,使得阿膠塊這類高單價補血養血產品和阿膠深加工保健品在電商渠道銷售有著更加明顯的優勢,預計未來線下零售渠道客流將被不斷被分流到線上渠道,對線下實體藥店的銷售的沖擊將進一步加劇。

以上數據及分析均來自于前瞻產業研究院《中國阿膠行業市場需求與投資規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對阿膠行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來阿膠行業發展軌跡及實踐經驗,對阿膠行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT