2019年航天專題之中國:軍民融合加速中國航天商業化

經過近半個世紀的迅速發展,我國航天事業已經初步取得了巨大成就。從2006年至今,我國航天發射次數達215次。近年來,隨著軍民深度融合的不斷推進,我國航天產業寡頭壟斷的競爭格局開始逐漸動搖,未來航天商業將是大勢所趨。

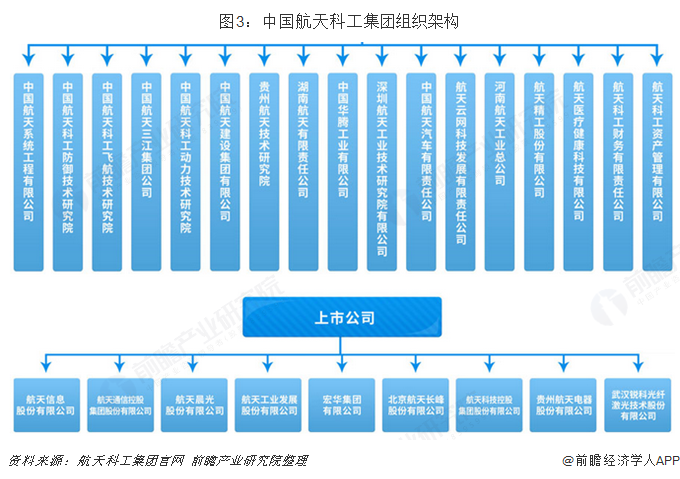

航天科技、航天科工兩大集團

我國航天事業始于 1956 年,經過多次機構調整,形成如今的兩大航天集團。1956 年 10 月,我國組建國防部第五研究院,從事火箭技術研究;1965 年,在國防部第五研究院的基礎上,成立第七機械工業部,統一管理導彈火箭和人造衛星的研究、設計、制造和基本建設;1982 年,七機部更名為航天工業部;1988 年,航空航天二部合并,成立中華人民共和國航空航天工業部。1993 年,隨著我國建設社會主義市場經濟,航天部分改為中國航天工業總公司,同時設立國家航天局,行使政府職能;1999 年,航天總公司一分為二,成立中國航天科技集團公司和中國航天科工集團公司。

目前,我國航空航天工業體系主要由中航工業、航天科技集團、航天科工集團組成。其中,航天科技負責運載火箭、應用衛星、載人飛船、空間站、深空探測飛行器、戰略導彈、戰術導彈及衛星應用設備、地面運營服務、國際宇航商業服務等方面。

而航天科工負責防控導彈武器系統、飛航導彈武器系統、固體運載火箭及空間技術產品等方面。以下是兩大集團子公司情況。

四大航天產業基地

我國航天產業已進入到了集群式發展時期,已經形成陜西、上海、天津和文昌四個產業基地。集群式發展有效的實現了航天技術與產業發展的融合,初步形成了衛星制造、發射服務、地面設備制造、衛星應用及運營服務等幾方面。未來,隨著集群式進一步發展,航天產業基地可以實現資源整合和優勢互補,加快空間技術和產業融合的步伐,進一步實現空間技術的商業化發展。

航天發射次數已領先全球,但核心技術仍有待突破

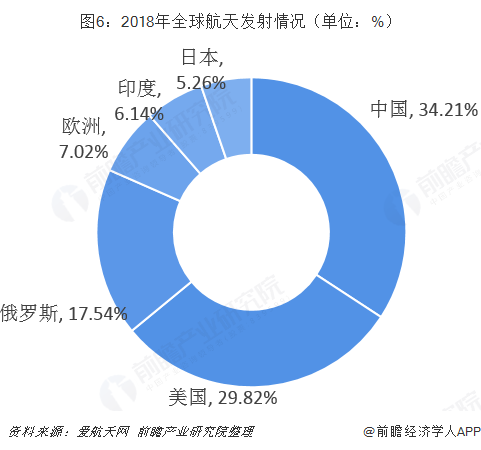

放眼全球,我國目前的航天科技實力處于領先地位。從航天發射次數來看,2006年以來,我國航天發射任次數呈波動上升的趨勢。至2018年,我國成功發射39次,相比于2017年的18次發射任務增長了超過1倍。

橫向對比來看,2018年,全球航天發射共計114次,主要由中國、美國、俄羅斯、歐洲、印度及日本發射。值得關注的是,上年中國發射次數占全球總數達34.21%。

盡管,目前,我國的航天發射總次數已然領先其他大多數國家,但航天產業的核心技術仍然有待突破。這一點,可以從航天技術產業的進出口統計數據管中窺豹。據海關總署數據統計,歷年來,我國航空航天技術進口金額一直遙遙領先出口金額。2018年,航空航天技術進口金額達2687.72億元,而出口金額僅603.26億元。

產業景氣度好于大市

整體來看,目前,航天產業鏈最上游競爭相對充分,產業鏈最下游央企民企已經開展競爭,而產業鏈中游受限于其較高的資金投入和較長時間的積累,目前仍處于近乎央企壟斷的狀態,但隨著隨著軍民深度融合的不斷推進,未來在火箭結構、發動機、電子設備等分系統必將迎來民營企業的參與,將形成航天運載火箭全產業鏈央企民企共存的格局。

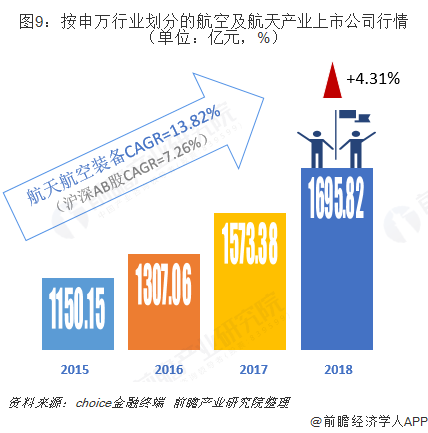

按照申萬行業分類,航空及航天裝備產業上市公司2018年營業收入總額為1695.82億元,同比2017年1573.38億元增加4.31%。而與此同時2018年,滬深兩市AB股3706家上市公司合計實現營業收入39.54萬億元,較2017年下降5.02%。此外,從近幾年的年復合增長率來看,2015-2018年,航天航空裝備產業營收的復合增速達13.82%,而滬深AB股復合增速僅7.26%。綜上可以看出,我國航天產業一直保持著上升的勢頭,即使是在2018年大環境遇冷的情況下,產業景氣度仍然是好于大市的。

(注:2018年數據為2019年4月25日最新統計)

軍民融合加速航天商業化

近些年來,在中央高層的強力引領下,軍民融合的國家戰略已逐步從頂層規劃設計進入到落地執行階段。2018年10月15日中共中央總書記、國家主席、中央軍委主席、中央軍民融合發展委員會主任習近平主持召開十九屆中央軍民融合發展委員會第二次全體會議并發表重要講話,這是中央軍民融合發展委員會自2017年1月22日設立以來召開的第四次全體會議。僅短短的時間內,從成立到召開三次高規格的全體會議,去年12月國務院發布了《關于推動國防科技工業軍民融合深度發展的意見》,基本上每個季度中央高層對軍民融合的持續推進和落實都予以了自上而下的最強力引導。

在中央大力號召“軍民融合”的背景下,我國航天產業的寡頭壟斷的競爭格局開始動搖。據choice金融終端數據顯示,2006-2017年,中國航天產業集中度呈現波動下降的趨勢。2006年,行業CR8高達98.06%,至2017年下降至91.15%。

以上數據來源參考前瞻產業研究院發布的《 中國航天器及其運載工具行業市場前瞻與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告第一篇為現狀篇:第1章分析了航空航天裝備行業的發展現狀;第2章分析了行業面臨的新形勢;第3章分析了現有企業競爭態勢及策略;第二篇為航空航天裝備行業短期發展規劃...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT