2018年奶茶行業市場現狀與趨勢分析:現制茶飲店產品界限趨于模糊【組圖】

目前國內杯裝沖泡奶茶競爭格局基本穩定,香飄飄一家獨大,市場趨于飽和。現制即飲奶茶冉冉升起,且增長之勢難以阻擋。經過一段時間的瘋狂增長,由于競爭激烈,經營效率低,刮起一陣關店潮。當前行業已經進入穩定的成長期,未來茶飲店的產品界限將變得模糊,各類飲品+輕食融合是大勢所趨。

忽如一夜春風來 現制茶飲店遍地開

奶茶行業在前幾年可謂盛極一時,門檻低+毛利高吸引各路創業者進入,一時間各種奶茶品牌如雨后春筍映入眼簾。奶茶行業競爭加劇,各個品牌絞盡腦汁升級飲品。奶茶從最初的沖粉時代發展到如今的新式茶飲時代,從單純的奶精沖泡到加入珍珠、水果、牛奶、茶葉、芝士等等材料,口味和名稱花樣百出,令人應接不暇。

當前傳統的沖泡杯裝奶茶行業競爭格局已經較為穩定,“中國奶茶第一股”香飄飄在該領域占據半壁江山。根據香飄飄最新公布的2018年度業績報告,2018年公司杯裝奶茶板塊實現28億銷售額,占全年整個中國杯裝奶茶市場規模的63.1%,龍頭地位穩固。

杯裝沖泡奶茶壁壘低,市場接近飽和,外加本身熱飲屬性,銷售情況受季節波動影響,現制即飲奶茶應運而生。2018年,我國茶飲市場全面爆發,截止到2018年第三季度,全國現制茶飲門店數達到41萬家,一年內增長74%。現制茶飲周轉快,以外帶為主,坪效高;但是由于門檻低,易于復制,同質化嚴重,關店率也高。

國內現制茶飲行業尚無上市公司,這里以美國星巴克收購的茶瓦納TEAVANA為例。茶瓦納創立于1997年,主要以茶飲料和周邊產品為收入來源,在2011年上市前一直保持著良好的增長勢頭,2006-2010財年間年均復合增長率高達38.6%。2012年茶瓦納被星巴克以6.2億美元收購,由于經營效率不佳,2016年門店出現負增長,2017年星巴克全面關閉所有茶瓦納門店。

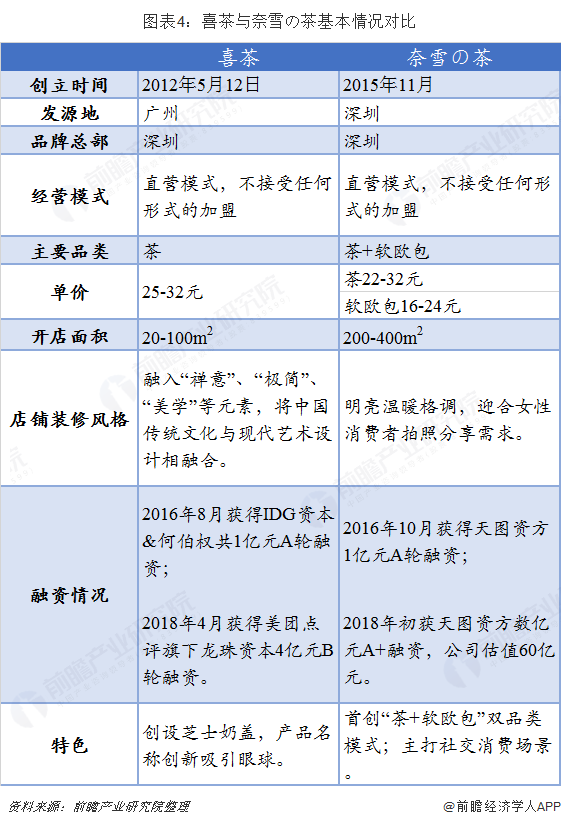

奈雪の茶 VS 喜茶

國內現制奶茶借助社交媒體的東風,依靠獨特的營銷方式打造爆款網紅奶茶,競爭程度加劇,加上原材料成本提升,奶茶的價格一路水漲船高。2018年4月,奈雪の茶甚至推出過88元名為“霸氣貓山王”的飲品。

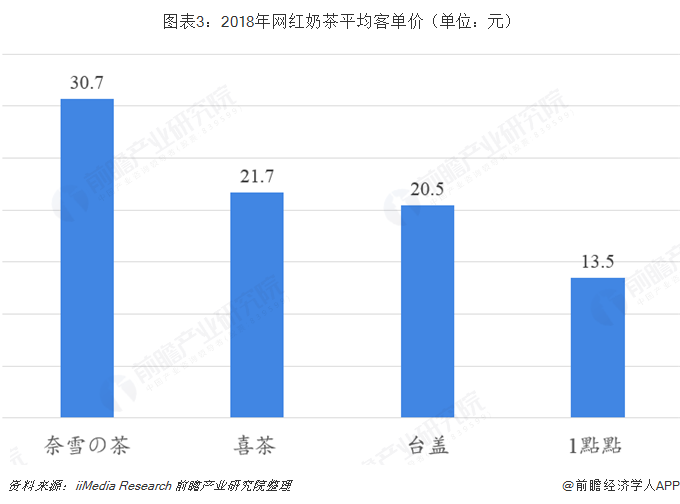

根據艾媒咨詢的調查數據,2018年中國網紅奶茶的價格分層化較明顯。其中,奈雪の茶以30.7元的平均客單價成為奶茶中的“貴族”,而知名網紅奶茶1點點,平均客單價與奈雪の茶尚有有差距,達13.5元。盡管奈雪の茶擁有國內奶茶店最高的價格水平,但是水果茶的物料成本相對于普通臺灣奶茶/港式奶茶更高,毛利率相對于其他奶茶品牌較低。

2018年底喜茶與奈雪の茶的創始人在朋友圈“互懟”,兩個品牌一同再次成為焦點。與上文所提到的茶瓦納相同,喜茶與奈雪の茶均定位高端現制茶飲,并且在國內現制茶飲市場中擁有極佳吸引力。

喜茶較奈雪の茶早3年創立,兩個品牌的總部均設立在廣東深圳,采用自營模式,目前都不接受加盟。喜茶創造性地將咸芝士奶蓋與天然茶香融合,同時產品取名吸人眼球,如芝士莓莓、芝士芒芒等,店鋪面積較小,坪效高;而奈雪の茶首創“茶+軟歐包”的雙品類模式,借助軟歐包拉高客單價,主打社交場景,因此店鋪面積大,裝修注重拍照光感,軟歐包與店鋪租金帶來的成本壓力相應較高。

兩個奶茶品牌都是目前國內發展前景較好的佼佼者,但是由于競爭激烈,為了多方面持續吸引消費者,奶茶行業同質化嚴重的問題也在這兩個品牌身上暴露無遺。喜茶與奈雪の茶產品線趨于雷同,兩家創始人的爭執也在“產品抄襲”上。

另外,隨著國內消費者對咖啡的接受度提高,國內咖啡行業創業熱情依然高漲不退,奶茶行業還面臨著渠道加速下沉的挑戰。

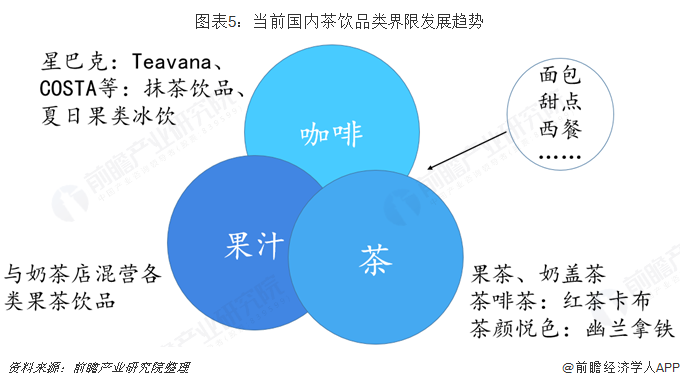

未來茶飲業產品品類界限將趨于模糊。咖啡、果汁、茶與甜品輕食融合趨勢明顯,多品類融合發展有利于提升現制茶飲店的盈利能力。高速成長的行業中會出現周邊產品的盈利性機會,奶茶行業將以消費者口味為中心,逐漸豐富茶飲產品線。

更多數據參考前瞻產業研究院發布的《中國軟飲料行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT