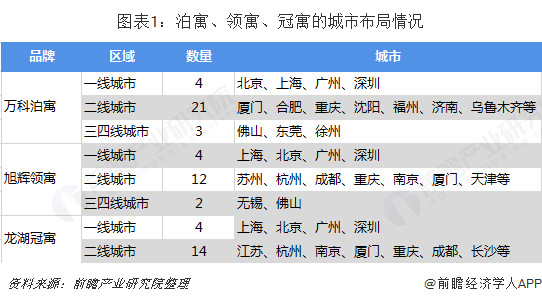

長租公寓市場競爭激烈 萬科泊寓布局范圍最廣

2017年7月,住建部等九部委聯合發布了《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,提出在人口凈流入的大城市,加快發展住房租賃交易平臺,增加新建租賃住房供應,并公布了廣州、深圳、南京等12個首批開展住房租賃試點城市。在政策的推動下,各大房企、酒店集團、地產中介、金融機構陸續布局長租公寓市場。據不完全統計,包括萬科、龍湖、保利、碧桂園等企業在內,已經有超過30家企業陸續宣布進軍長租公寓。長租公寓已成為房企布局多元業務的主要領域之一。

據統計,萬科泊寓已在全國28個省市地區布局,二線城市布局范圍較寬,包括長春、沈陽、烏魯木齊、貴陽、長沙等21個城市。同時在佛山、東莞、徐州布局。而旭輝領寓和龍湖冠寓的布局范圍相比要窄一點。

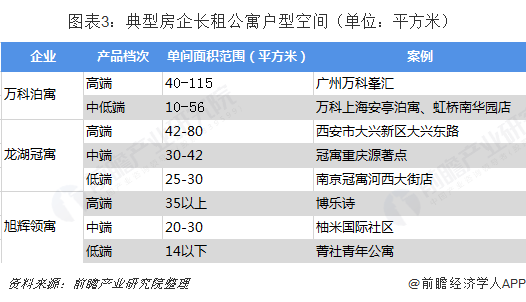

從長租公寓品牌的定位來看,均布局高、中、低端三個檔次。據統計,90后成為我們租房市場的主力軍,其次是80后;另外租房群體經濟實力相差較大,對長租公寓的需求也不一樣。針對市場的需求,各企業在高、中、低端三個檔次均有布局。以萬科為例,廣州萬科峯匯,定位于高端市場,單間住房面積為40-115平方米;萬科上海安亭泊寓,定位于中低端市場,單間住房面積為10-56平方米。

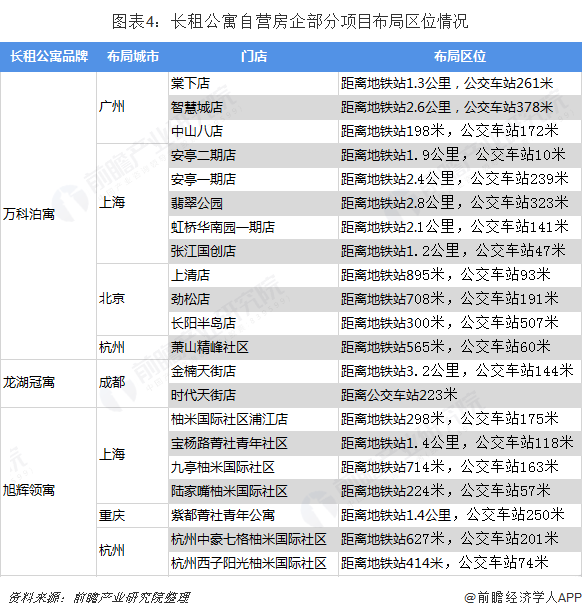

另外,長租公寓在選址方面均有講究。長租公寓定位人群主要包括白領、單身、剛結婚的小家庭等,交通便利是其主要考慮因素之一。以萬科泊寓、龍湖冠寓、旭輝領寓的主要選址來看,離地鐵站或公交站較近,便于上班和出行。

風投機構投資額倍增 看好長租公寓市場發展前景

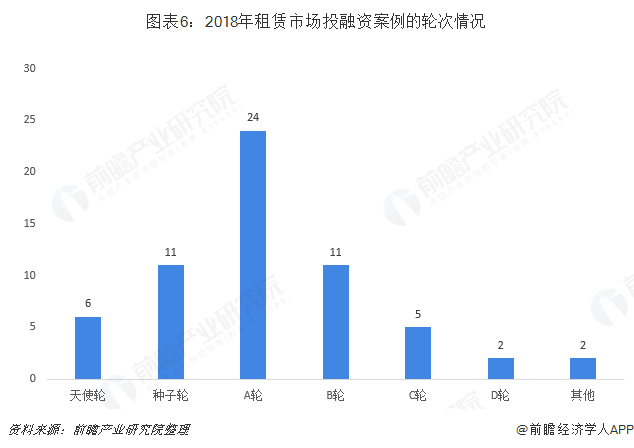

據IT桔子的最新統計數據顯示,近三年,我國住房租賃市場的投融資案例數維持在60起左右。2018年,與長租公寓相關的投融資事件共發生了61起,融資金額達72.97億元,雖與2017年相比,投融資案例數有所下降,但融資金額卻同比增長200.91%。截止到2月27日,2019年住房租賃市場的投融資案例數為8起。

此外,根據近些年的投融資情況來看,主要偏向于早期。2018年A輪融資案例數為24起,占比為39.34%,其次是種子輪和B輪,均為11起,占比為18.03%。2018年11月E+青年公寓宣布完成A輪融資,本次融資額近1億元人民幣,領投方為鵬萬投資。

以上數據來源參考前瞻產業研究院發布的《中國互聯網+長租公寓商業模式創新與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了互聯網+長租公寓行業的發展背景;國外長租公寓的發展模式與經驗借鑒;中國互聯網+長租公寓的發展模式與創新建議;中國重點城市長租公寓發展狀況與市場前瞻...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT