2018年全球連接器制造行業市場現狀與發展趨勢分析 市場規模穩步增長【組圖】

市場規模穩步增長

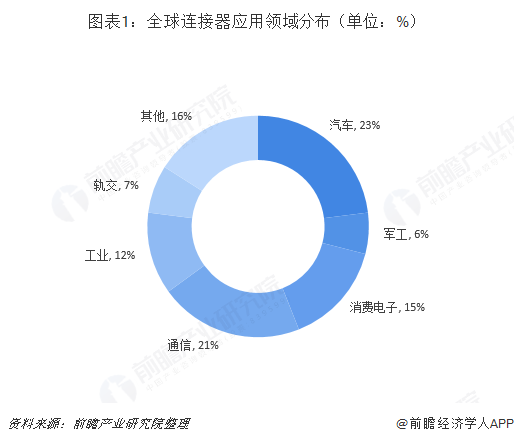

連接器是電路系統電氣連接必需的基礎元件之一,廣泛應用于汽車、通訊、航空航天、軍事裝備、計算機、工業、家用電器等領域。目前,在全球連接器市場中,汽車領域所占比重最大,為23%;其次是通信領域、消費電子領域。

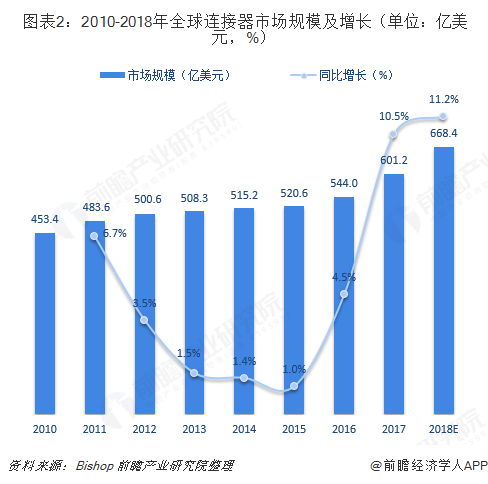

連接器市場對終端領域的變化反應非常靈敏,2010年以來,隨著下游主要應用市場需求的快速恢復,全球連接器市場規模呈現出穩步增長勢頭。根據Bishop數據顯示,2010-2017年間,全球連接器市場規模均維持正增長,到2017年,全球連接器市場規模已超過600億美元,達到601.2億美元,預計2018年將增至668.4億美元,同比增長11.2%。

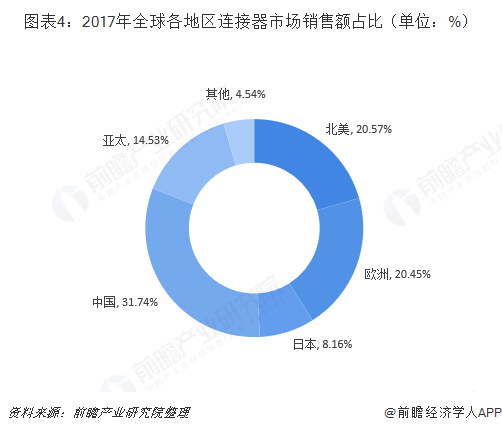

分地區來看,連接器作為一個具有市場全球化和分工專業化特征的行業,中國、歐洲和北美長期位于全球前列。2017年,中國連接器市場銷售額達到190.82億美元,排在全球首位;北美、歐洲連接器市場緊隨之后,銷售額均超過120億美元,分別達123.67億美元、122.96億美元。

所占比重來看,中國仍是全球最大的連接器市場,銷售額占比達到31.74%;北美、歐洲分別占到20.57%、20.45%。這三大地區合計比重超過七成,達到72.77%,市場較為集中。

在企業方面,全球連接器行業前十大廠商一直為美國、日本、中國臺灣等國家及地區的廠商所占據,且市場份額較為穩定,泰科、安費諾、莫仕、鴻海集團、JST等知名廠商的競爭優勢非常明顯。

國外公司目前占有市場份額的優勢,主要是因為其發展歷程較長、業務遍布全球,與它們相比,我國的連接器廠商成立時間較短,客戶主要局限在中國大陸和中國臺灣地區。2018年,全球電子連接器制造商前十企業中,只有2家來自中國,而美國有4家,日本有3家。

不過,值得一提的是,由于市場較為分散,部分中小型連接器廠商憑借在消費電子產品連接器等細分市場的專業經驗、客戶資源、技術積累、專業服務等優勢,樹立了自身在特定市場的競爭優勢和品牌聲譽,目前發展勢頭強勁,本土企業或可憑此與全球知名廠商角逐。

市場集中度有望提升

市場趨勢來看,受中國以及亞洲、東歐、拉美地區的經濟推動,連接器市場將迎接下一個增長期。亞太地區作為全球經濟增長速度最快的地區之一,未來將繼續維持全球連接器最大市場的地位。

競爭趨勢來看,全球連接器市場基本上仍舊處于較為分散的階段,未來集中度有望提升。近年來并購風潮便席卷了連接器產業,國際大廠著重短期取得最大效益,以并購手段作為擴展產線、產能、區域市場、技術能力的最佳選擇。例如,2017年7月,康寧已經宣布收購small cell提供商Spider Cloud Wireless,旨在掘金蓬勃發展的室內small cell市場。

此外,連接器制造行業企業間強強聯合、兼并重組的勢頭日趨突出。通過對優勢資源的重新整合,實現了企業綜合實力的快速提升,同時提高運行效率,進一步強化對市場的服務能力,形成更加強大的綜合競爭力。從當前的發展趨勢看,未來幾年企業間的并購與整合將持續下去,這將是推動和促進行業總體進步的有效途徑,也是行業企業今后必須更加關注的方向。

更多數據參考前瞻產業研究院發布的《中國連接器制造行業市場需求預測與投資戰略規劃研究報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對矩形連接器行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來矩形連接器行業發展軌跡及實踐經驗,對矩形連接器行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT