2018年中國主題公園行業發展現狀分析 中國主題公園發展進入快車道【組圖】

在政策促進下,中國主題公園行業發展已經進入快車道,主題公園建設熱潮涌現。2018年市場零售額突破400億元,并且未來還將進一步擴大。市場上,華僑城、方特、長隆三大集團三足鼎立,共占據了近60%的市場份額。

政策促進下,中國主題公園發展進入快車道

我國主題公園行業的發展和產業政策的規劃相對一致。2013年,我國逐漸開始加強主題公園行業監管,明確主題公園的范圍及類型。也就是同年,迪士尼等國外品牌開始進入我國,隨后2014年,萬達、恒大等傳統地產商開始涉足主題公園建設,行業進入升級階段。

2018年,《關于規范主題公園建設發展的指導意見》出臺,從豐富文化內涵、提高科技含量、壯大市場主體三方面給出了主題公園轉型升級質量提升的方向。中國主題公園行業增長進入黃金時期。

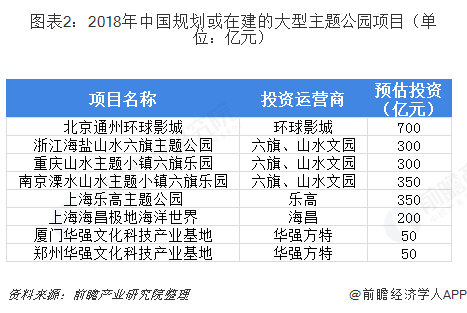

產業政策的保護和促進,進一步加快了主題公園的發展步伐,中國主題公園發展進入快車道,主題公園建設熱潮涌現。不僅是國際主題公園巨頭如迪士尼、環球影城、六旗、樂高等陸續進入中國,國內的華僑城、華強方特等也紛紛加速主題公園的區域布局。

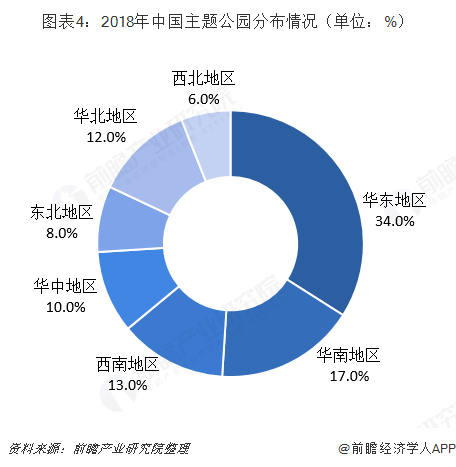

市場交易額迅速增長,集中分布在華東地區

數據顯示,2017年我國主題公園市場實現零售額395.5億元,未來有望進一步增長。前瞻預計,2017-2021年間,我國主題公園行業零售額將會以17.7%的年復合增速增長,至2021年,市場規模有望達到760億元左右。

其中,我國大部分主題公園集中在經濟較為發達且氣候相對溫和的東南沿海地帶,也即華東地區,數量占比達到34%。其次為華南地區,現有主題公園項目22個,占比達到17%。

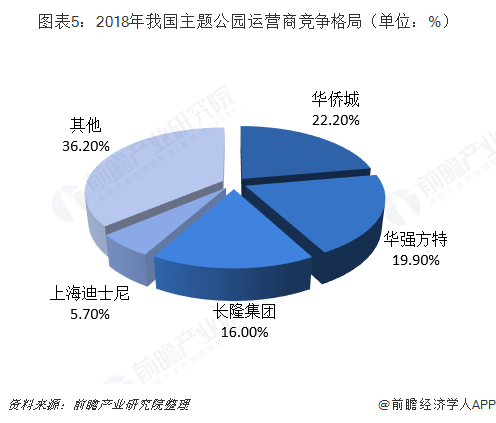

華僑城、方特、長隆三足鼎立,運營模式各有不同

目前,我國主要的主題公園建設商有華僑城、華強方特、長隆集團和上海迪士尼等。其中,華僑城、方特和長隆三足鼎立,分別占據市場22.2%、19.9%和16.0%的市場份額,而上海迪士尼的份額相對較小,僅為5.7%。

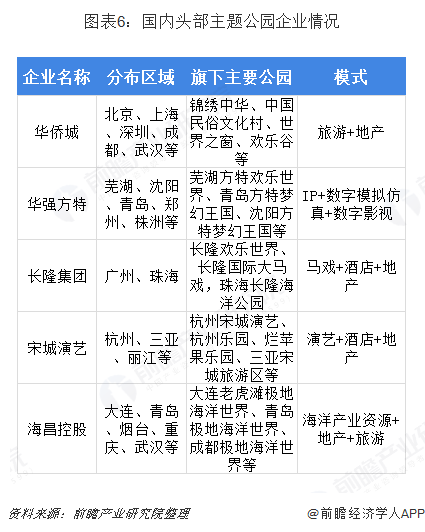

頭部企業中,華僑城旗下產業主要分布在北京、上海等一線城市,開發模式主要為“旅游+地產”,例如錦繡中華、中國民俗文化村等;華強方特則偏好“IP+數字模擬仿真+數字影視”的建設模式,旗下主要公園為蕪湖方特歡樂世界、青島方特夢幻王國等,大本營在蕪湖、沈陽、青島等地;長隆集團擅長運營“馬戲+酒店+地產”模式的主題公園例如長隆國際大馬戲、長隆歡樂世界等。

以上數據來源參考前瞻產業研究院發布的《中國主題公園行業發展模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對主題樂園行業的現狀趨勢、機遇挑戰、市場規模、競爭格局等行業現狀進行分析,并結合多年來主題樂園行業發展軌跡及實踐經驗,對主題樂園行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT