2018年中國輸變電裝備行業(yè)市場競爭格局及發(fā)展趨勢分析 中低端產(chǎn)品市場競爭激烈【組圖】

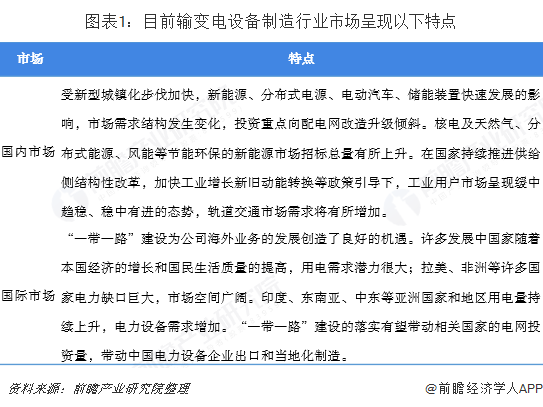

電力裝備是實現(xiàn)能源安全穩(wěn)定供給和國民經(jīng)濟持續(xù)健康發(fā)展的基礎,包括發(fā)電設備、輸變電設備、配電設備等。而輸變電裝備制造業(yè)是電力裝備行業(yè)的核心,同時屬于“中國制造2025”戰(zhàn)略中提到的十大重點領域中的電力裝備。

經(jīng)過改革開放40年的發(fā)展,特別近10年,我國輸變電裝備制造已形成門類齊全、具有相當規(guī)模和一定水平的產(chǎn)業(yè)體系,是國民經(jīng)濟發(fā)展不可或缺的重要支柱產(chǎn)業(yè),為國民經(jīng)濟快速發(fā)展和國家重大工程建設提供了保障和裝備支撐,對相關產(chǎn)業(yè)具有較強的輻射和帶動作用。

中低端產(chǎn)品市場競爭激烈,而高端產(chǎn)品市場市場集中度高

目前,我國輸變電裝備制造行業(yè)內(nèi)企業(yè)數(shù)量眾多,但行業(yè)市場集中度較低,產(chǎn)品進入市場的門檻也相對較低,尤其在中低端產(chǎn)品市場,因此企業(yè)之間競爭異常激烈。近年來,隨著國家電網(wǎng)和南方電網(wǎng)普遍采用集中招標方式,使得競爭更加激烈,并且外資大型跨國集團也加大中國市場拓展力度,導致了行業(yè)競爭格局更趨于復雜化。

而在高端產(chǎn)品市場,如特高壓主設備產(chǎn)品技術門檻高,市場集中度高,呈現(xiàn)完全相反的兩種景象,主要的參與企業(yè)包括國電南瑞、平高電氣、許繼電氣、特變電工和中國西電等。

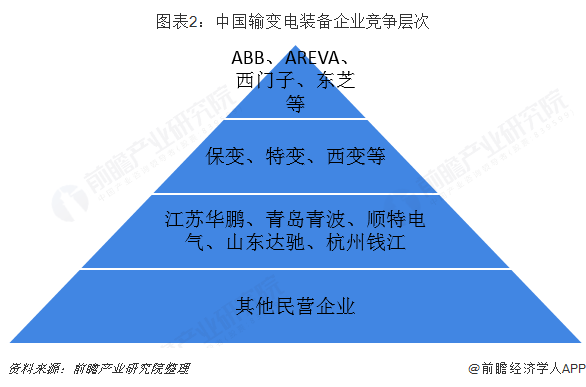

從競爭層次看,位居第二陣營的國內(nèi)大型企業(yè)市場份額較大

從市場格局來看,國內(nèi)輸變電裝備行業(yè)市場正處于“戰(zhàn)國時代”,大型企業(yè)競相跑馬圈地,而小企業(yè)則互相傾軋,生存狀況不佳。從整體上看,中國輸變電裝備行業(yè)競爭激烈,外資跨國公司搶占了部分市場份額,國內(nèi)輸變電裝備企業(yè)數(shù)量也在快速增長,中低端變壓器市場競爭激烈。呈現(xiàn)金字塔型結構,隨著電壓等級增加,技術壁壘就越強,生產(chǎn)廠家越少,壟斷程度越高。

中國輸變電裝備企業(yè)可以分為四大陣營:ABB、AREVA、西門子、東芝等幾大跨國集團公司以技術和管理優(yōu)勢形成了第一陣營,市場份額有縮減的趨向;保變、特變、西變等國內(nèi)大型企業(yè)通過提升產(chǎn)品的技術水平和等級,占有30%-40%的市場份額,形成第二陣營;以江蘇華鵬、青島青波、順特電氣、山東達馳、杭州錢江等為代表的制造企業(yè)形成了第三陣營;不少民營企業(yè)由于經(jīng)營機制靈活,沒有非生產(chǎn)性的負擔,也形成了一定的市場份額,形成第四陣營。

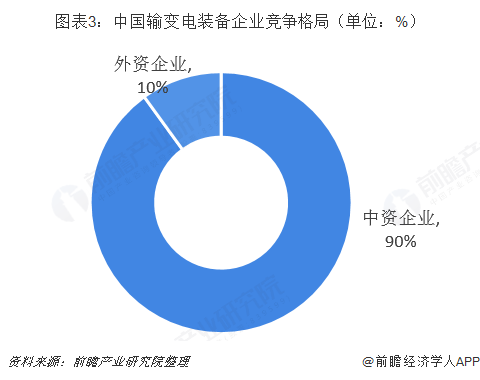

中資企業(yè)所占的市場份額已超過9成

2017年10月底,國家電網(wǎng)公司公布了輸變電項目2017年第五次變電設備(含電纜)招標采購中標人名單。17類609包物資由135家供應商提供。

此次全球第一大電網(wǎng)企業(yè)集中招標中標情況,能看出我國國產(chǎn)電力裝備的超強實力,曾經(jīng)主宰我國電力裝備的外資企業(yè)已退出了主流市場的競爭。

總體上說,外資在中國電網(wǎng)企業(yè)的輸變電設備市場上所占的比重已低于10%。具體分析我國電網(wǎng)的輸變電設備市場,中資企業(yè)所占的市場份額已超過9成。在這個市場涌現(xiàn)出了一批主導國內(nèi)市場的強勢品牌。

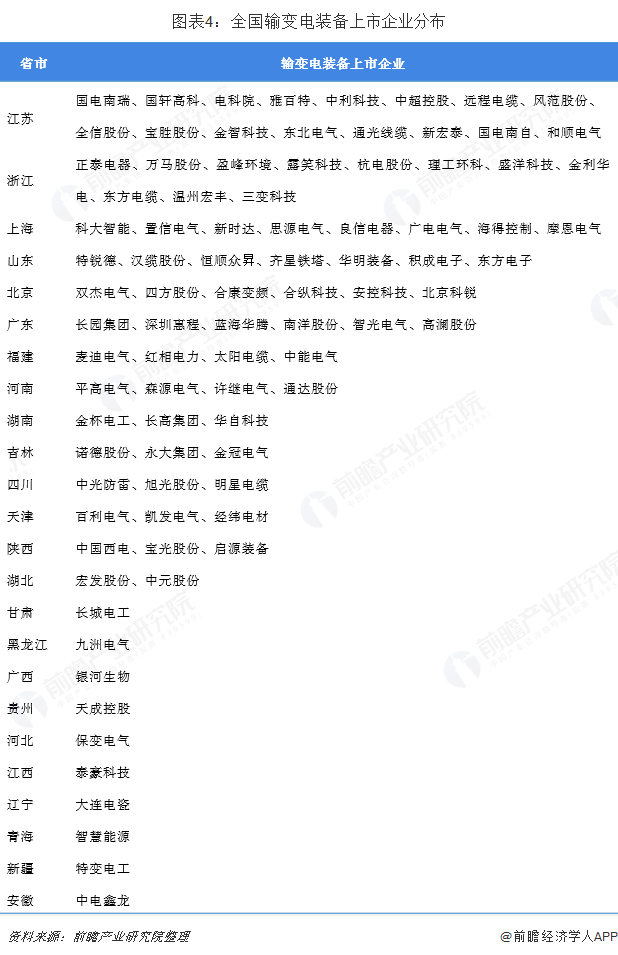

輸變電裝備上市公司集中在華東地區(qū),以江蘇浙江上海最為集中

我國輸變電裝備行業(yè)企業(yè)數(shù)量眾多,其中A股上市企業(yè)近百家,主要分布在江蘇、浙江、上海等華東地區(qū)。

輸變電裝備公司主要集中在華東地區(qū),其次是華南、華中地區(qū)。輸變電裝備制造業(yè)屬于資金密集型、技術密集型、勞動密集型產(chǎn)業(yè),資本需求相對較高,因此勞動力充足、經(jīng)濟發(fā)達的華東地區(qū)成為輸變電裝備行業(yè)的重心所在。

而未來數(shù)年,隨著東部地區(qū)產(chǎn)業(yè)轉移,以及“一帶一路”戰(zhàn)略的深入推進,輸變電裝備行業(yè)將向中西部地區(qū)發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國輸變電裝備行業(yè)戰(zhàn)略規(guī)劃和企業(yè)戰(zhàn)略咨詢報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動!

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第一篇為現(xiàn)狀篇:第1章分析了輸變電裝備行業(yè)的發(fā)展現(xiàn)狀;第2章分析了行業(yè)面臨的新形勢;第3章分析了現(xiàn)有企業(yè)競爭態(tài)勢及策略;第二篇為輸變電裝備行業(yè)短期發(fā)展規(guī)劃篇(3...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。