預見2019:《2019中國擔保產業全景圖譜》(附現狀、競爭、趨勢等)

擔保通常是指經濟和金融活動中,債權人為防范債務人違約而產生的風險,確保債務得到清償,降低資金損失,由債務人或第三方以財產、權益或信用提供履約保證或承擔相應責任,保障債權實現的一種經濟行為。

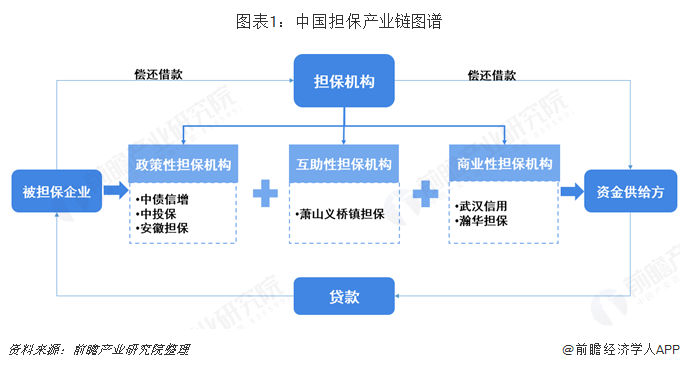

擔保產業鏈圖譜

擔保行業主要包括擔保機構、被擔保企業和資金供給方三類市場主體。其中但保機構是但保行業最重要的市場主體,是但保業務的供給者,目前我國擔保機構按性質劃分可分為三種,分別為政策性擔保機構、互助性擔保機構和商業性擔保機構;被擔保企業一般是但保市場上的資金需求者,也是但保業務的需求者;資金供給方包括銀行、非銀行金融機構和企業。

熱點信息:國家融資擔保基金成立,著力解決行業寬信用痛點

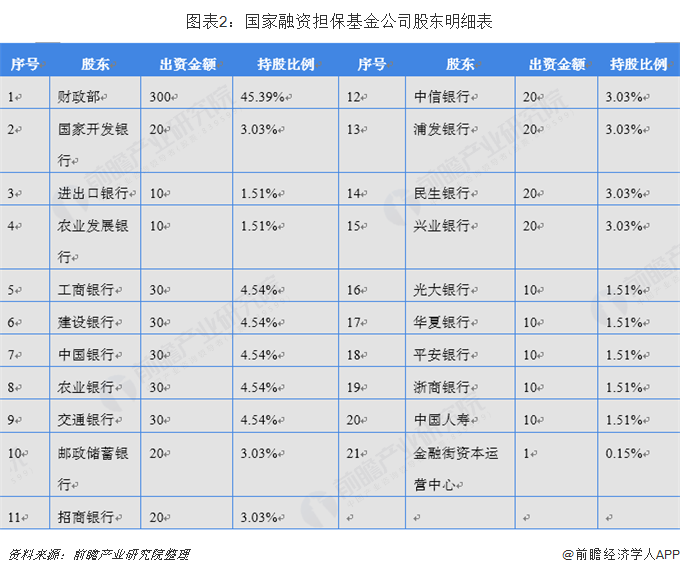

2018年10 月 29 日銀保監會批復了《關于開發銀行等四家銀行投資設立國家融資擔保基金有限責任公司》,其主要內容是批復開發銀行、進出口銀行、農發行、郵儲銀行等四家銀行投資國家融資擔保基金有限責任公司,其金額不超過 20億、10億、10億、20億元人民幣,持股比例分別為 3.0257%、1.5129%、1.5129%、3.0257%,所需資金從資本金中撥付,并要求加強風險隔離制度,堅持“投治”并重原則。基金公司股東詳細情況如下表所示:

國家融資擔保基金公司的擔保對象是小微企業、“三農”、創業創新企業。根據政府相關工作人員測算,隨著后續國家融資擔保基金出資到位,將實現每年新增支持15萬家小微企業和1400億元的貸款目標,今后三年基金累計可支持相關擔保貸款5000億元左右,約占全國融資擔保業務的1/4,著力解決好小微企業等領域融資難融資貴等問題。

國家融資擔保基金公司從2015年7月被提出到2018年10月經歷了三年多的時間,其演進過程也并非是連續的,國家層面上的文件或會議在2016年并沒有將這一舉措提上日程,而是直到2017年9月才在國務院常務會議上再次被提起。具體政策推進過程見下表:

發展簡況:行業起步晚,細分業務品類不斷涌現

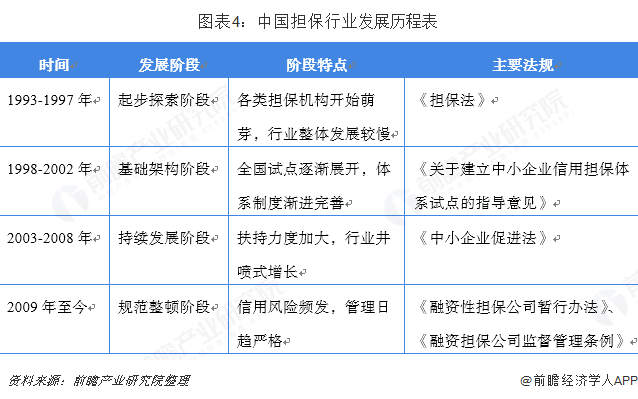

我國擔保行業起步較晚,自1993 年第一家信用擔保公司成立以來,再到1999 年開始中小企業信用擔保試點,經過20 年的發展,逐漸形成了一定的規模。總體而言中國擔保行業的發展可以分為四個階段:起步探索階段(1993-1997年)、基礎構建階段(1998-2002年)、持續發展階段(2003-2008年)、規范整頓階段(2009年至今)。行業四個發展階段的具體特點與頒布的主要法規如下表所示:

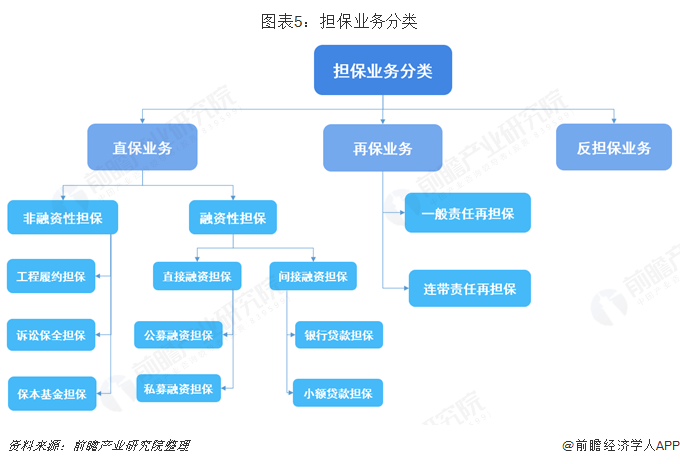

中國擔保行業發展至今,行業細分業務品類呈井噴式涌現。我國擔保業務按照擔保業務品種分類可分為直保、反擔保、再擔保。中國擔保市場業務主要由直保業務和再擔保業務構成,通常商業性擔保機構僅從事直保業務,再擔保業務由政府審批的為數不多的政策性再擔保機構承接。另外一種擔保業務比較少見,成為反擔保業務,反擔保是指第三人為債務人向債權人提供擔保的同時,又反過來要求債務人對自己提供擔保的行為,即是為擔保人提供的擔保。我國擔保業務詳細分類情況如下圖所示:

市場規模:社融增速下降,擔保業務規模增速放緩

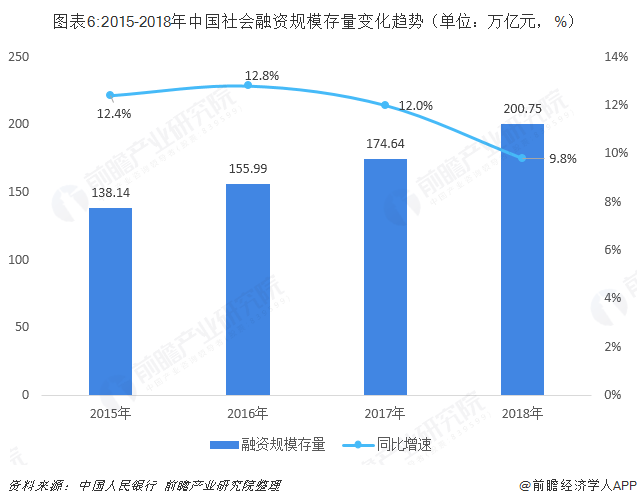

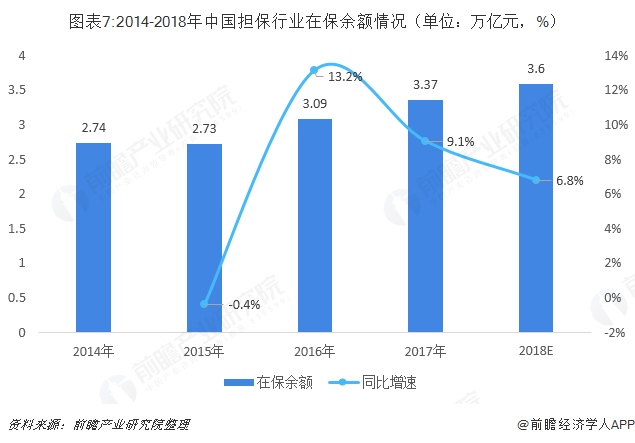

近兩年來受宏觀經濟增長放緩、中小企業經營狀況惡化影響,擔保行業在保余額增速顯著放緩。一般認為,擔保業務規模和社會融資規模呈正相關,社會融資規模存量的增速在一定程度上決定了擔保規模擴張的快慢。

根據統計數據顯示,中國社會融資規模存量由2015年末的138.14萬億緩慢增長至2018年末的200.75萬億,年均增速為11.8%;在此影響下,中國擔保行業規模增速從2016年開始顯著放緩,預計到2018年中國擔保行業在保余額約為3.6萬億元,增速將進一步下降至9.8%。

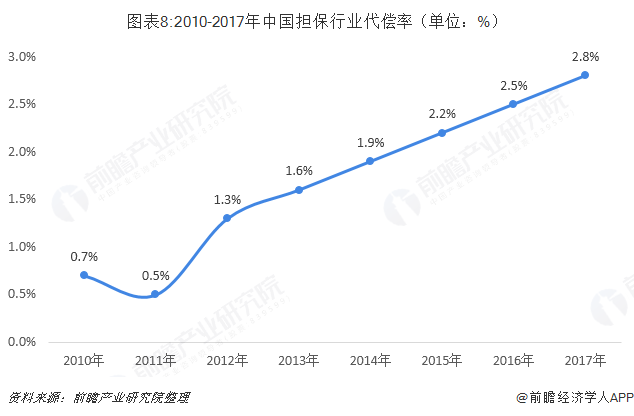

市場分析:擔保機構代償率明顯上升,風險漸顯

擔保代償是指被擔保人未按合同約定履行義務,由擔保人代其履行義務的一種行為。擔保人代償后取得對被擔保人的求償權,以及對相應反擔保抵質押物的處置權。目前,代償一般分為服務性代償、追償性代償以及訴訟性代償。

2012年后隨著中國宏觀經濟下行,擔保行業發展速度明顯放緩。受中小企業經營困難、信用水平下降影響,擔保行業業務風險上升,代償發生情況不斷增加,部分擔保機構因失去代償能力而倒閉,融資擔保機構數量在2013、2014年連續兩年負增長,2015年機構數量雖然有所增加,但幅度較小。2015年以后我國經濟維持7%以下的GDP增長速度,整體消費需求不足,各行業受到下游需求影響競爭激烈,中小企業經營困難。外部環境影響下,中小企業違約風險提高,違約額上升。

自2011年起,擔保行業代償率持續走高,自2011年的0.50%增加至2015年的2.17%,年復合增長率達到了25.39%。2017年我國擔保行業代償率約為2.78%。

而從行業微觀個體來看,我們統計了在債券擔保領域市場份額較大且披露了財務報表的擔保公司,在6 家披露了代償現金流出的企業中,4 家這一科目較上一年增長,其最終中投保、東北再擔保等漲幅超100%。

競爭格局:行業集中度高,分化加劇

目前我國擔保公司按性質和目標可劃分為三類,分別為政策性擔保機構、互助性擔保機構和商業性擔保機構。三種性質的機構具體情況如下表所示:

當前,我國政策性擔保機構仍舊在擔保行業中占有重要地位,如在2017年的各大債權擔保機構的市場份額占比情況中,政策性擔保機構的市場份額占比超過了六成。其中,中投保以15.2%的比重位列第一;排在第二位的三峽擔保也屬于政策性擔保機構,其市場份額所占比重為10.7%。

從行業發展趨勢來看,擔保行業集中度仍在進一步提高。由2012 年的8590 家降低至2017年的8025 家,這意味著行業集中度進一步提高,大的擔保公司普遍擴張的同時,許多規模小或經營不善的公司退出了市場。

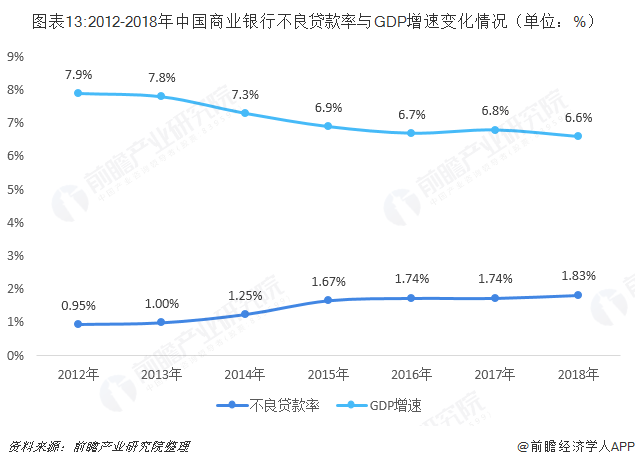

隨著經濟增速放緩,商業銀行不良貸款率呈持續提高的趨勢,由2012年的0.95%持續提高到2018年1.83%。當前我國融資性擔保的主體仍是銀行貸款,且利用擔保增信的企業相對整體來說資質更低,產生不良貸款的幾率更高,擔保行業代償率目前已高于銀行業不良貸款率,兩者間的差距或將進一步拉大,資本實力弱、風險管理不到位的擔保企業將受到進一步沖擊,我國擔保行業分化將進一步加劇。

發展趨勢:資質水平高的企業將通過債券市場擴容迎來春天

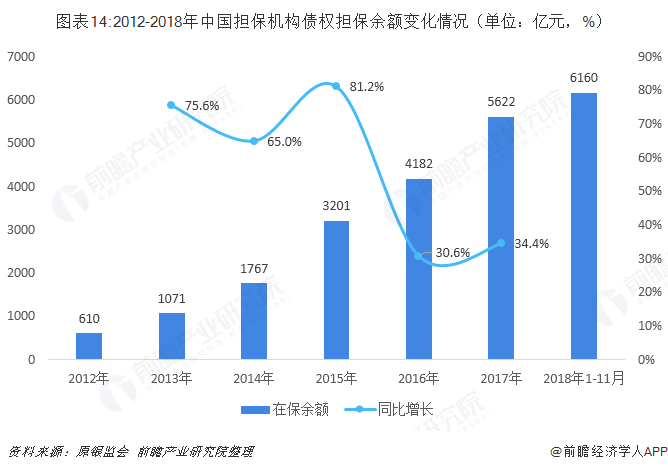

隨著中國金融市場的不斷深化以及多樣化金融產品的創新,金融市場對風險分擔及增信需求不斷擴大,擔保機構將擔保業務逐漸延伸到直接融資市場。直接融資市場的擔保包括對企業債、中票、短融、中小企業集合票據等公募融資工具的擔保,對中小企業私募債、信托計劃等私募產品的擔保,以及對互聯網金融興起下P2P 平臺產品的擔保。2017年,擔保機構在債券市場擔保余額已達到5622億,較上年同比增長34.4%,高于融資性擔保業務增速近個26百分點。未來,隨著中國債券市場的進一步擴容,資質水平良好的擔保機構或將面臨更為廣闊的發展空間。

以上數據及分析均來自于前瞻產業研究院《中國擔保行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

隨著國民經濟持續快速增長,我國擔保行業取得了長足發展。為了緩解中小企業資金緊張壓力以及融資難等問題,國家在擔保機構建立方面的推動力度逐漸加大,在此背景下各類資...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT