十張圖了解2019年中國阿膠行業(yè)競爭趨勢 雙寡頭格局短期不會改變

阿膠作為一種較名貴的中藥材,受到需求擴大和價格提升的影響,市場規(guī)模不斷擴大,吸引了眾多企業(yè)的進入。目前全國阿膠生產(chǎn)廠商超過兩百家,其中東阿阿膠和福膠集團占在行業(yè)內(nèi)擁有著巨大的競爭優(yōu)勢,東阿阿膠主打高端市場,單品價格排在全國首位,而福膠占領(lǐng)中低端市場,企業(yè)產(chǎn)能最高。但是隨著同仁堂、太極集團、九芝堂等大型醫(yī)藥集團在阿膠方面的布局加深,行業(yè)內(nèi)的競爭與洗牌逐漸激烈。

品牌競爭:東阿阿膠穩(wěn)占品牌榜第一位

隨著阿膠市場逐步培育起來,消費者對阿膠滋補養(yǎng)生概念的推崇,阿膠市場的競爭越來越激烈,東阿阿膠穩(wěn)步占據(jù)高端阿膠市場,而中低端阿膠市場由于門檻低,不少有實力的藥企也加入其中,中低端的阿膠市場競爭激烈。2018年來福膠集團宣傳將大幅擴張,而九芝堂等品牌也推出多個阿膠品種,市場競爭強度增加。

根據(jù)十大品牌網(wǎng)發(fā)布的2019年阿膠十大品牌榜顯示,歸屬于東阿阿膠股份有限公司的品牌“東阿阿膠DEEJ”位居排行榜第一位,同時東阿阿膠的“桃花姬”牌阿膠位列排行榜第八位,東阿阿膠股份有限公司也是唯一擁有兩個上榜品牌的企業(yè)。福牌阿膠緊隨其后,位列品牌榜第二。

價格競爭:東阿阿膠遙遙領(lǐng)先

目前,我國阿膠生產(chǎn)企業(yè)相對較多,產(chǎn)品種類也相對較多,不同企業(yè)的阿膠產(chǎn)品銷售價格不一。根據(jù)各公司官網(wǎng)及旗艦店顯示,目前東阿阿膠的高端產(chǎn)品九朝貢膠售價達到25999元/250g,金標阿膠售價為2150元/250g,而紅標東阿阿膠售價為1499元/250g;東方阿膠和宏濟堂阿膠主要針對中高端產(chǎn)品,阿膠塊售價在1500-2000元/250克;福膠阿膠片售價為760元/240g,折合約790/250g,與紅標阿膠相差約700;同時主要針對中低端的九芝堂阿膠塊售價為998元/250g。

總體來看,目前我國不同企業(yè)的阿膠塊由于產(chǎn)品定位不同,售價差異很大,但東阿阿膠憑借其品牌效應(yīng)和產(chǎn)品定位,高端產(chǎn)品售價遙遙領(lǐng)先,中高端產(chǎn)品售價也明顯領(lǐng)先于競爭對手。

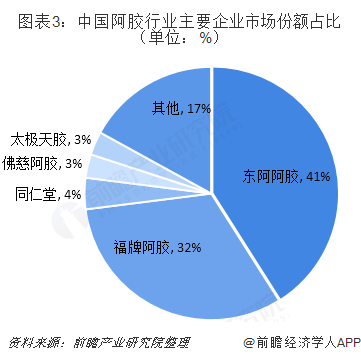

市場份額:雙寡頭格局較為明顯

目前國內(nèi)阿膠生產(chǎn)廠商超過200家,主要生產(chǎn)企業(yè)是東阿阿膠和福牌阿膠。東阿阿膠位于聊城市東阿縣,福牌阿膠位于濟南市平陰縣東阿鎮(zhèn),兩家企業(yè)僅隔一條黃河,都認為自己是“正統(tǒng)名分”,東阿阿膠主要占據(jù)高端市場,福膠占據(jù)中低端市場。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的數(shù)據(jù)顯示,兩者占據(jù)了70%以上的市場份額,其中東阿阿膠占據(jù)41%,福膠集團占比32%,阿膠產(chǎn)業(yè)呈現(xiàn)雙寡頭壟斷格局。

但為了爭奪剩余的市場份額,近年來中國阿膠行業(yè)出現(xiàn)了同仁堂阿膠、太極天膠和佛慈阿膠等幾張“新面孔”。太極集團、同仁堂、九芝堂等廠商廝殺激烈,并憑借性價比進行差異化競爭,以求在市場競爭中站穩(wěn)腳跟,借助阿膠市場的增長提高業(yè)績。

上市企業(yè)對比:太極集團營收最大,東阿阿膠利潤最高

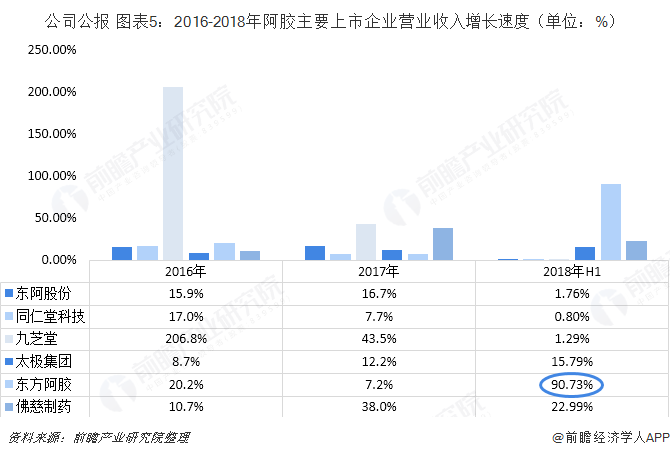

——營業(yè)對比:太極集團營收最高,東方阿膠增速最快。目前我國阿膠行業(yè)主要上市企業(yè)共有六家,分別是東阿股份、同仁堂科技、九芝堂、太極集團、佛慈制藥和東方阿膠,其中東阿、九芝堂、太極集團、佛慈制藥均在A股上市,同仁堂集團下負責(zé)中藥產(chǎn)品生產(chǎn)的同仁堂科技在港股上市,東方阿膠在新三板上市。

根據(jù)各公司年報披露數(shù)據(jù)來看,太極集團2017年營業(yè)收入達到87.35億元,2018年上半年營業(yè)收入增長15.79%,達到51.46億元;集中于阿膠生產(chǎn)的東阿阿膠2017年營業(yè)收入為73.72億元,2018年上半年營收規(guī)模為29.86億元。新三板上市的東方阿膠2017年營業(yè)收入為0.44億元,與行業(yè)巨頭相比差距明顯。

從營業(yè)收入的增長速度來看,雖然東方阿膠營業(yè)收入規(guī)模最小,但是通過加強經(jīng)營管理,主抓市場營銷,實現(xiàn)了公司銷售業(yè)績的大幅增長,2018年上半年營業(yè)收入同比增長90.73%;其次是佛慈制藥,通過加快醫(yī)藥全產(chǎn)業(yè)鏈布局,實現(xiàn)了22.99%的營業(yè)收入增長幅度。東阿阿膠受到宏觀經(jīng)濟下行的壓力,阿膠高端消費增長放緩,2018年上半年營業(yè)收入僅增長1.76%。

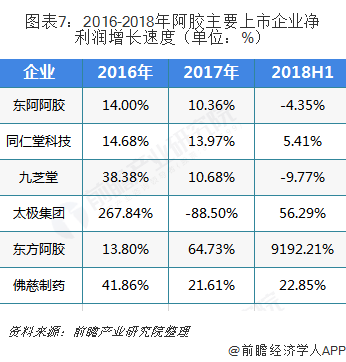

——利潤對比:東阿阿膠穩(wěn)占榜首,東方阿膠增速夸張。根據(jù)各上市公司財報數(shù)據(jù)顯示,近年來凈利潤整體提高,其中東阿阿膠憑借阿膠產(chǎn)品毛利率超過70%的優(yōu)勢,在企業(yè)凈利潤中大幅超越營收第一的太極集團,位于第一梯隊,2017年凈利潤為20.44億元,2018年上半年實現(xiàn)營業(yè)凈利潤8.62億元;同仁堂科技和九芝堂2017年營業(yè)利潤均超過7億元,分別達到9.7億元和7.21億元;東方阿膠受限于營業(yè)規(guī)模,2017年僅實現(xiàn)0.03億元的凈利潤。

從利潤增長速度來看,東方阿膠即實現(xiàn)營業(yè)收入的大幅增長,同時實現(xiàn)了凈利潤的爆發(fā)性提高。根據(jù)公司財報顯示,2018年上半年,東方阿膠財務(wù)費用減少,同時與營業(yè)活動無關(guān)的支出大幅降低,凈利潤增長幅度達到9192.21%,增加近92倍;太極集團在營業(yè)收入明顯增長的情況下,減少投資損失,同樣實現(xiàn)了凈利潤的明顯提高。東阿阿膠財務(wù)費用提高,營業(yè)外收入減少,雖然凈利潤位于首位,但是同比降低4.35%;九芝堂受原材料價格波動和營銷模式變革的影響,凈利潤下滑9.77%,增速排在最后一位。

——銷售模式對比:經(jīng)銷商渠道占主體,電商渠道發(fā)展迅速。目前醫(yī)藥行業(yè)的競爭不僅是產(chǎn)品質(zhì)量和品牌的競爭,也是銷售渠道之間的競爭。雖然目前幾大上市公司之間在營業(yè)收入和凈利潤方面有著差距,但是在銷售模式方面卻均比較注重經(jīng)銷商渠道。經(jīng)銷商作為直接面向終端消費者的中間廠商,一定程度上影響生產(chǎn)廠商產(chǎn)品銷售規(guī)模和品牌價值,是幾個上市公司重要銷售渠道。同時在互聯(lián)網(wǎng)快速發(fā)展下,電子商務(wù)在醫(yī)藥流通領(lǐng)域發(fā)揮出巨大作用,各上市企業(yè)均利用官方旗艦店進行產(chǎn)品銷售。其中九芝堂明確提出要積極嘗試和探索現(xiàn)代銷售模式,如電商和微商。

競爭趨勢:毛驢產(chǎn)量下降,雙寡頭格局短期不會改變

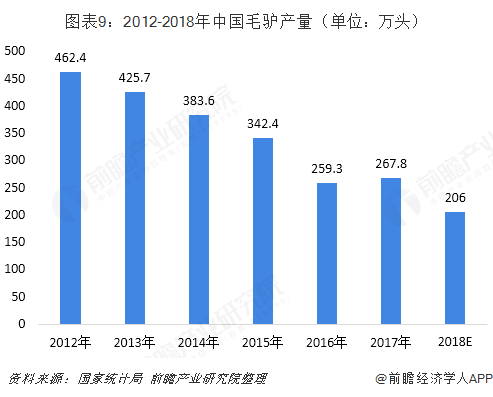

中國未來老齡化進程將不斷加快,而且隨著消費者收入水平不斷增強以及健康保健意識的日益提高,補血養(yǎng)血市場仍有廣闊的發(fā)展空間。但是由于國內(nèi)毛驢的存欄量逐年下降以及毛驢規(guī)模化養(yǎng)殖進程較慢,將會導(dǎo)致阿膠原料驢皮價格持續(xù)波動,上游原料供給與下游市場需求的矛盾將繼續(xù)存在,驢皮原料緊缺將對行業(yè)的健康發(fā)展造成較大壓力。

根據(jù)國家統(tǒng)計數(shù)據(jù)顯示,近年來我國毛驢產(chǎn)量不斷下降,2012年我國毛驢產(chǎn)量為462.4萬頭,及至2017年已經(jīng)下降至267.8萬頭,累計下降幅度達到42.1%,預(yù)計2018年毛驢產(chǎn)量將下降至206萬頭。

在此情況下,東阿阿膠集團在山東、內(nèi)蒙古、遼寧等地建立原料基地,通過把毛驢當(dāng)藥材養(yǎng),實施活體循環(huán)開發(fā),提升毛驢綜合價值,提升上游養(yǎng)殖積極性,逐步解決發(fā)展過程中上游原料緊缺的影響。山東福膠集團通過基地+合作社+農(nóng)戶運營模式,精選獅耳山毛驢特征標準的種驢,進行科學(xué)化、規(guī)范化、規(guī)模化飼養(yǎng),預(yù)期實現(xiàn)阿膠生產(chǎn)40%驢皮自供率。兩大巨頭紛紛布局原材料供應(yīng),這為其在未來時間內(nèi)擴大競爭優(yōu)勢奠定了基礎(chǔ),短期內(nèi)仍將壟斷阿膠市場。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國阿膠行業(yè)市場需求與投資規(guī)劃分析報告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對阿膠行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來阿膠行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對阿膠行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT