從業務邏輯和財務邏輯看維他奶國際:下一個中國版的可口可樂?

2018年9月17日,在2018年“917中國堅果健康周”上,三只松鼠推出了兩款新品:“第二大腦”堅果飲料和“小瓶果”堅果產品,這也是三只松鼠首次進軍飲料行業。在乳制品行業增速逐漸放緩后,中國的傳統乳制品企業以及休閑零食行業的玩家紛紛進入豆奶行業,例如:伊利的伊利植選、達能的豆本豆都是進入到豆奶行業的新玩家。

進入本世紀前葉,消費行業的邏輯以及開始改變,已經開始由原來的物質匱乏到現在變成了物質過剩。因此,在思考整個消費品的行業邏輯的時候我們的思維方式以及角度都要做出相應的改變。對于一部分消費品品類而言,經過多年的發展,其市場滲透率逐漸見頂,產品生命周期已經開始處于成熟期或者衰退期,這時候這個品類市場開始由原來的高成長,弱周期變為低成長,強周期。但是這代表這個行業的競爭格局就已經定型了嗎?非也,滲透率到頂后其產業發展邏輯開始轉變,由提高市場滲透率到提升市場集中度,這時候具有競爭優勢的公司其市場份額將會逐漸提升。

那么我們按照上面的邏輯試圖去了解一下豆奶行業的發展。這些年,對于豆奶這一屬于植物蛋白飲料的細分品類市場也是逐漸被越來越多的人注意,其主要邏輯就是低端牛奶的滲透率以及行業集中度已經見頂,很難有很大的提升空間,因此大型的乳制品企業以及食品企業都開始進入到新市場,試圖以此來拉動整個公司的營收增長。

在此,前瞻產業研究院消費小組試圖從產業邏輯、業務邏輯以及財務邏輯帶你了解中國的豆奶行業的霸主,看他有怎樣的競爭優勢。

業務邏輯

成立時間長遠,但是進入內陸時間較晚

維他奶國際集團有限公司由羅桂祥于1940年成立。在過去78年間,維他奶集團逐漸壯大,發展成為總部位于香港的領先飲品生產商,經銷以植物成分為主的飲品。維他奶產品覆蓋范圍廣,其中包括高蛋白豆奶飲品、各類果汁飲品、牛奶、茶及軟性飲料。現在,維他奶旗下還有豆腐制品。

1970年代,維他的那一款號稱”毒品”的檸檬茶上市;同時在上世紀90年底和本世紀初進入澳洲、新加坡還有中國大陸市場。2010年代開始正式進攻中國內陸市場。

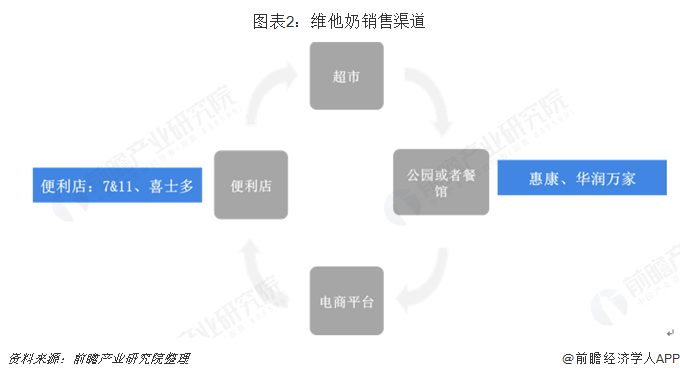

渠道力-銷售模式主要以線下為主,銷售渠道為商超便利店

維他奶總是陪伴在香港民眾以及廣東人民左右。其產品在超市、便利店(7-11、Circle K)、自動販賣機及電商品臺均可見。無論何時何地,維他奶總是能很快吸引消費者注意力,吸引他們購買其產品。作為即飲產品,維他奶的主要分銷渠道為超市、便利店、餐館以及電商平臺,對于珠三角地區的人來說,維他奶是小時的回憶,街邊小店、小餐館里面玻璃瓶裝的維他奶隨處可見。

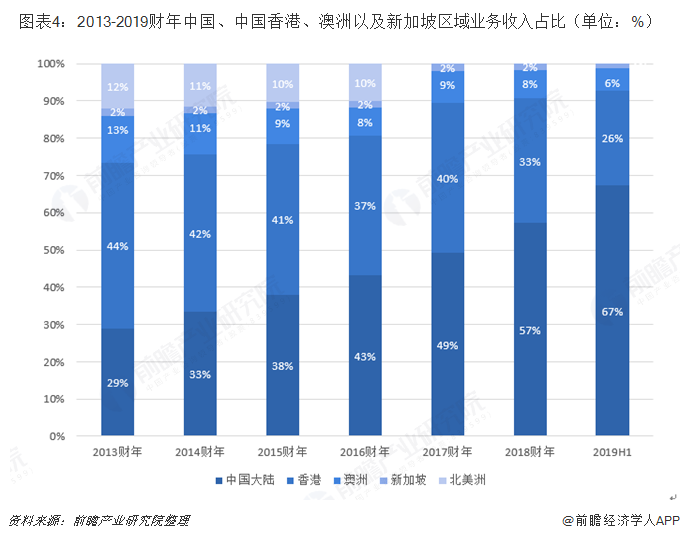

除了銷售渠道以外,銷售區域的多樣化也是一個不可忽略的點。持續擴大覆蓋區域有助集團保持強勁增長以應對市場不利因素。集團的核心市場是中國內地、香港、澳洲及新加坡。除該等地區外,集團于2017年與環球羅比娜公司(Universal Robina Corp)成立聯營公司,將開拓菲律賓市場來銷售大豆相關飲品。從公司各地區業務收入來看,中國大陸是維他奶國際這些年業績增長的主要動力所在,2016財年,大陸的的銷售額開始超越香港地區,同時我們再看其他兩個地區的收入的增長情況,澳大利亞以及新西蘭地區近幾年業績整體不理想,整體對公司近年來營收的增長幾乎沒有貢獻。從這里我們也可以看出,未來整個公司的關注點就是大陸業績的狀況,因此要持續跟蹤整個大陸產能建設以及投放的狀況,新加坡和澳大利亞及新西蘭地區整個占比過小,香港為公司的基本盤,不求大的增長,不衰退就已經足夠。

從2016財年開始,中國內地是維他奶的最大市場,占總收入的43%,到2018財年已經達到了57%。目前中國大陸地區的業務主要集中在廣東省,現在業務正擴張至華中及華東等地區,公司的華東以及華中工廠已經在建設狀態,預計將增加其在中國豆奶飲料市場的占有率。

品牌力- 營銷費用逐年增加,品牌凝聚力強

雖然說擴大分銷渠道是增加業務的有效渠道,但是擴大品牌知名度也是另外一種不可落下的任務。對比市面上的其他飲料類企業,以可口可樂為例,可口可樂的成長歷史就是一部浩浩蕩蕩的廣告史,可口可樂將自己與美國精神綁定在一起,同樣的維他奶也成為了香港以及廣東地區人民心中的一道記憶。

維他奶每年將約25%-30%的收入用于不同類型的營銷計劃,如電視廣告、一對一營銷、戶外廣告及在線廣告,以構建極具特色一試難忘的品牌形象,從而吸引客戶關注并與品牌建立情感紐帶。維他奶不僅是家喻戶曉的名字,更是陪伴大多數香港人成長的飲品。

產品力-產品多樣化,能夠滿足不同的客戶需求

從目前公司發布的年報的情況來看,公司目前經營的產品主要為大豆/植物奶、豆腐、茶以及其他飲品。

除了分析主要產品,對于其個條線產品的增長狀況也是不可忽視,但是由于公司在2014年之后就不再披露公司其具體產品的銷售數據,我們能夠找到的最新的數據就只有2014年的,但是這也能給我們很好的觀測口來看待公司的各產品的營收情況。就目前而言, 2018年財年公司的應該比例不會有太大變化。

財務邏輯

財務分析-財務穩健,數據優異

從整體營業收入來看,公司從2014年開始營業收入整體維持上漲趨勢,2017財年,公司營業收入出現了下降,其主要原因是公司出售一直處于虧損狀態的北美地區業務,從而導致了營業收入較上年出現了下降。從2018財年年報和2019年上半年其營業收入又開始出現了上漲,其中公司四大板塊中的香港、澳洲以及新加坡業務整體與去年持平,其增長主要來自于中國內陸市場擴張而帶來的收入增長。

財務分析-毛利以及毛利率

維他奶國際內陸銷售表現強勁,2019財年上半年毛利增長至24.08億港元,毛利率保持在54.1%,較上年出現了上升。毛利率上升的主要原因是由于銷量增加帶動生產效率提升從而規模效應能夠顯現,每單位產品的固定成本下降。同時原材料,例如:糖及奶粉的價格利好,較上年同期出現了回落,成本下降。

由于銷售表現強勁,2018財年上半年毛利增長19%至19.22億港元,毛利率保持在53%。如圖所示,原材料(如糖類、大豆)價格不斷上漲,但相信對2018財年業績影響并不重大,預計原材料價格隨后仍將從低位反彈。

盡管集團已獲得多份長期合約,以緩解原材料價格不斷上漲的影響,但預計該影響較難完全抵銷。

財務分析-凈利以及凈利率

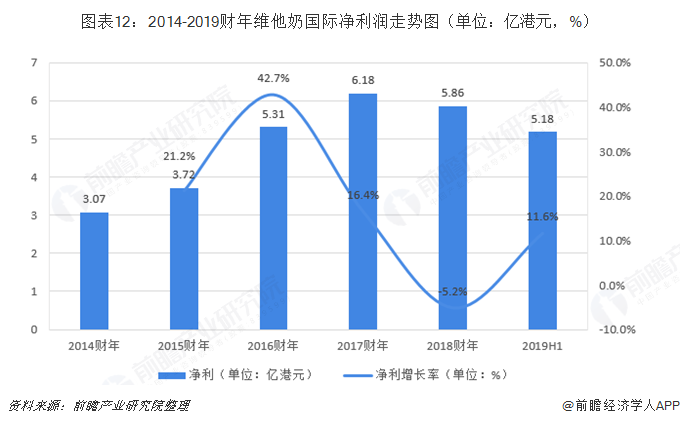

從公司的凈利變化的情況來看,201-2018財年公司股權凈利潤為5.86億港元,較去年下跌5%。倘不計及出售北美洲事項的一次性收益,股權持有人應占溢利增加14%。2019年財年上漲11.6%。

從凈利率的角度來看,公司的則是一直維持整體上升趨勢,但是我們看到2018財年出現了凈利率急速下降,只有9.1%,根據公司披露的消息,主要是由于公司的上游原材料價格上升以及2018年新建生產線而產生的大量折舊而導致的。

我們再從各地方經營利潤(息稅前利潤)貢獻情況角度出發,我們看到,這些年利潤貢獻最大的就是香港和中國大陸,雖然前面我們分析2016財年的時候,公司的大陸地區營收就已經超過了香港,但是直到2018財年,大陸的營業利潤才開始超越香港,在時間上足足遲了兩年,不過從公司經營的角度出發也不難理解,大陸的東部以及中部地區市場開拓時間較晚,前期渠道建設以及產能建設都會影響到地區的經營利潤,從后面的經營利潤率的變化率我們能做出更好的分析。

為了合理分析公司主要業務區域的產品的盈利能力,我們看到香港地區和澳洲地區的經營利潤率一直維持著不錯的趨勢,但是較前兩年還是稍有下降,香港地區下降的原因在于推廣費用的增加以及公司在香港地區新建物流配送而導致的相關費用增加。新加坡地區的經營利潤率下降較快,主要原因為新加坡地區競爭較為激烈,公司為了維持領先地位不得不加大促銷力度。其中表現最搶眼的是大陸地區經營利潤率的變化,從公司的角度來看,前期公司的主要銷售地區為廣東,在后面幾年逐漸進入東部沿海地區和中部地區,新建的產能的生產線的折舊以及渠道銷售費用拉低了公司大陸地區的經營利潤率,隨著過兩年公司東莞產區和武漢廠區建設完畢,產能得到釋放,產能的利用率提高,再加上渠道基本鋪設完畢,相關費用也有減少,這樣在經營利潤率上面就呈現出來了,我們可以推演其經營利潤率可能還會進一步上升。

以上數據來源參考前瞻產業研究院發布的《中國植物蛋白飲料行業市場需求與投資規劃分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對植物蛋白飲料行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來植物蛋白飲料行業發展軌跡及實踐經驗,對植物蛋白...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT