2018年中國汽車熱交換器行業市場格局和發展前景分析,自動駕駛汽車給行業帶來增長動力【組圖】

我國汽車熱交換器行業總體的競爭態勢仍然表現為汽車集團的熱交換器生產企業與專業性熱交換器生產企業之間的競爭,本文分析了2018年中國汽車熱交換器行業市場格局,并對行業發展前景進行了預判。

競爭格局:汽車集團的熱交換器生產企業VS專業性熱交換器生產企業

我國汽車熱交換器行業總體的競爭態勢仍然表現為汽車集團的熱交換器生產企業與專業性熱交換器生產企業之間的競爭,如上海貝洱熱系統有限公司(屬于上海汽車工業公司)、東風貝洱熱系統有限公司(屬于東風汽車集團)等企業,這些企業大多都能從集團內部獲得部分穩定的訂單。另一部分企業,如山東厚豐汽車散熱器有限公司、濰坊恒安散熱器集團有限公司等散熱器專業生產企業,主要依靠企業自身的產品質量、技術實力、成本優勢和服務優勢在市場競爭中占據一定的市場份額。

市場前景一:日漸苛嚴的環保政策和新技術要求,給行業帶來機遇與挑戰

環保政策日漸苛嚴。近年各國政府在油耗法規上的日漸嚴苛有目共睹,2018年9月初,歐盟開始強制要求汽車企業進行WLTP規程的油耗測試,來取代現有的NEDC測試循環。重重壓力下,車企勢必會將節能落實到每個細節,熱交換器作為當中的一個重要部件,對材料在技術上提出了較高的要求,如要求厚度變薄、用材更輕、強度、成型性、釬焊性、抗腐蝕性等性能要更高等。

其次,新技術帶來的挑戰。據前瞻產業研究院預測,2017-2020年全球汽車市場年復增長在2.1%,而純電動汽車將會達到35%。最早于2019年,美國將率先在世界范圍內初步部署和早日采用生產型自動駕駛汽車,歐洲和中國預計從2021年開始增加相當數量的汽車,2021年全球自動駕駛汽車銷量預計為5.1萬輛,而2035年全球帶自動駕駛功能的汽車銷量將會達到2100萬輛,而保有量可能會達到7600萬,到2040年,全球將有超過3300萬輛自動駕駛汽車銷售。電氣化程度的提升使車內的熱交換器數量增加,這給材料企業提供了新的空間,然與傳統燃油車相比因架構、組件的不同亦給材料行業帶來了新的技術課題及挑戰。而自動駕駛伴隨電子數量的增加,冷卻需求亦增加,這對換熱器材料亦是新的考驗。

市場前景二:“十三五”汽車零部件配套率要達到60%以上

汽車熱交換器分布在發動機、自動變速箱、車身和液壓系統中,屬于汽車零部件的一部分。和《“十三五”汽車工業發展規劃》提出:在“十三五”發展目標中專門提及汽車零部件,即全產業鏈協同發展,建立從整車到關鍵零部件的完整工業體系和自主研發能力,形成中國品牌核心關鍵零部件的自主供應能力;用于新能源汽車、智能網聯汽車、節能汽車的關鍵零部件、核心材料和器件,其當地配套率達到60%以上。

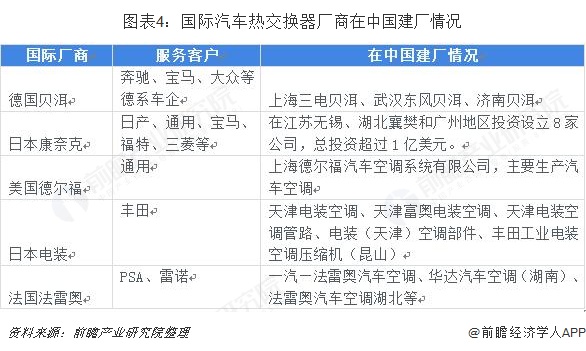

目前全球前6位的汽車熱交換器企業:德國貝洱(Behr)、日本康奈克(CalsonicKansei)、美國德爾福(Delphi)、日本電裝(Denso)、美國摩丁(Modine)和法國法雷奧(Valeo),除摩丁在國內的業務規模較小之外,其余5家均已在我國大規模建廠,其中電裝和德爾福的業務主要集中于乘用車空調,貝洱則在乘用車空調和商用車熱交換器兩個市場均占據較大市場份額。因此我國汽車熱交換器行業提高自主供應的壓力仍較大,要實現60%以上的當地配套率還有較長的路要走。

更多數據參考前瞻產業研究院發布的《中國汽車熱交換器行業深度研究與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了汽車熱交換器行業的產業鏈和宏觀景氣狀況;國際汽車熱交換器行業的發展現狀與趨勢;中國汽車熱交換器行業發展現狀與競爭格局;中國汽車熱交換器行業細分產...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT