2018年物業管理行業發展趨勢與市場競爭格局分析行業逐步由勞動密集向集約化、智能化轉變【組圖】

經過30多年的發展,我國物業管理行業仍處于分散階段,整體呈現高度分散的行業特性。小規模的物業管理公司數量眾多,主要通過價格優勢獲取項目,整體盈利水平較低,非標準化的管理致使其業務拓展能力受限;大型物業公司通過標準化的管理、優質的服務質量和品牌效應,加快擴大業務規模,行業集中度不斷上升,出現強者恒強,行業分化的趨勢明顯。

一、市場高度分散但行業集中度逐步提升

物業管理行業雖經30多年的發展,但仍處于初級發展階段,整體呈現“大市場,小龍頭”的競爭格局。根據中國物業管理協會發布的《2018年全國物業管理行業發展報告》顯示,截至2017年底,全國11.8萬家物業服務企業平均管理面積僅為20.90萬平方米,市場仍呈現高度分散的行業特性。

隨著近年來規模企業的快發發展,或借助集團獲得多方位發展支持,或加速市場化進程,同時嫁接資本市場,聚焦平臺輸出、擴大兼并收購、創新商業模式等,多形式、多手段、多渠道不斷強化規模化發展,行業集中度逐步提升。

根據近幾年百強企業研究報告,2014年至2017年間,百強企業市場份額占比從16.28%增加至32.42%,行業集中度進一步提升。同時,物業管理行業強者恒強的態勢繼續保持,2017年TOP10企業管理面積均值為21588.21萬平方米,同比增長14.59%;市場份額為11.06%,與2016年相比提高了0.88個百分點。

百強企業內部也呈現出差異化的分布特征,規模較大企業優勢更加凸顯,規模較小的企業在各自細分領域力求穩定發展。2017年度,TOP10企業管理面積均值是百強企業均值的6.82倍,TOP11-30管理面積均值是百強企業均值的1.57倍,TOP31-50管理面積均值是百強企業均值的0.63倍,TOP51-100管理面積均值是百強企業均值的0.37倍。

目前,我國物業服務公司主要分為兩大類:一類為獨立的市場化運營的物業服務公司,該類公司主要依靠自身專業化、優質的服務水平、口碑及良好的信譽度取勝,基本很少依靠股東獲取業務資源,如彩生活、中奧到家、本公司等;另一類為開發商下屬的物業服務公司,該類公司最初作為房地產開發企業附屬部門而設立,隨著物業服務規模的擴大及盈利能力的改善,這些公司后續也不乏拆分獨立上市,如綠城服務、碧桂園服務等。

二、深耕主流市場凸顯城市集群效應

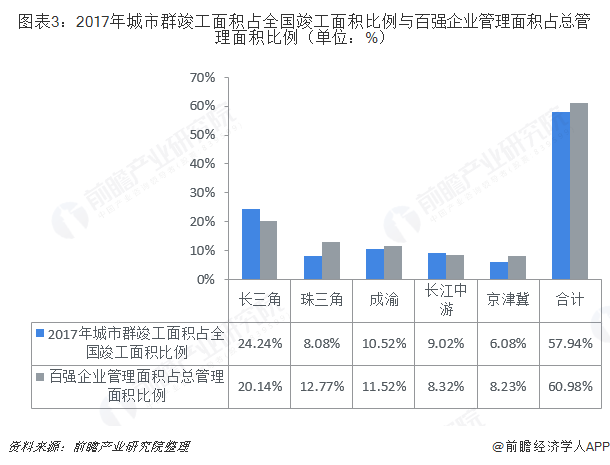

改革開放以來,隨著我國城鎮化的縱深發展,城市群集聚經濟、人口能力明顯增強,我國以城市群為核心的空間發展格局已基本形成,衍生出的巨大住房和物業管理需求為物業管理行業創造了更廣闊的發展空間。百強企業紛紛抓住城市群發展帶來的結構性機遇,開展針對性、差異化布局,依托城市群帶來的項目聚集優勢,強化規模效應。2017年度,百強企業60.98%的管理面積位于五大城市群,其中,在長三角、珠三角、成渝、長江中游及京津冀五個主要城市群分布比例分別為20.14%、12.77%、11.52%、8.32%和8.23%。

三、技術創新能效更加突出

物業管理行業正在實現由粗放型傳統服務業向集約型現代服務業的轉型升級進程中,在近年來人力成本逐年上升的大背景下,物業服務企業積極在物業管理中引入新技術、新設備,持續深入推進標準化、信息化、自動化、集約化、智能化、互聯化、物聯化建設,努力提高管理效率與服務質量,抑制成本上升對公司經營造成的不利影響。

一方面,硬件方面,百強企業通過對設施設備進行機械化、信息化、智能化、互聯化、物聯化改造,大幅度降本增效、提高服務水平;另一方面,在軟件方面,百強企業建立智能化管控平臺,以標準化服務體系和管理系統,進一步開創智能化生態格局,提升管控效率。

同時,上述高科技手段在物業管理日常活動中的廣泛運用,使復雜業務和重復性作業變得扁平化、智能化、集約化和標準化,降低物業服務企業用工人員數量和勞動強度,大幅降低企業的人工成本。截至目前,大型物業企業均已經初步建立智能化的物業管理系統,如停車繳費、門禁系統、物業繳費系統、手機APP等。

在物業管理行業深刻變革過程中,不斷有企業認識到新型信息技術對公司運營和管理模式再造的重要性,不斷加大對新技術新設備的投入。2017年度百強企業實現智能化投入均值為716.22萬元,較2016年提高49.82%;百強企業人均在管面積為5912.97平方米,同比增長12.49%。由此可見,新技術投入對降低物業服務企業運營成本效果顯著。

以上數據及分析均來自于前瞻產業研究院《中國物業管理行業發展前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對藥學教育行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來藥學教育行業發展軌跡及實踐經驗,對藥學教育行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT