預見2019:《2019年中國視頻監控產業全景圖譜》(附產業布局、政策環境、市場規模、發展趨勢)

視頻監控系統是安全防范系統的組成部分,它是一種防范能力較強的綜合系統。視頻監控以其直觀、方便、信息內容豐富而廣泛應用于許多場合。近年來,隨著計算機、網絡以及圖像處理、傳輸技術的飛速發展,視頻監控制技術也有長足的發展。

安防監控產業在歷史上層經歷過四個發展階段,分別為模擬監控時代,數字監控時代,網絡高清時代和智能監控時代,每一次產業的更新換代都是依靠上游的技術革新和零組件成本降低來推動實現。其次,中國視頻監控行業的主要發展邏輯為國產替代,首先利用中國廣大的低端市場擴大產品的滲透率,擴大下游的消費場景,完成行業的消費者教育;其次,在完成低端市場布局之后,加大研發投入,進軍中高端市場,然后配合中國的人口紅利以及低成本生產優勢,對國外進口的中高端產品實現國產替代;最后,不斷的鞏固競爭優勢,持續的研發投入,構筑競爭壁壘,實現產品出口,不斷的搶占海外市場。

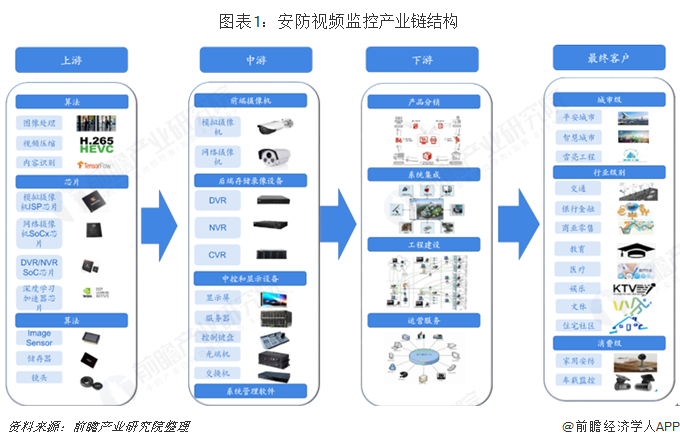

產業鏈鏈條結構復雜,涉及多個行業

1、上游的算法、芯片和其他零組件供應環節;

(1)上游算法環節主要包括圖像處理(例如降噪、寬動態處理、白平衡校正、色彩還原等)、視頻壓縮和內容識別三大方面。長期以來,以上算法的基礎框架的研發基本都被國外研究機構或公司所壟斷。但一般來說,芯片設計公司和設備產品廠商都具有在基礎算法上進行改進和優化從而形成自己獨有的算法技術的能力。近年來,隨著人工智能深度習算法的快速成熟,國內也誕生了一批應用層面的計算機視覺(即圖像內容識別)算法供應商,例如商湯科技、曠視科技等。

(2)處理器芯片是安防視頻監控設備(包括前端和后端)的核心部件,直接影響到系統的圖像質量、碼流控制能力、智能識別效率、穩定性、功耗等性能表現。安防視頻監控設備中所用的處理器芯片主要包括模擬攝像機中的ISP芯片、網絡攝像機中的SoC芯片、DVR/NVR中的SoC芯片以及深度學習算法加速器芯片(包括前端和后端)四大類型。目前來看,高性能的深度學習算法加速器芯片(簡稱AI芯片)仍主要由國外芯片大廠提供(如Nividia、Intel等),而其余三類處理器芯片均已經實現了較大程度的國產化替代,國內代表性供應商包括華為海思、富瀚微、中星微等。

(3)安防視頻監控系統的上游還包括圖像傳感器芯片、光學鏡頭和存儲器等關鍵零組件。其中,光學鏡頭已經基本實現了國產化,國內代表性供應商包括舜宇光學科技、聯合光電、宇瞳光學等,而圖像傳感器芯片和存儲器仍然主要依靠進口(圖像傳感器的供應商主要包括Sony、Omnivision等)。

2、中游的設備產品設計和制造環節

中游的設備產品主要包括前端的攝像機(分為模擬攝像機和網絡攝像機)、后端的存儲錄像設備(分為DVR、NVR、CVR等)、中心控制端的控制和顯示設備(包括顯示屏、服務器和控制鍵盤等)以及各傳輸環節的光端機和交換機等。此外,在硬件設備產品基礎上還有系統管理軟件。目前,國內安防監控設備的龍頭廠商海康威視和大華股份在全球市場上穩定占據前列。

3、下游的產品分銷、系統集成、工程建設和運營服務環節這些下游環節的主要參與者為小規模的地方型企業,市場格局較為分散。另外,海康威視和大華股份等龍頭設備廠商在部分規模較大的項目中也承擔了系統集成和運營的角色。

4、最終到達城市級、行業級或消費級的客戶應用。

城市級應用主要指大型的政府項目建設,例如“平安城市”、“智慧城市”和“雪亮工程”等,行業級應用面向公安、交通、司法、銀行金融、商業零售、教育、醫療、娛樂、文體博、住宅社區等眾多領域,消費級應用則主要針對民用安防和車載監控。

上游技術發展以及成本下降以及下游新的場景需求成為行業發展的核心驅動要素

回顧歷史,我們發現,安防監控產業曾依此經歷了數字化(本世紀初至2010年前后)和網絡高清化(2010年前后開始)這兩次大的變革。在數字化過程中,依靠編碼壓縮算法和芯片的性能提升,數字錄像機替代了模擬矩陣和磁帶錄像機,帶來了視頻存儲和檢索回放效率的大幅提升。在網絡高清化過程中,在SoC芯片技術成熟、圖像處理算法創新、CMOS替代CCD、帶寬成本降低、芯片和鏡頭國產化等因素推動下,前端設備逐漸由模擬攝像機向網絡攝像機過渡,并且像素密度持續提升,帶來了安防監控系統覆蓋范圍和拓撲結構的自由化,以及圖像質量的大幅提升,同時設備成本不斷降低。也正是正是依靠數字化和網絡高清化這兩次迭代,安防監控系統在功能提升和系統成本降低的同時,應用范圍從博物館、銀行等關鍵防盜單位逐步拓展至公安、交通、商業、文教衛、能源、工業等各行各業,產業規模持續擴大。因此,對于安防行業而言,其需求從未在真正意義上得到滿足,而且需求也越發呈現多樣化,民用領域的多元化需求越來越多。

算法進步為安防發展奠定了基礎

傳統安防監控系統所涉及的計算主要集中在圖像處理和編碼壓縮兩大環節。其中,圖像處理環節主要是對視頻監控前端的圖像傳感器所采集到的原始圖像信號進行后期處理,使圖像得以復原和增強,而編碼壓縮環節主要是對后期處理后的圖像數據進行冗余消除,降低系統中數據的碼流以方便后續傳輸和存儲。

圖像處理算法方面,除了基礎的普通降噪、白平衡校正、CFA插值、色彩還原等技術外,歷史上新的功能如3D降噪、寬動態處理、透霧處理、低照度處理、圖像拼接等不斷涌現。圖像處理技術的創新一方面帶來了視頻監控圖像質量的持續提升,另一方面補足了CMOS相對于CCD在圖像質量上的劣勢,直接推動了CMOS對CCD的大范圍替代,有效降低了安防監控前端設備的成本。

編碼壓縮算法方面,從早期的MPEG-4到H.264再到H.265,主流算法的壓縮效率不斷提升,不過算法復雜度的提升對于編碼壓縮芯片的性能也提出了更高的要求。具體來看,H.264算法的壓縮比是MPEG-4的1.5~2倍,而H.265算法的壓縮比是H.264的2倍左右。在網絡帶寬資源有限的條件下,編碼壓縮算法的效率提升為安防監控系統的高清化升級提供了可能,促進了行業高清化的演進過程。

對于智能監控時代而言,前面兩項已經開始僅僅是作為底層需求,現在對于內容識別的要求也是越來越高,建立在AI基礎上的智能安防將會是未來最具有前景的方向。

芯片-技術路線創新和進口替代推動安防監控設備成本降低

主要邏輯為國產替代,成本領先優勢。華為旗下的海思半導體發展就是中國視頻監控中的芯片發展得縮影。海思芯片對外海產品最開始借助成本優勢替代進口產品,然后逐漸占領中高端市場。

傳統安防監控系統中所用到的芯片主要有前端模擬攝像機中的ISP芯片,網絡攝像機中的IPC芯片,以及后端錄像設備中的DVR芯片這三大類。作為安防監控設備中成本占比最高的零組件之一,過去十余年中視頻監控芯片領域的國產化替代和技術路線創新所帶來的性價比提升直接推動了安防監控設備的平均價格降低和應用規模的擴大。

后端DVR用芯片:歷經兩次技術路線迭代,華為海思已成最大廠商,在安防監控行業數字化發展初期,后端DVR用編碼壓縮芯片領域(除了編碼壓縮芯片,DVR中還需要CPU、內存和A/D模數轉換芯片)較多使用專用的ASIC芯片(編碼壓縮算法由ASIC芯片商提供并在出廠時固化),但后續隨著通用DSP芯片(DigitalSignalProcessor)性能提升,其可編程性、開發周期短、便于擴展和升級等優勢開始顯現,并逐漸成為了主流。

2010年之后,SoC芯片技術(SystemOnChip)逐漸成熟,伴隨視頻編碼壓縮算法的迭代速度放緩,由于SoC芯片可以將主芯片、內存、A/D芯片和編碼壓縮芯片進行集成,其所具備的低成本、低功耗、高穩定性優勢開始凸顯,并漸漸替代通用DSP芯片方案成為了目前行業的主流選擇。

圖像傳感器:CMOS 替代CCD,推動實現前端設備成本下降和高清化

圖像傳感器(將光信號轉化為電信號)可以分為CCD(Charge-coupled Device,電荷耦合器件)和CMOS(Complementary Metal Oxide Semiconductor, 互補金屬氧化物半導體)兩大類。其中,CCD集成在單晶硅材料上,像素信號逐行逐列依此移動并在邊緣出口位置依此放大,而CMOS集成在金屬氧化物半導體材料上,每個像素點均帶有信號放大器,像素信號可以直接掃描導出。

由于工作原理和制造工藝上的區別,CCD和CMOS的本征性能存在較大的差異。具體來看,CCD具有更好的圖像質量,在信噪比和靈敏度上具備明顯優勢,但成本較高,而CMOS讀取速度快,功耗低,可集成性強,成本上更為低廉。在2010年之前,由于CCD相比CMOS在圖像質量上的優勢顯著,因此在安防監控領域長期占據主導地位。 2010年后,隨著圖像處理技術和半導體CMOS通用制造

工藝的快速發展,CMOS相比于CCD在圖像質量上的差距縮小,并且在成本、功耗以及分辨率提升速度上的優勢不斷拉大,因此實現了對CCD的大范圍替代,并直接推動了安防監控前端設備的成本降低和高清化迭代進程。

鏡頭--性能提升推動行業高清化,國產化降低前端設備成本

從視頻監控的鏡頭來看,在國內需求旺盛的情況下,國產化替代成為整個行業的發展的核心驅動因素。

從歷史上看,光學鏡頭產業在早期主要集中在德國和日本兩個國家,其中德國在光學鏡頭產業上擁有悠久的歷史積淀,并涌現了徠卡(Leica)和卡爾蔡司(Carl Zeiss)等行業巨頭。而在二戰后,日本的光學鏡頭產業在發展迅猛,依靠產品的性價比優勢逐漸占據了市場主導,其代表性廠商包括佳能(Canon)、尼康(Nikon)、富士(Fuji)、騰龍(Tarmon)等。21世紀后,伴隨下游制造市場逐漸向中國大陸轉移,國內光學鏡頭廠商從代工到自主設計研發再到引領行業技術迭代不斷成長,目前安防監控領域的光學鏡頭已經基本實現國產化,主要供應商包括舜宇光學、聯合光電、宇瞳光學、福光股份等。

根據TSR數據,2017年全球前八大監控鏡頭廠商(按出貨量計算)均為國內企業,宇瞳光學、舜宇光學、福光股份三家廠商在全球監控鏡頭市場的占有率(按出貨量計算)已經達到了66%。

受益于中國公共安全支出增加,視頻監控市場規模呈現逐年增長

在下游運用中最為主要的就是公共治安中的“雪亮工程。”“雪亮工程”是以縣、鄉、村三級綜治中心為指揮平臺、以綜治信息化為支撐、以網格化管理為基礎、以公共安全視頻監控聯網應用為重點的“群眾性治安防控工程”。因為“群眾的眼睛是雪亮的”,所以稱之為“雪亮工程”。

它主要是針對農村地區治安防控的監控項目,旨在通過各級的綜治中心和指揮平臺,將視頻圖像信息系統縱向下延至縣、鄉、村,同時利用系統拓展在安防、社會治理、智慧交通、民生服務、生態建設等領域的應用,通過建設各類視頻監控點,實現治安防控“全覆蓋、無死角”。

據數據統計顯示,截至2017年12月底,雪亮工程的中標億元項目9個,總計31.04億,占安防總體中標項目12%。基于國內農村市場的龐大及成長潛力來看,雪亮工程將成為安防行業重要的市場,同時雪亮工程不僅是保障城鄉安全的新保障,也是智慧城市建設的重要分支。雪亮工程的持續推進,將城市監控拓展到周邊農村地區,推動了中國視頻監控市場的發展。

權威電子行業研究機構IHS Research發布《中國CCTV與視頻監控設備市場研究報告》顯示,近年來,中國視頻監控市場規模呈現逐年增長的發展態勢。2014年,中國增長高于預期,市場總量達57.1億美元;2016年,中國市場增長6.0%。2017年中國專業監控設備市場增長了14.7%,市場總量達72.8億美元,約占全球市場收入的44%。2018年預計將會達到80億美元。

中國視頻監控企業競爭格局

當前,中國視頻監控企業多達數千家,視頻監控作為目前安防行業發展最快最重要的領域,一直以來呈現海康威視、大華股份兩大行業巨頭競相快速發展,少數二線龍頭緊追猛趕的勢頭。國內兩大巨頭市占率超過一半,海康和大華兩家占據了56.12%的市場份額。因為視頻安防低端的設備技術含量較低,進入門檻也較低,剩余從事這類硬件生產的企業因為規模小、技術含量低,在技術升級和價格戰的壓力下生存不易。視頻監控市場的集中度逐年提升,“兩超多強”的競爭格局愈加明顯

下游運用領域重要在于政府公共服務領域

從視頻監控產品的下游應用結構來看,目前視頻監控產品的應用主要集中在政府項目、交通、治安、金融、電力等特殊部門,在其它領域的應用還比較少。這主要與其應用領域擴展過程是從特殊、重點部門向一般部門擴散有關。在普通經濟領域應用量小,未來空間還很大。

中游的設備產品主要包括前端的攝像機(分為模擬攝像機和網絡攝像機)、后端的存儲錄像設備(分為DVR、NVR、CVR等)、中心控制端的控制和顯示設備(包括顯示屏、服務器和控制鍵盤等)以及各傳輸環節的光端機和交換機等。此外,在硬件設備產品基礎上還有系統管理軟件。目前,國內安防監控設備的龍頭廠商海康威視和大華股份在全球市場上穩定占據前列。根據IHS數據,2017年海康威視和大華股份在全球安防監控設備市場的占有率分別為26.8%和14.9%,名列前兩位。

而在全球排名中海康威視也是全球排名穩定在第一名,而中國的另外一個大華股份則是排名持續上升已經由2016年的第四名上升到2017年的第三名。

未來行業將會呈現高清化、網絡化、智能化發展趨勢

隨著我國平安城市、智能交通等各項建設的持續開展,以及金融、教育、物業等各行業用戶安防意識的不斷增強,視頻監控市場近5年來一直保持著18%左右的穩定增長。然而,大多數攝像頭一直沒能擺脫人工監控的傳統監控方式,由此導致了大量視頻數據堆積占用存儲資源、視頻監控實時性差、視頻檢索困難等問題,一旦有案件發生,海量攝像頭帶來的海量視頻數據檢索工作需要耗費大量警力。

為了解決這些問題,近年來,視頻監控行業向“高清化、網絡化、智能化”趨勢加速演進。視頻監控設備技術性極強,系統的創新升級同時也在引導市場需求的變化并創造了新的市場需求。

高清化:攝像頭高清化是實現攝像頭網絡化和智能化的重要前提,高清攝像頭不僅讓我們看得更清楚,也能讓機器“看”得更清楚,從而使得機器視覺技術有了用武之地,能夠更準確地提取重要的有效信息。此前,阻礙攝像頭向高清發展的重要原因是帶寬和存儲的成本,因此,提升編碼效率是實現視頻高清化的技術基礎。

網絡化:網絡通信技術的發展使得視頻監控系統可以通過互聯網遠程傳輸視頻數據,從而實現遠程監控的功能,這極大的擴展了視頻監控的范圍。當然,網絡化的發展趨勢也使得視頻的數據量越來越大,要求系統具備更強的存儲、檢索和備份等功能。同時,海量的視頻數據也對視頻監控系統的智能化發展提出了更高的要求。

智能化:智能視頻監控技術近幾年來被廣泛研究并開始實際應用,通過將機器視覺技術融入視頻監控系統,對視頻數據流進行圖像處理、目標分析,實現自動檢測、目標跟蹤等目的,對視頻監控系統進行實時控制,變被動監控為主動監控。

“高清化、網絡化、智能化”的視頻監控系統已經開始應用在實際生活中,具體來說,在智能交通系統中,重要關卡的攝像頭能夠智能化地檢測交通違規,未來覆蓋所有道路交通的視頻打通后還可以構建城市擁堵模型,并實時調整紅綠燈及道路行駛規則;在平安城市系統中,各點位視頻不僅被動監控,還可以因地制宜運行安全檢測算法,并在事件發生時即主動報警,由原來的“事前震懾,事后追蹤”變為主動監測;而在民用市場上,通過在攝像頭基礎上附加的客流統計、人臉識別等功能,進一步拓展了視頻監控的民用市場。

更多數據請參考前瞻產業研究院發布的《中國視頻監控設備行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對視頻監控設備行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來視頻監控設備行業發展軌跡及實踐經驗,對視頻監控...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT