預見2024:《2024年中國智慧交通行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:海康威視(002415)、易華錄(300212)、大華股份(002236)、千方科技(002373)、五洋停車(300420)、新智認知(603869)、眾合科技(000925)、四維圖新(002405)、皖通科技(002331)等

本文核心數據:智慧交通行業鏈、行業規模、應用市場結構、競爭格局、發展前景預測等

行業概況

智慧交通的概念來源于智能交通,智能交通最早在1960年由美國智能交通協會提出,其認為智能交通系統ITS(Intelligent Transportation System)是將先進的信息技術、數據通訊傳輸技術、電子傳感技術、控制技術及計算機技術等有效地集成并運用于交通系統,從而提高交通系統效率的綜合性應用系統。

2009年,IBM首次正式提出智慧交通的概念。2012年中國《國家智慧城市(區、鎮)試點指標體系(試行)》當中,首次提出了智慧交通的概念。中國交通運輸部規劃研究院認為,智慧交通指的是在城市已有的道路基礎設施的基礎上,將信息技術集成運用于傳統的交通運輸管理中,整合交通數據資源的同時協同各個交通管理部門,由此形成的結合虛擬與現實的,提供一體化的綜合運輸服務的智慧型綜合交通運輸系統。

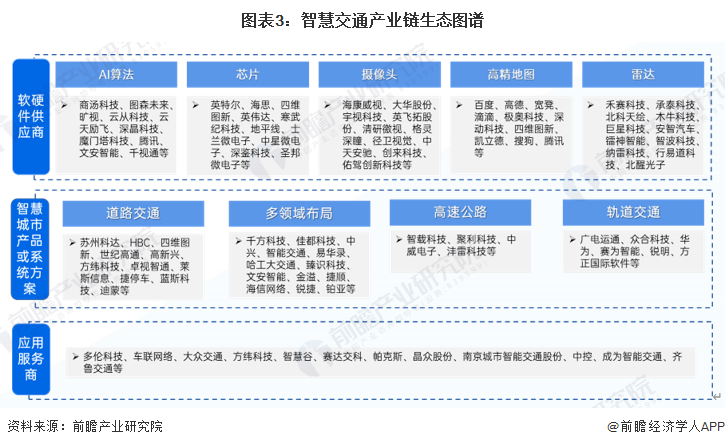

2、產業鏈剖析:智慧交通產業鏈覆蓋范圍廣

智慧交通行業鏈上游主要是算法設計,集成電路、零部件制造商,中游包括軟件和硬件產品提供商、解決方案提供商,下游以運營/集成/內容等第三方服務商為主。

智慧交通產業鏈各環節玩家眾多,傳統安防企業、互聯網廠商、云計算服務商、算法提供商等均開始進入智慧交通各細分領域。智慧交通行業上游制造商具體包括算法提供商與電子器件制造商,相關代表企業有商湯科技、騰訊、海康威視、百度等;中游的智慧交通軟硬件產品制造商代表企業有千方科技、易華錄等;在下游智慧交通服務市場,代表企業如多倫科技、車聯網絡、大眾交通等。

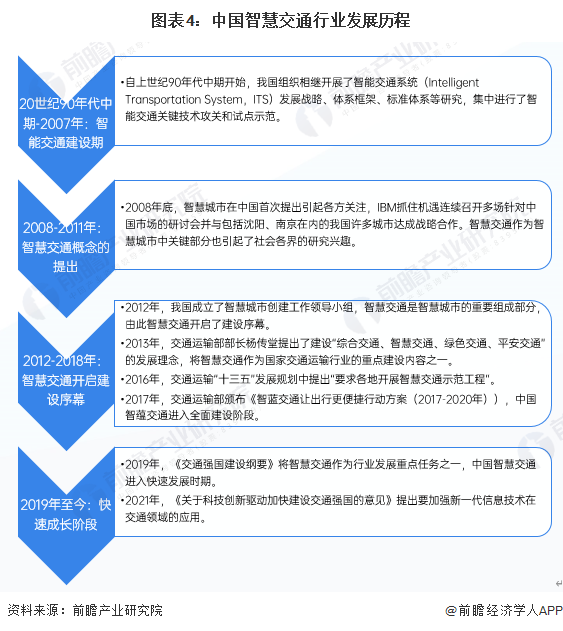

行業發展歷程:當前中國智慧交通行業處于快速成長階段

2010年至今,隨著大數據、機器學習等技術的不斷發展,基于人工智能的車路協同、自動駕駛、智能出行等將會成為智慧交通系統技術發展的關鍵方向。

相對比發達國家,中國智慧交通產業發展起步時間較晚,智能交通向智慧交通的演變歷程,大致可以概況為以下四個發展階段。當前,中國智慧交通行業處于快速成長階段。

行業政策背景:智慧交通進一步發揮“新基建”的支撐作用

從2015開始,政府層面持續出臺相關政策法規推進智慧交通行業快速發展,以匹配現代化經濟體系的建設需求,為全面建成社會主義現代化強國提供重要基礎支撐。2020年以來,我國智慧交通相關政策更是頻出,智慧交通基礎建設成為行業發展重點,2021年9月交通運輸部發布的《交通運輸領域新型基礎設施建設行動方案(2021-2025年)》提出到2025年,我國將打造一批交通新基建重點工程,智能交通管理將得到深度應用。

行業發展現狀

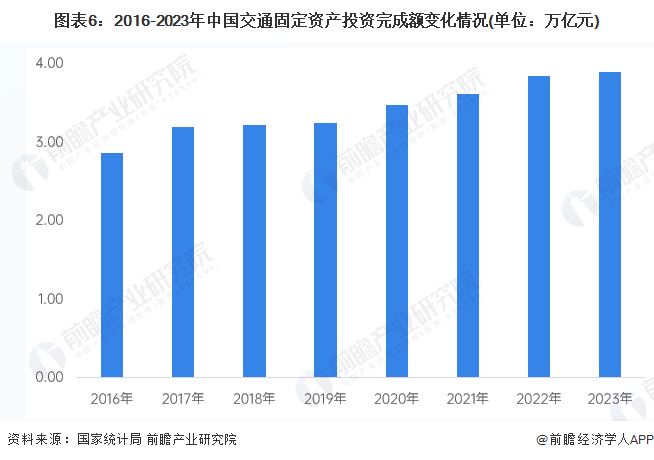

1、交通固定資產投資完成額持續增長

交通運輸業是國民經濟的基礎行業,為經濟社會的發展提供基礎保障。根據交通運輸部歷年發布《交通運輸行業發展統計公報》,我國交通固定資產投資完成額由2016年的2.87萬億元增長至2023年的3.9萬億元,交通基礎設施建設總投資保持在較高水平。

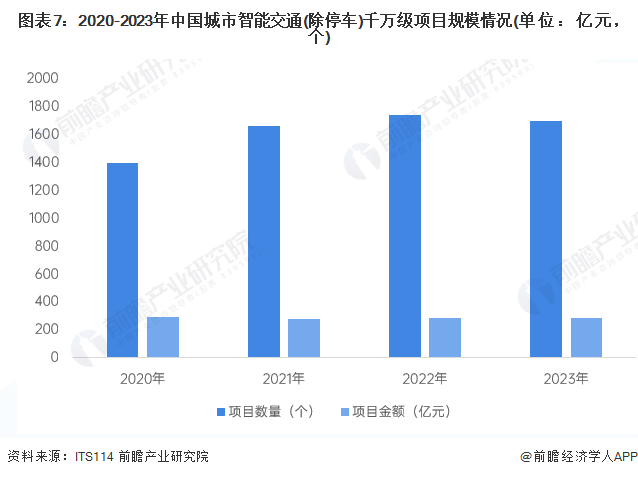

2、智能交通千萬項目建設發展放緩

根據智慧交通網(ITS114,深圳市交通運輸委主管,深圳市智慧交通產業促進會主辦)不完全統計,2023年,我國城市智能交通(除停車)千萬項目市場規模約為283.85億,項目數1697個。相比2022年有小幅下降。

從千萬級項目平均規模水平來看,從2020年的2115萬元/個,下降至2022年的1631萬元/個,2023年有小幅增長。整體來看,近幾年城市智能交通(除停車)千萬級項目規模相對平穩,保持在1600-1700萬元/個之間。

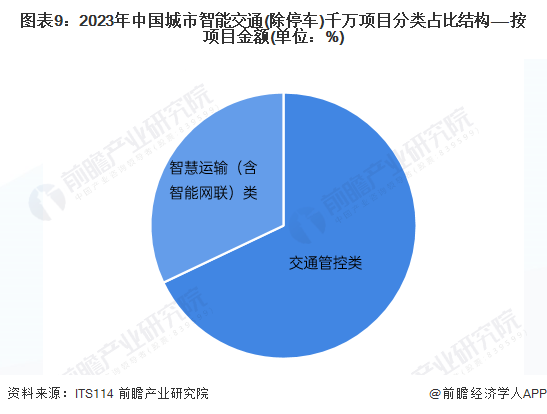

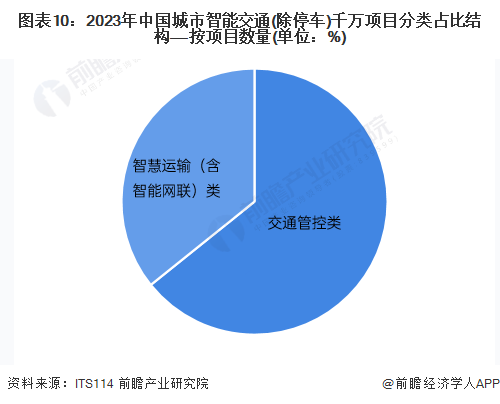

3、交通管控類應用市場需求相對較大

從城市智能交通(除停車)千萬項目類型來看,2023年,交通管控千萬項目市場規模超過190億,項目數量超過1000個,占比均超過六成;而智慧運輸(含智能網聯)千萬項目市場規模約90億,項目數600余個。整體來看,在城市智能交通(除停車)千萬項目中,交通管控類項目需要相對較大。

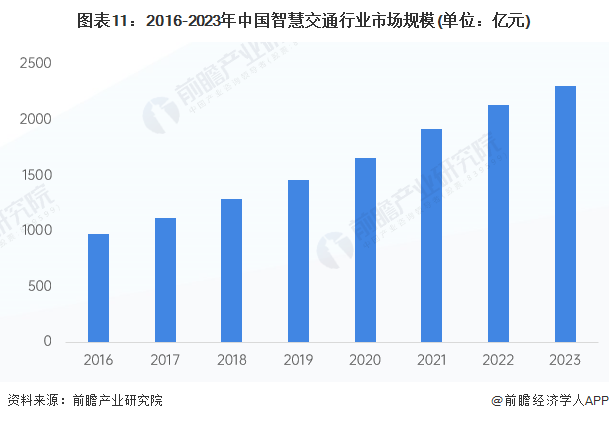

4、智慧交通市場規模超過2300億元

智慧交通是我國發展智慧城市的重要項目之一。近年來,隨著智慧城市的不斷發展,我國交通行業也不斷朝著智慧化方向發展,其市場規模呈明顯的上升趨勢。據中國智能交通協會公布的數據顯示,結合交通各細分行業的智能化情況,2016-2020年,我國智慧交通市場總規模由973億元增長至1658億元。隨著我國交通智慧化應用的不斷推進,智慧交通的市場規模增長將繼續保持較快速度。初步統計,2023年我國智慧交通市場規模突破2300億元。

行業競爭格局

1、企業競爭:通信類、互聯網類企業為行業主要玩家

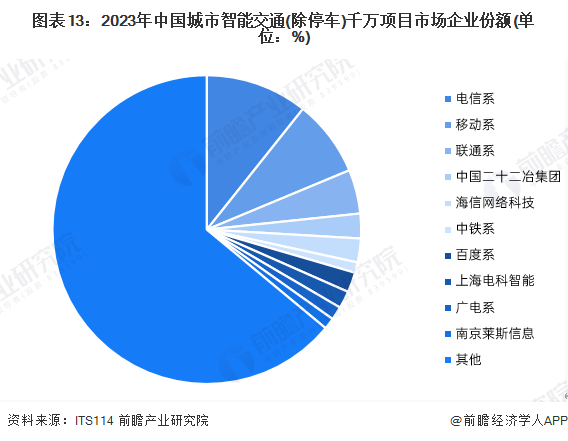

據ITS114數據統計顯示,2023年我國城市智能交通(除停車)千萬項目中標市場中,三大電信運營商占據前三,其中電信系以超過30億元的總中標金額位居第一。TOP10的企業總計市場規模105.25億,項目數總計580個。

從企業份額來看,2023年,三大電信運營商占據前三,中標金額規模超過66億,占比超過23 %;TOP10企業中標總額約占總市場的37%,市場集中度不高。

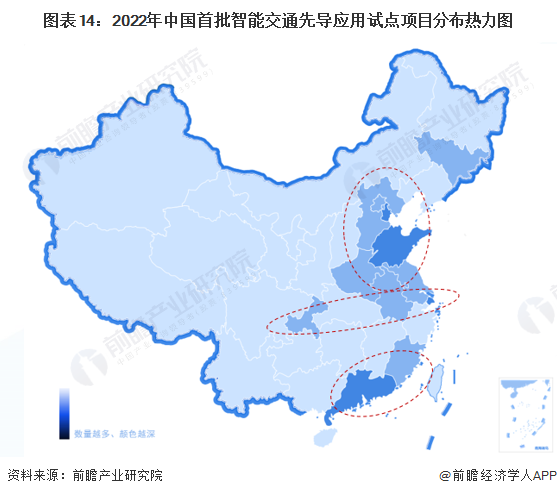

2、區域競爭:試點城市主要集中在京津冀與東部沿海等地

2022年8月22日,交通運輸部辦公廳公開《關于公布第一批智能交通先導應用試點項目(自動駕駛和智能航運方向)的通知》,首批試點項目包括北京、上海、廣州、深圳、天津、長春、重慶等10余個省市的18個項目。整體來看,首批試點項目主要集中分布在以天津和山東為核心的華北沿海地區、廣東為核心的南部沿海地區以及長江流域沿線區域。

行業發展前景及趨勢:智慧交通市場潛力巨大,未來有望保持高速增長

近年來我國公路、鐵路、水運、航空等交通行業都得到了飛速發展,但是各種出行方式之間信息交互仍然滯后,未來隨著信息化和智能化進一步提高,各種出行方式信息共享和智能化服務技術將得到充分發展和應用;在國家政策大力扶持、科學技術飛速前進的大背景下,巨大的市場空白及發展空間使各行業企業爭相入駐,在各分支領域為出行者提供了更加精細、準確、完善和智能的服務;政府積極出臺各項政策法規,為各行業參與智慧交通建設部門提供了政策支持和輔助。

隨著中國智慧城市建設加快,預計中國智慧城市行業市場規模將快速增長,到2029年,中國智慧交通行業規模有望超過3600億元。

更多本行業研究分析詳見前瞻產業研究院《中國智慧交通行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對智慧交通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來智慧交通行業發展軌跡及實踐經驗,對智慧交通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT