2018年中國電線電纜行業(yè)市場產(chǎn)業(yè)鏈與發(fā)展趨勢 下游產(chǎn)業(yè)發(fā)展擴(kuò)大電線電纜需求【組圖】

我國電線電纜產(chǎn)業(yè)鏈較為成熟,分為上游原材料行業(yè),中游不同種類電纜制造行業(yè)和下游各應(yīng)用領(lǐng)域。上游原材料行業(yè)發(fā)展較為成熟,為電線電纜行業(yè)發(fā)展提供了良好的基礎(chǔ)。中游電線電纜制造行業(yè)集中度較低,較發(fā)達(dá)國家差距較大,多為中小型企業(yè)。下游應(yīng)用領(lǐng)域發(fā)展前景良好,各行業(yè)發(fā)展目標(biāo)對電線電纜產(chǎn)量、產(chǎn)品種類和質(zhì)量提出了新的要求。

一、電線電纜產(chǎn)業(yè)鏈分析

電線電纜是用以傳輸電(磁)能、傳遞信息、實(shí)現(xiàn)電磁能轉(zhuǎn)換和構(gòu)成自動(dòng)化控制線路的基礎(chǔ)產(chǎn)品。電線與電纜二者并無嚴(yán)格的區(qū)別,廣義的電線電纜亦可稱為電纜。通常將結(jié)構(gòu)簡單無外護(hù)套、外徑較小的產(chǎn)品稱為電線,將結(jié)構(gòu)復(fù)雜、有堅(jiān)固密封外護(hù)套、外徑較大的產(chǎn)品稱為電纜。電線的主要結(jié)構(gòu)為“導(dǎo)體+絕緣”,電纜的主要結(jié)構(gòu)為“導(dǎo)體+絕緣+護(hù)套”。

目前,我國電線電纜行業(yè)產(chǎn)業(yè)鏈較為成熟,上游行業(yè)主要為提供制造電線電纜產(chǎn)品原材料的基礎(chǔ)材料行業(yè),如銅、鋁及其合金;制造交聯(lián)絕緣套及護(hù)套料的橡膠行業(yè),聚乙烯、聚氯乙烯化工行業(yè)等;中游包括提供電力電纜、通信電纜、電氣裝備用電纜及裸電線、繞組線等其他類型電纜的電線電纜生產(chǎn)制造企業(yè);下游主要為對電線電纜有需求的行業(yè),如工程機(jī)械、通信行業(yè)、電力行業(yè)及建筑行業(yè)等。

二、上游產(chǎn)業(yè)發(fā)展較為成熟

電線電纜行業(yè)上游主要為原材料行業(yè):銅鋁合金、橡膠套料及聚乙烯、聚氯乙烯化工原料等。由于上述原材料行業(yè)發(fā)展時(shí)間較長,技術(shù)水平較為成熟,行業(yè)內(nèi)公司眾多,能夠?yàn)殡娋€電纜行業(yè)的發(fā)展提供良好的基礎(chǔ)。銅鋁合金行業(yè)主要公司有銅陵有色、江西銅業(yè)、云鋁股份等;橡膠行業(yè)主要公司有海南橡膠、黑貓?zhí)亢诤秃赀_(dá)新材等;化工行業(yè)主要為聚乙烯和聚氯乙烯的生產(chǎn)企業(yè),代表公司有金發(fā)科技、普利特和金路集團(tuán)等。

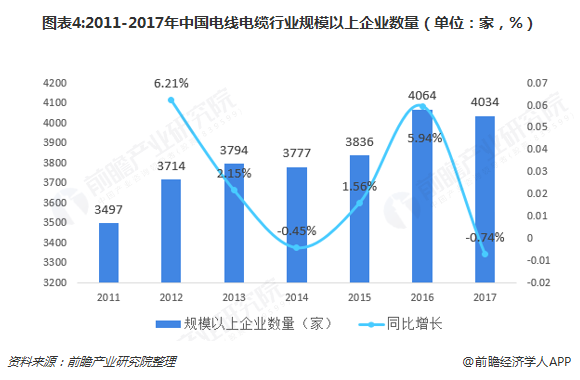

三、中游行業(yè)集中度較低,多為中小型企業(yè)

我國電線電纜行業(yè)自20世紀(jì)70年代起步,發(fā)展至今已歷經(jīng)40余年,電線電纜行業(yè)規(guī)模居世界首位,但是產(chǎn)品主要是以中低端為主,生產(chǎn)經(jīng)營模式較為粗放,與國外現(xiàn)代巨頭的差距較大。2017年我國排名前十名的線纜企業(yè)占全部市場份額不足10%,排名前20強(qiáng)的占全部市場份額不足12%,排名前100強(qiáng)的占全部市場份額約20%。這同發(fā)達(dá)國家產(chǎn)業(yè)高度集中的特點(diǎn)形成了鮮明對比。

從企業(yè)數(shù)量來看,根據(jù)中國電器工業(yè)協(xié)會(huì)電線電纜分會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2017年,我國電線電纜行業(yè)企業(yè)數(shù)量18000余家,規(guī)模以上企業(yè)數(shù)量為4034家,占比不足30%。電線電纜行業(yè)對原材料依賴度較高,特別是主要原材料銅、鋁及其合金價(jià)格,中小企業(yè)面對原材料價(jià)格波動(dòng)承壓能力較弱,而規(guī)模較大的企業(yè)可以通過期貨期權(quán)等方式規(guī)避原材料價(jià)格波動(dòng)風(fēng)險(xiǎn),長此以往,將會(huì)導(dǎo)致強(qiáng)者恒強(qiáng)的局面,促進(jìn)行業(yè)集中度的提升。

四:下游應(yīng)用前景良好

電線電纜行業(yè)下游應(yīng)用領(lǐng)域主要電力行業(yè)、通信行業(yè)、工程機(jī)械、石油化工領(lǐng)域等。“十三五”以來,電線電纜行業(yè)下游應(yīng)用領(lǐng)域大多提出2020年發(fā)展目標(biāo),未來將會(huì)對電線電纜產(chǎn)品產(chǎn)量、種類及質(zhì)量等方面提出更多需求,促進(jìn)我國電線電纜行業(yè)快速發(fā)展。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國電線電纜行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)!

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告根據(jù)電線電纜行業(yè)的發(fā)展軌跡及多年的實(shí)踐經(jīng)驗(yàn),對電線電纜行業(yè)未來的發(fā)展趨勢做出審慎分析與預(yù)測。是電線電纜生產(chǎn)企業(yè)、科研單位、銷售企業(yè)、投資企業(yè)準(zhǔn)確了解行業(yè)當(dāng)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

【全網(wǎng)最全】2025年中國電線電纜行業(yè)上市公司全方位對比(附業(yè)務(wù)布局匯總、業(yè)績對比、業(yè)務(wù)規(guī)劃等)

-

重磅!2025年中國及31省市電線電纜行業(yè)政策匯總及解讀(全)“促進(jìn)行業(yè)高質(zhì)量發(fā)展 技術(shù)創(chuàng)新與行業(yè)規(guī)范并舉”

-

2025年中國電線電纜行業(yè)技術(shù)環(huán)境分析:電線電纜行業(yè)專利申請熱度減退,但上市企業(yè)技術(shù)研發(fā)投入整體增長

-

【行業(yè)深度】洞察2025:中國電線電纜行業(yè)競爭格局(附細(xì)分領(lǐng)域企業(yè)競爭力評價(jià)等)

-