2018年倉儲物流行業(yè)發(fā)展現(xiàn)狀與市場趨勢分析 倉庫市場需求增長放緩【組圖】

2018年下半年,我國倉儲物流行業(yè)發(fā)展景氣度總體不斷好轉,但是隨著全國各地倉庫租金的不斷攀升,導致市場對倉庫需求的增長有所放緩,未來如何降低倉儲物流的成本,提高效率將是行業(yè)的發(fā)展重點。

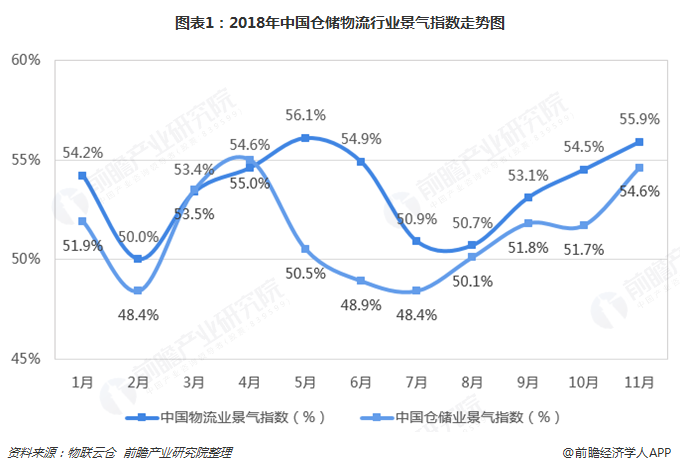

行業(yè)整體運行良好,景氣度持續(xù)回升

傳統(tǒng)倉儲是指倉儲物流企業(yè)按照客戶要求從事的庫存管理和庫存控制等倉儲物流業(yè)務。而現(xiàn)代倉儲物流業(yè)的涵義更為廣泛,其不僅提供貨物儲存、保管、中轉等傳統(tǒng)倉儲服務,同時能夠提供流通領域的加工、組裝、包裝、商品配送、信息分析、質(zhì)押監(jiān)管融資等增值服務以及倉庫基礎設施的建設租賃等服務。但倉儲物流行業(yè)仍主要由倉儲和物流兩大部分組成,其與這兩大細分行業(yè)的發(fā)展密切相關。

從行業(yè)景氣度來看,2018年1-4月,倉儲物流行業(yè)景氣指數(shù)增長態(tài)勢明顯。其中,受春節(jié)因素影響,2月份景氣指數(shù)落入收縮區(qū)間;但隨著節(jié)后生產(chǎn)經(jīng)營活動的恢復,一直到4月份行業(yè)都處于擴張區(qū)間的高位水平。而在經(jīng)歷了高峰后行業(yè)景氣度連續(xù)多月都有明顯滑坡,這主要受高溫多雨的季節(jié)性回落影響。隨后,自8月起隨著營商環(huán)境改善,“金九銀十”及中秋國慶、雙十一等節(jié)點影響,傳統(tǒng)旺季來臨,連續(xù)四個月保持在擴張區(qū)間,倉儲物流行業(yè)整體運行良好,行業(yè)景氣度持續(xù)回升,預計短期內(nèi)的行業(yè)需求預期仍較為樂觀。

倉儲租金顯著增長,倉庫需求增長放緩

但我國倉儲物流行業(yè)中各地區(qū)均面臨倉儲租金不斷走高的問題。根據(jù)物聯(lián)云倉數(shù)據(jù),2018年12月,全國30個重點城市倉庫平均租金為26.80元/m2·月,盡管環(huán)比下降了0.70%,但是較2018年7月租金卻呈大幅上漲趨勢。其中,倉庫租金最高的城市為北京、上海,平均租金均高于40元/m2·月,北京倉庫租金水平受疏解非首都功能影響較大,在“疏解整治促提升”專項行動初期,部分不合規(guī)倉儲設施拆(外)遷,導致倉庫資源緊張,倉庫租金大幅上漲;倉庫租金最低的城市為蘭州、石家莊、太原,平均租金均低于20元/m2·月,而受“雙十二”購物節(jié)及天氣因素(寒冷、霧霾、大雪)影響,企業(yè)備貨積極,倉庫需求有所增長,拉動倉庫租金上漲。

從區(qū)域的角度來看,華南、華東地區(qū)倉庫平均租金仍高于華北、華中、華西地區(qū)。2018年12月,華南和華東地區(qū)的平均租金均在30元/平米/月以上,均較7月上漲了12%以上;而華北、華中和華西地區(qū)盡管租金水平相對較低,但是增長速度卻快于華東和華南地區(qū)。

在倉庫空置率方面,全國30個城市倉庫平均空置率為11.78%,環(huán)比上漲1.35%,倉庫需求增長有所放緩。其中,倉庫空置率最高的城市為重慶、東莞、昆明,2018年12月的空置率均超26%。相較7月,重慶、東莞空置率有所上漲。值得一提的是,重慶倉庫資源長期處于供大于求狀態(tài),導致空置率居高不下;東莞部分新建倉庫投入市場,如新夏暉東莞物流中心(2萬平米)、廣東東莞黃江鎮(zhèn)高臺庫(16萬平米),倉庫供應量較大,導致倉庫空置率上漲明顯。倉庫空置率最低的城市為蘇州、佛山、嘉興,空置率均低于5%。相較7月,嘉興空置率大幅下降,主要是受倉儲用地規(guī)模壓縮、拆違等影響,上海部分企業(yè)在嘉興等周邊城市尋求倉庫資源,同時,“雙十二”購物節(jié)對嘉興倉儲市場具有一定的帶動作用,使嘉興倉庫需求增加、空置率降低。

從區(qū)域的角度來看,華西地區(qū)倉庫空置率最高,華東地區(qū)倉庫空置率則遠低于其他四個地區(qū)。具體來看,相較2018年7月,12月華南和華中地區(qū)的倉庫平均空置率有所提高,分別提高了3.3和1.6個百分點;而其他三個地區(qū)的倉庫空置率均有不同程度下降,華東地區(qū)空置率下滑幅度最大,減少了3.2個百分點。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國倉儲物流行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對倉儲物流行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來倉儲物流行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對倉儲物流行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT