2018年中國獨角獸企業成長趨勢解讀之——一下科技:在抖音與快手的夾擊下能否突出重圍

說到一下科技可能大多數人都不是很熟悉,但是說到秒拍大家一定很熟悉,2018年對于短視頻中秒拍等APP而言是難過一年,抖音的崛起就像一條鯰魚,打破了原有的短視頻格局。截止到目前,APPLE STORE下載界面的前五名已經看不到秒拍了,取而代之的是頭條系的抖音和火山小視頻以及快手。

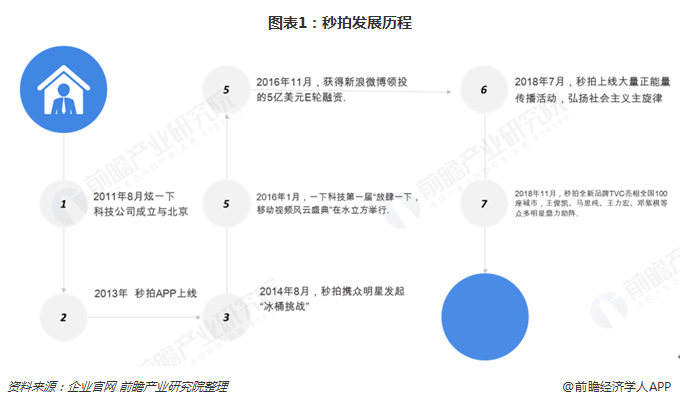

秒拍發展歷程

2013年,秒拍上線,成為微博官方獨家短視頻應用;2015年7月,小咖秀迅速登頂APP Store,掀起全民對嘴表演的風潮;2016年一直播上線并成為微博官方戰略合作伙伴;2018年,波波視頻一躍成為短視頻賽道上用戶增速最快的APP。賈乃亮、趙麗穎、TFBOYS等明星高管相繼入職為一下科技注入強勁娛樂勢能。

作為新浪系的一員,新浪微博的流量是秒拍的重要優勢秒拍憑借新浪微博的流量以及“冰桶挑戰”等活動運營,在上線初期即獲得迅速發展

歷次融資基本以新浪系為主導

作為新浪系的一員,一下科技多輪融資均獲新浪支持,新浪于2013年投資一下科技,秒拍上線即成為新浪微博內置應用,其后的多輪融資新浪均參與,2016年的E輪融資金額達5億美元。

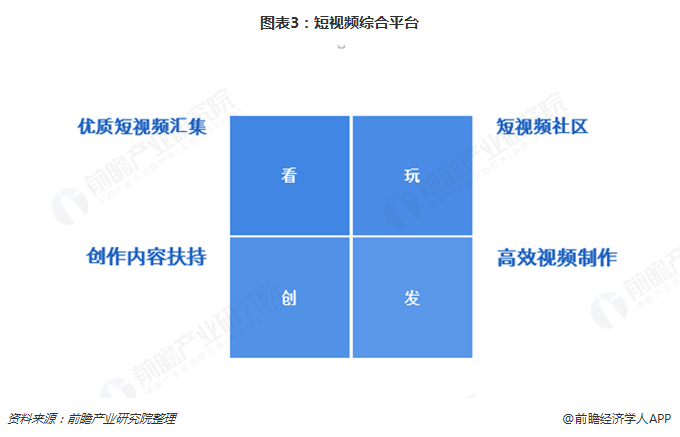

產業布局----秒拍打造短視頻綜合平臺

秒拍的定位是優質短視頻綜合平臺,從“看”“玩”“發”“創”四個方面覆蓋短視頻行業的各環節,匯集優質短視頻資源、打造社區、提供高效視頻制作工具、扶持創作內容等,以滿足用戶娛樂、社交、表達、創作等各方面的需求

作為主流視頻平臺,秒拍匯集了大量得優質短視頻,并且秒拍關注熱點與泛娛樂運營,結合推薦算法,讓用戶可以刷到喜歡得短視頻,滿足娛樂需求。

而作為短視頻社區,秒拍打造社區平臺用戶可以在秒拍上以各種形式進行交互,滿足用戶的社交需求。

在創作內容扶持方面,秒拍在創作內容方面也是給予了充足的資源與平臺,鼓勵內容創造者產出優質短視頻,豐富秒拍的內容,滿足創造者的創作需求。

最后就是高效視頻制作,秒拍不斷升級拍攝,美顏、水印、貼紙等各項功能,方便用戶低門檻制作短視頻,滿足用戶表達需求。

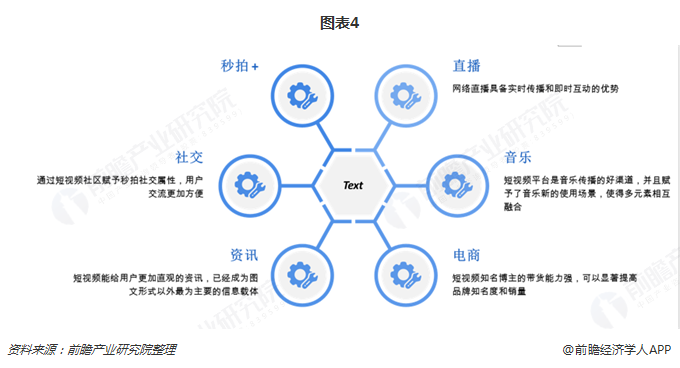

與此同時,秒拍在在產業布局上還注意與其他行業之間的耦合效應,比如滿足社交、資訊、直播、音樂以及電商方面的需求。

秒拍的用戶畫像與短視頻行業對比

秒拍性別分布較為平衡,男性用戶略多。無論是秒拍用戶還是短視頻用戶,其男女分布都比較平衡,其中男性用戶占比略多一點點。

在用戶年齡分布上,秒拍用戶較為年輕。秒拍用戶中25歲或以下的用戶占比近5成,35歲或以下的用戶占比近9成,用戶群體較為年輕。

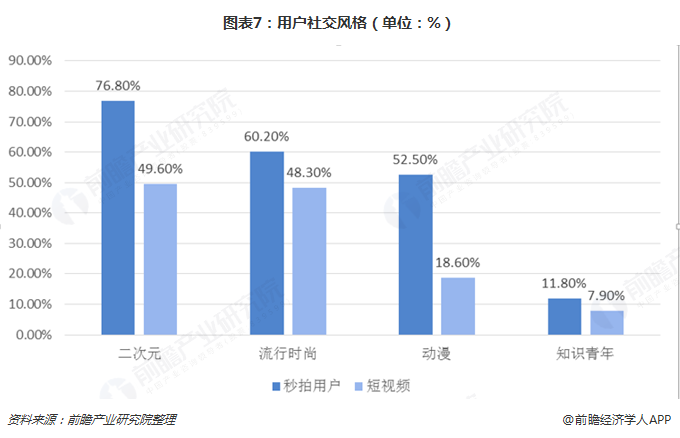

在用戶社交風格方面,秒拍用戶的社交風格更為年輕化。秒拍用戶在二次元、流行時尚、動漫、知識青年等各類社交風格的占比高于短視頻用戶,反映秒拍用戶更為年輕化

用戶城市等級分布。秒拍用戶在一二線城市的占比達55.3%。相對短視頻行業用戶整體來說,秒拍用戶在一二線城市的占比更高,特別是在一線城市。短視頻用戶主要集中在三線及以下城市,其中四五線城市的占比明顯高于秒拍用戶

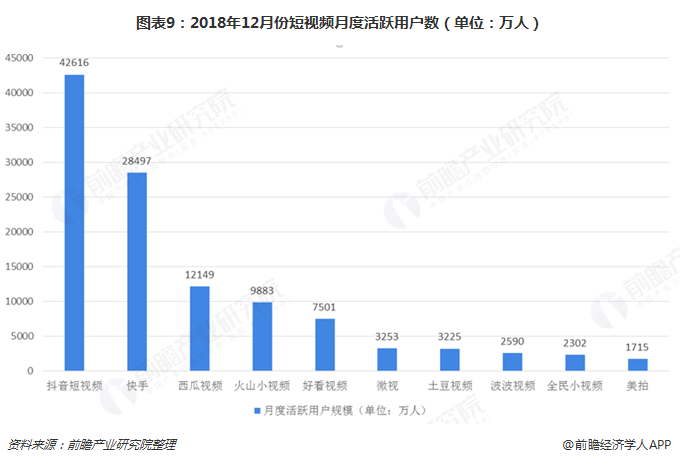

短視頻行業格局

短視頻行業從一開始就是兩個維度的競爭場面,一個維度是微視這種互聯網巨頭孵化的產品,試圖用資本和流量直接“降維打擊”,另一個維度是快手、抖音等純短視頻平臺,從零開始,結果卻異軍突起、“升維逆襲”。

隨后,騰訊一面宣布正式關閉微視,一面將賭注壓在“農村包圍城市”的快手上。直到這時,我們發現,原本兩個維度的競爭開始融合,形成騰訊扶植快手和微博綁定秒拍的對陣狀態。然而抖音“黃雀在后”,它的猛然爆紅,一舉沖散了這種“聯盟”,導致原本兩個維度的戰爭再次拉開,而且是以擴大化趨勢囊括了阿里、百度等更多互聯網巨頭。好看視頻在2017年底的“2017百度世界大會”上正式推出,由原來的百度信息流視頻升級而來,阿里則推出了一款名為“鹿刻”的獨立短視頻。

鐵打的短視頻,流水的領頭羊。多個頭部平臺在兩年時間內依次逆襲和被逆襲,快速變化的市場格局以及快手、抖音不分上下的較量,即使從表象看,這都不是一個行業上半場結束的狀態。所以,對百度好看視頻、騰訊微視等“降維”派而言,雖然快手、抖音代表的“升維”派已經是行業的收割者,但與之相對的,對“升維”派而言,“降維”派也同樣可能在新增變量下實現逆襲,一如當初的快手或抖音。

跨界廝殺,短視頻的急進與穩健。盡管2018年短視頻領域亂斗不斷、矛盾加劇,但不可否認,無論是“降維”派還是“升維”派,整體上都在向上發展。

短視頻行業發展趨勢

第一大趨勢,短視頻進入洗牌期,頭部內容形成

經過之前的爆發式增長,短視頻進人洗牌期成為一種必然,這是媒介發展的規律,也是短視頻商業化的必然結果。這個領域中早期進入的泡沬會被越來越多地擠掉,許多短視頻內容會成為無效流量;而頭部內容會在這一過程中逐漸形成、強化,并最終吃掉大部分商業紅利。

第二大趨勢,短視頻變現呈現多元化趨勢

短視頻的商業潛力已經無須贊言,無論是在廣告植入還是電商方面,它都有著極好的先天優勢。

在廣告投人方面,傳統電視臺的大量投放開始進入短視頻領域,它是最實惠、最經濟的投放渠道,而且有轉化率高、投放精準等特點。

第三大趨勢,格局建立,集團化是趨勢

近年來,UGC和PGC短視頻基本上交相輝映,各自飛速發展。以微博和秒拍為例,其中迅速走紅的除了一些PGC作品外嗎,也有大量一夜爆紅的短視頻達人。而接下來,MCB將成為主力,其強調平臺化、機構化、孵化出更多的短視頻網紅達人共同作戰是大方向,而單打獨斗現象將會逐漸消失。自重,未來的國內短視頻領域一定會出現新一代的互聯網“光線傳媒”、“華誼兄弟”這樣的品牌,會呈現幾家互聯網文化傳媒集團鼎力之勢。

未來越來越多的短視頻平臺采用基于大數據的算法推薦,也就是說,目標用戶明確、標簽明顯的視頻內容,有可能獲得更多的流量傾斜。在某些短視頻平臺上,看似冷門小眾的內容,反而能夠獲得極高的推薦和流量,原因就是該視頻內容非常細化垂直,目標用戶明確。

從2018年開始,垂直類短視頻創作者開始不斷涌現,而且在各大榜單都有良好的表現,這一趨勢,接下來肯定會愈演愈烈。

更多數據請參考前瞻產業研究院發布的《中國網絡視頻行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了網絡視頻行業的發展狀況和前景:在P2P流媒體領域,迅雷旗下的視頻廣告收入超過下載業務,2009年已實現盈利,2011年第一季度帶寬成本為1493萬元,同比增長1...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT