2018年汽車座椅行業市場格局與發展趨勢分析 高端智能化是競爭重點【組圖】

目前全球以及國內汽車座椅市場主要被美、日、歐等品牌所主導,市場集中度較高。但國內自主品牌在一級總成與二級核心件環節或將取得突破性進展,提高自主品牌的競爭力。

美日歐品牌占據市場主導權,市場集中度較高

汽車座椅在整車的安全性方面扮演著至關重要的角色,當碰撞事故發生時,需要座椅與安全帶、氣囊很好的配合,才能對駕乘者起到有效的保護作用。近年來,隨著汽車工業以及汽車座椅技術的不斷發展進步,行業得到了快速發展。

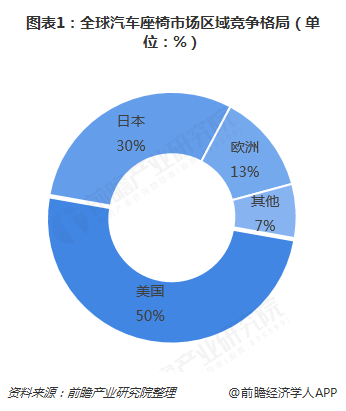

從區域市場競爭格局來看,目前,盡管我國是全球汽車市場產銷排名第一的國家,但汽車座椅市場卻長期被外資或合資企業所占據。據統計,全球汽車座椅行業市場幾乎被美、日、歐所瓜分,其中北美座椅廠商占全球市場份額近一半,日本廠商占比在30%左右,歐洲廠商僅占13%左右,剩余的7%則由其他各國的廠家分配。

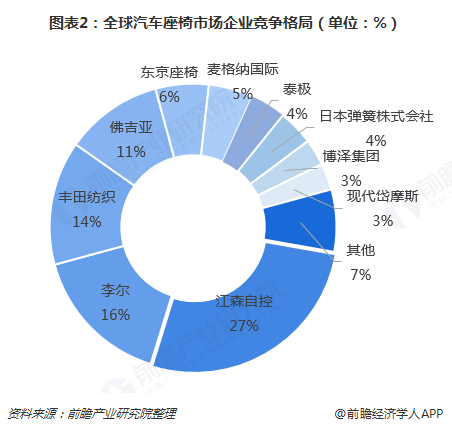

從企業競爭格局來看,目前,全球90%以上的市場份額被江森自控的Adient、李爾(Lear)、豐田紡織、佛吉亞(Faurecia)等前10大座椅生產商所占據,其中Adient是全球最大汽車座椅生產商,其主要通過與車企設立合資廠等方式與整車廠建立長期合作關系,客戶分布廣泛,幾乎所有車廠都是其客戶;Lear的客戶則集中在福特、通用、寶馬、FCA四大客戶上,市場集中在北美和歐洲等。總體來看,汽車座椅行業的市場集中度相對較高。

中國廠商競爭力不足,一級總成與二級核心件或將成為突破口

而在中國汽車座椅市場上,美系、德系基本上被Adient和Lear壟斷,日系中本田全部由TS供應,豐田絕大部分由豐田紡織供應,日產的供應商則比較多。自主汽車品牌也大多采用合資廠的座椅配套,長城、比亞迪、奇瑞和吉利汽車基本選擇了部分自主、部分合資的模式。合資廠依靠規模效應和完整的供應鏈,價格具有很大優勢,性能也更好,而自主品牌為了保證擁有足夠的話語權,增加供應鏈彈性才得以保留了內部的座椅事業部。總體來看,中國自主品牌汽車座椅廠商競爭力不足,相較于歐美日等品牌還具有巨大差距。

但是,從汽車座椅的整個供應鏈結構來看,目前,我國汽車座椅行業內已經涌現出天成自控(座椅總成)、雙林股份(座椅核心零部件)和繼峰股份(座椅核心零部件)等優質供應商,未來有望在汽車座椅的一級總成與二級核心件環節取得突破性進展,強化自主品牌競爭力。

此外,我國自主品牌汽車座椅巨大的發展空間也為中國本土汽車座椅品牌的崛起提供了良好的發展機遇。根據我國汽車市場自主品牌乘用車和10萬元以下的乘用車近5年來的銷量復合增速,以及平均2700元/套座椅總成的價格,分別預測其對應的乘用車座椅市場規模:至2020年,自主品牌乘用車座椅規模有望突破360億元;10萬元以下乘用車(自主品牌+合資品牌+外資品牌)座椅市場規模有望達近330億元。由此可見,未來自主品牌汽車座椅總成廠商的潛在配套市場空間將至少在300億元以上,若國產替代趨勢加快則在細分市場上很容易培育出巨頭級的自主廠商品牌。

自主品牌定位低端,高端智能化是競爭重點

而從市場定位的角度來看,我國汽車座椅自主品牌主要定位于中低端市場,座椅框架多采用鋼制結構,產品同質化嚴重,競爭異常激烈。而這主要是由于國內汽車座椅技術發展不足所致,從汽車座椅生產技術方面看,高端汽車座椅的設計與檢測有一套非常嚴密的流程,座椅構造看似簡單,但其與整車的配套技術,以及對調角器、滑軌等關鍵零部件的工藝要求比較高,從而在高端座椅市場上形成了較高的技術壁壘。

但是,盡管目前自主品牌技術處于低端水平,但是未來必然會朝著高端,尤其是高端智能化方向發展。對比國外領先品牌,Lear、Adient、Faurecia等多家企業均已對智能化座椅進行了布局,可以預計未來智能座椅將于與車聯網深度融合,為乘客提供智能化駕駛安全性和舒適感知性體驗。中國品牌要想在市場上占據一定的市場份額,那么高端智能化就是這些品牌的必經之路。

以上數據及分析均來自于前瞻產業研究院《中國汽車座椅行業市場調研與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車座椅行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車座椅行業發展軌跡及實踐經驗,對汽車座椅行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT