2018年中國互聯網消費金融發展現狀與市場趨勢分析 放貸規模爆發式增長【組圖】

資金成本持續走低,帶動互聯網消費金融放貸規模增長

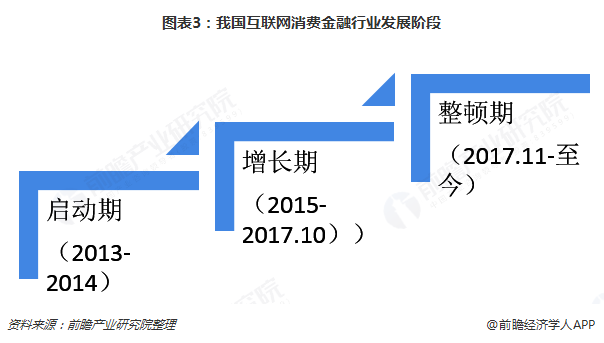

2014年以來,我國主要期限國債到期收益率逐漸走低,尤其是2015年的多次降息降準,使得資金成本持續走低,為我國消費金融創造了較為寬松的資金面和較低的資金成本。同時,2016-2017年,國家出臺政策收緊銀行房貸,使得居民貸款需求向互聯網化方式轉移。在雙方面的共同作用下,我國互聯網消費金融放貸于2016-2017年爆發式增長。數據顯示,2017年我國互聯網消費金融放貸規模達到4.38萬億元,較2016年增長了904%;2018年,居民房貸持續轉移,加之我國金融理念的滲透和場景布設提升消費金融滲透情況,互聯網消費金融放貸規模持續走高,全年達到約9.78萬億元,同比增長122.9%。

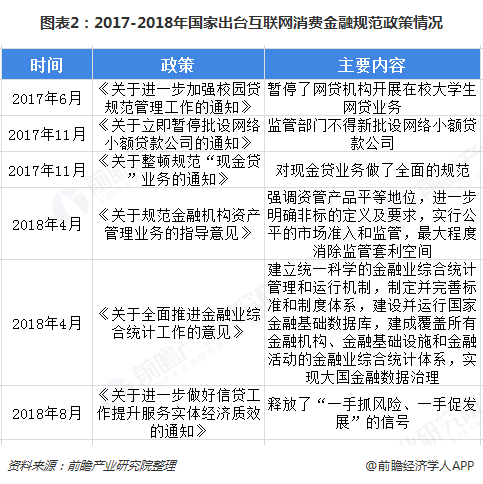

監管政策頻出,2018年行業已進入整頓期

互聯網消費金融行業在快速增長的背后,也暴露出了諸多問題,如過度授信、暴力催收等不合規經營方式。為規范、整頓行業,2017年開始,國家出臺了各項資質、業務監管政策:2017年6月,中國銀監會、教育部等三部門聯合印發《關于進一步加強校園貸規范管理工作的通知》暫停了網貸機構開展在校大學生網貸業務;11月,《關于立即暫停批設網絡小額貸款公司的通知》出臺,要求監管部門不得新批設網絡小額貸款公司。

國家政策的密集出臺,標志著我國互聯網消費金融行業從增長期進入整頓期。

電商平臺房貸規模最高,前十機構放貸規模占比67%

我國互聯網消費金融的市場參與主體有電商、銀行、P2P、持牌消費金融機構、消費分期平臺和其他消費金融平臺等。其中,電商平臺消費金融憑借高流量、電商場景獲得早期快速發展的優勢,而后通過支付打通各消費場景,加之風控能力的優勢從而實現領先地位。2017年其放貸規模最高,占當年我國總放貸規模的35%。

此外,銀行憑借著資金成本優勢在2017年快速發展;消費分期平臺則通過線下推廣等方式實現早期市場教育和獲客。

2017年,互聯網消費金融放貸規模前十機構的放貸量占全國總放貸量的67%,市場集中度有所下降。蓋因2016-2017年市場參與機構較多,創新性較強,推動市場整體增速的同時也提高了長尾機構的市場占有率。2018年,市場增速放緩,政策監管趨嚴,市場向有資質、優質的互聯網消費金融機構集中。

業務的合規開展、風控模型改善或成為業內機構的主攻方向

未來,隨著國家監管政策的進一步實施,互聯網消費金融行業也會越發的規范,無資質的機構將難以開展互聯網消費金融業務。中短期來看,行業的增速將會受到一定影響,行業集中度將會進一步提升,業務的合規開展、風控模型改善等或成為業內機構的主攻方向。長期來看,行業機構的規模將逐步擴大,用戶群體將更加穩定。

以上數據來源參考前瞻產業研究院發布的《2019-2024年中國消費金融行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告通過對大量一手市場調研數據的前瞻性分析,深入而客觀地剖析中國當前消費金融行業的發展環境、行業現狀和市場需求特征,行業細分領域發展潛力,行業典型企業經營模式...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT