預(yù)見2019:《2019年中國風(fēng)電產(chǎn)業(yè)全景圖譜》(附產(chǎn)業(yè)規(guī)模、出口形勢、競爭格局等)

經(jīng)過多年發(fā)展,我國風(fēng)電業(yè)已經(jīng)培育出了一條完整的產(chǎn)業(yè)鏈,包括上游葉片等零部件生產(chǎn),中游發(fā)電機、齒輪箱等風(fēng)電主機制造,下游風(fēng)電場開發(fā)、運營。尤其是自2012年我國風(fēng)電裝機容量超過美國之后,我國的風(fēng)電產(chǎn)業(yè)逐漸成長為全球風(fēng)電的領(lǐng)跑者,研發(fā)和技術(shù)創(chuàng)新能力也走在世界前列。

裝機規(guī)模:政策推動、熱點推動,風(fēng)電裝機規(guī)模趨于復(fù)蘇

在2015年之前,在國家政策的大力推動下,我國風(fēng)電產(chǎn)業(yè)蓬勃發(fā)展,風(fēng)電新增裝機容量總體上趨于增長。隨著風(fēng)電補貼“退坡”,以及陸上風(fēng)電現(xiàn)有產(chǎn)能利用率低, 2016-2017年風(fēng)電新增裝機容量顯著下降。根據(jù)中國風(fēng)能協(xié)會數(shù)據(jù),2017年全國(除港、澳、臺地區(qū)外)新增裝機容量1966萬千瓦,同比下降15.9%;累計裝機容量達到1.88億千瓦,同比增長11.7%。2018年1-11月,新增風(fēng)電裝機容量1720萬千瓦,同比增加420萬千瓦。

從2018年1-11月風(fēng)電新增裝機數(shù)據(jù)來看,2018年風(fēng)電裝機復(fù)蘇趨勢明顯,未來兩年風(fēng)電裝機規(guī)模將超過預(yù)期。

一方面,隨著風(fēng)電行業(yè)競價上網(wǎng)機制的推行,運營商可能加速建設(shè)項目以避免電價的不確定性風(fēng)險。2018年5月,國家能源局發(fā)布《關(guān)于2018年度風(fēng)電建設(shè)管理有關(guān)要求的通知》。通知指出,2018年“未確定投資主體的海上風(fēng)電項目應(yīng)全部通過競爭方式配置和確定上網(wǎng)電價”,2019年“海上風(fēng)電項目應(yīng)全部通過競爭方式配置和確定上網(wǎng)電價”。2018年底以來,寧夏、廣東、江蘇相繼發(fā)布風(fēng)電競爭配置方案或征求意見稿,其他省份也將在2019年相繼完成。

另一方面,海上風(fēng)電、分散式風(fēng)電在風(fēng)電裝機規(guī)模增長上開始發(fā)力。近年來陸上風(fēng)電新建項目速度緩慢,在國內(nèi)北方出現(xiàn)限電問題和南方嚴格的環(huán)境要求下,陸上項目發(fā)展變得更慢,風(fēng)電開發(fā)商正在關(guān)注海上風(fēng)電市場以尋求更大的產(chǎn)能增長。截至2018年底,我國海上風(fēng)電裝機總?cè)萘考s為4.7GW,與“十三五”規(guī)劃中的2020年目標5GW極為接近,未來幾年中國海上風(fēng)電裝機容量將繼續(xù)保持著強勁增長。

除海上風(fēng)電之外,分散式風(fēng)電也是未來幾年風(fēng)電行業(yè)的必然選擇。風(fēng)電行業(yè)周期與棄風(fēng)限電緊密相關(guān),2016年棄風(fēng)率高企,為確保消納緩解限電,政策敦促裝機向中東部區(qū)域轉(zhuǎn)移。而中東部低風(fēng)速區(qū),資源分布不連續(xù),土地資源稀缺,充分利用風(fēng)資源的需求下,分散式在中東部地區(qū)將成為集中式的重要補充。

數(shù)據(jù)顯示,2018年除新疆、甘肅、吉林紅色預(yù)警區(qū)域,及內(nèi)蒙古、黑龍江橙色預(yù)警區(qū)域無新增規(guī)模外,其他地區(qū)中18個省市適合于分散式的開發(fā),其中,10個區(qū)域風(fēng)資源分布不適用于集中式開發(fā),僅適宜建設(shè)分散式項目。在裝機結(jié)構(gòu)性調(diào)整的過程中,分散式在低風(fēng)速資源開發(fā)的重要性提升,也成為增量裝機的重要構(gòu)成。

出口形勢:國內(nèi)風(fēng)電產(chǎn)業(yè)發(fā)展態(tài)勢影響風(fēng)電機組出口規(guī)模

經(jīng)過多年的發(fā)展,我國風(fēng)電裝備制造企業(yè)的綜合實力有了大幅提升,具備了參與國際競爭的實力。2007年,我國首次由華儀風(fēng)能向智利出口了3臺780kW的風(fēng)電機組。2008年至2010年整機廠商陸續(xù)向其他國家出口,但是出口量都非常小,平均每年不到15MW。直到2011年,中國的風(fēng)電機組出口量猛增,突破200MW;2013年創(chuàng)新高,突破600MW。但在2014年和2015年,連續(xù)兩年同比出現(xiàn)下滑。2017年,我國風(fēng)電機組新增出口容量為641MW,累計出口容量為3205MW。

海關(guān)數(shù)據(jù)顯示,2018年1-10月,我國風(fēng)電機組出口數(shù)量為22525臺,同比增長43.3%;出口金額4.16億美元,同比增長15.4%,可見2018年風(fēng)電機組出口延續(xù)2016年、2017年向好趨勢。

對比出口量和國內(nèi)市場裝機容量看,當國內(nèi)市場處于旺盛期時,出口量反而下降,而國內(nèi)市場出現(xiàn)低迷時,出口量增加,因此從趨勢上看,出口量和國內(nèi)裝機容量并不一致,大趨勢正好相反。不難理解,2011年至2013年國內(nèi)市場低迷,設(shè)備制造企業(yè)尋求國外市場。2014年至2015年,受標桿電價政策的刺激,國內(nèi)市場出現(xiàn)搶裝潮,出口則減弱。

盡管近兩年我國風(fēng)電機組出口形勢好轉(zhuǎn),不過我國風(fēng)電機組出口規(guī)模占國內(nèi)風(fēng)電裝機規(guī)模比重較小,出口國家或地區(qū)范圍較小。國產(chǎn)風(fēng)電機組在國外市場占有率非常有限,如果不考慮中國市場,全球前五家制造企業(yè)所占市場份額達到76%,因此從全球布局看與國外企業(yè)相比還有很大差距。

競爭格局:整機廠商集中度提升,風(fēng)電運營央企份額大

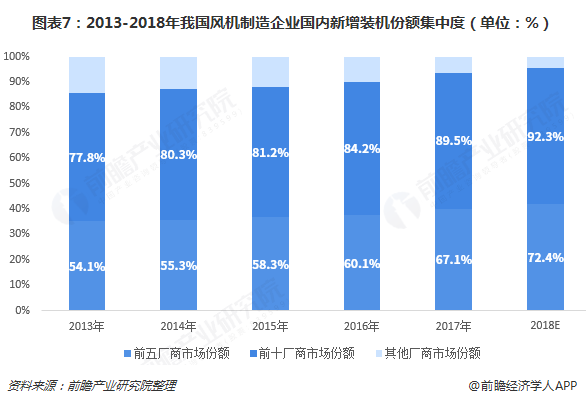

在風(fēng)電整機制造領(lǐng)域,隨著市場調(diào)控與整合進程的加快,國內(nèi)風(fēng)電整機制造企業(yè)的市場份額逐漸趨于集中,寡頭競爭格局初現(xiàn)。當前國內(nèi)共有33家風(fēng)電整機制造企業(yè),較之前行業(yè)爆發(fā)式增長階段的近百家從業(yè)企業(yè),企業(yè)數(shù)量已經(jīng)出現(xiàn)大幅下降,行業(yè)集中度不斷提高已成為風(fēng)電行業(yè)發(fā)展的明顯趨勢。

近5年,風(fēng)電整機制造企業(yè)的市場份額集中趨勢越發(fā)明顯。排名前五的風(fēng)電機組制造企業(yè)新增裝機市場份額由2013年的54.1%增長到2017年的67.1%,增長了13%;排名前十的風(fēng)電制造企業(yè)新增裝機市場份額由2013年的77.8%增長到2017年的77.8%增長到2017年的89.5%,增長了12%。

截止2019年1月20日,中國風(fēng)能協(xié)會統(tǒng)計了22家風(fēng)機制造商所提交的數(shù)據(jù),整理出2018年中國風(fēng)電整機商裝機排名,其中金風(fēng)科技不出意外的排名首位。

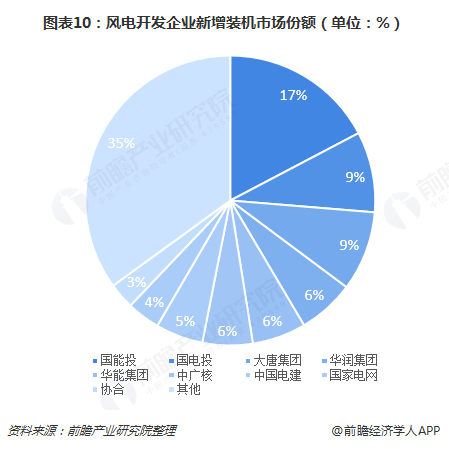

在風(fēng)電運營領(lǐng)域,根據(jù)企業(yè)性質(zhì),中國風(fēng)電開發(fā)、運營企業(yè)可以大致分為四類:大型央企、地方國有企業(yè)、民營及外資企業(yè)、參與風(fēng)電場開發(fā)的整機制造商。

隨著我國風(fēng)電開發(fā)建設(shè)進一步規(guī)范,風(fēng)電行業(yè)競爭越發(fā)激烈,風(fēng)電企業(yè)數(shù)量先增后減。截至2017年底,參與中國風(fēng)電場投資開發(fā)的企業(yè)共100余家(不含分公司),除幾大央企以外,其他企業(yè)風(fēng)電場開發(fā)規(guī)模增長緩慢。其中2017年有新增裝機的開發(fā)企業(yè)共80多家,前十五家裝機容量合計接近1500萬千瓦,占比達到76%。截至2017年底,前十家開發(fā)企業(yè)累計裝機容量合計超過1.3億千瓦,占比達到71%。

產(chǎn)業(yè)熱點:加強技術(shù)研發(fā),中國海上風(fēng)電投資位居前列

過去幾年,由于缺乏海上風(fēng)電機組的研發(fā)技術(shù),大批量的運行經(jīng)驗,我國風(fēng)電機組及運維服務(wù)都依賴于進口。現(xiàn)今,我國企業(yè)加大對技術(shù)的研發(fā),像華銳、金風(fēng)、湘電等一批整機制造廠家都致力于海上機組的研發(fā)工作,已經(jīng)能夠生產(chǎn)出高質(zhì)量的風(fēng)電機組,基本已經(jīng)實現(xiàn)國產(chǎn)化。

2018年7月,全球首個國際化大功率海上風(fēng)電試驗風(fēng)場———福建興化灣海上風(fēng)電一期項目落成,已安裝的14臺風(fēng)電機組來自金風(fēng)科技、海裝風(fēng)電、太原重工、明陽智能、東方風(fēng)電、上海電氣、湘電風(fēng)能、GE八家國內(nèi)外主流整機商,國內(nèi)整機商提供的海上風(fēng)電機組成為風(fēng)場主力。

通過建設(shè)典型海上風(fēng)電場項目,對海上風(fēng)電關(guān)鍵技術(shù)進行了探索和積累,海上風(fēng)電關(guān)鍵技術(shù)取得突破。金風(fēng)科技、上海電氣、明陽智能、遠景能源、中國海裝、華銳風(fēng)電等整機設(shè)備商都已經(jīng)進行了5兆瓦以上大容量機組的試驗示范,也啟動了10MW+大功率海上風(fēng)電發(fā)電機組的研發(fā)。

根據(jù)彭博新能源財經(jīng)報告,2018年全球海上風(fēng)電行業(yè)總投資達到創(chuàng)紀錄的257億美元,比2017年增長14%。中國是其中最大的投資貢獻國家,在2018年新建了13座海上風(fēng)電場,總投資約114億美元,在所有國家中占比最高。

發(fā)展痛點:跨省區(qū)外送、電力替代,風(fēng)電消納問題緩解

我國國的棄風(fēng)問題存在已久,2009年,風(fēng)電并網(wǎng)比例最高的內(nèi)蒙古自治區(qū)發(fā)生了較大規(guī)模的棄風(fēng)電,2010年這一趨勢在全國范圍內(nèi)增強,2011年總共棄風(fēng)電100億度,三北地區(qū)平均棄風(fēng)比例高達16%。2017年我國限電棄風(fēng)最為嚴重的地區(qū)包括新疆、內(nèi)蒙古、甘肅、吉林、河北、黑龍江等11個省市,其中新疆棄風(fēng)量132.5億千瓦時,棄風(fēng)率29%,是國內(nèi)棄風(fēng)率最高的地區(qū)。

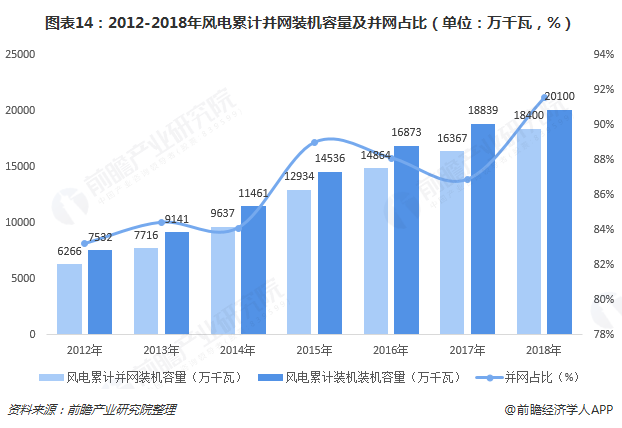

經(jīng)過多年努力,風(fēng)電消納情況持續(xù)好轉(zhuǎn),棄風(fēng)現(xiàn)象穩(wěn)步緩解,風(fēng)電并網(wǎng)裝機容量不斷增長。2018年全國平均棄風(fēng)率7%左右,同比下降5.3個百分點,尤其是內(nèi)蒙古、吉林、甘肅、新疆四省區(qū),棄風(fēng)率同比顯著下降。

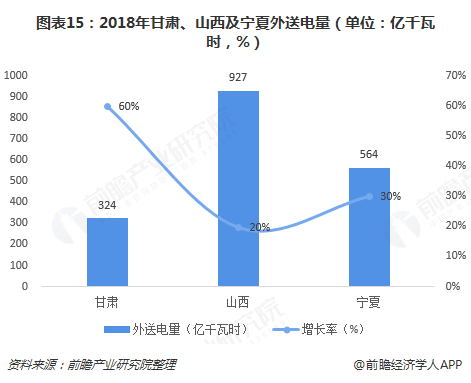

一方面是電網(wǎng)企業(yè)加大風(fēng)電等新能源跨省區(qū)外送。例如2018年山西省外送電量927億千瓦時,同比增長20%;甘肅省累計外送324億千瓦時,同比增長60%。其中甘肅省開展新能源跨省區(qū)增量現(xiàn)貨交易2565筆,送出新能源電量32.5億千瓦時,占全國交易量的46.7%。

另一方面是電力替代、主動降低煤電發(fā)電量等增強風(fēng)電就地消納能力的措施,使得風(fēng)電棄風(fēng)問題得到緩解。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國風(fēng)電行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對風(fēng)電行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來風(fēng)電行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對風(fēng)電行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國零售產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

-

預(yù)見2024:《2024年中國二次元產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

-

預(yù)見2023:《2023年中國養(yǎng)老產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

2024年中國戰(zhàn)略性新興產(chǎn)業(yè)之——智能終端產(chǎn)業(yè)全景圖譜(附市場供需規(guī)模、區(qū)域布局、企業(yè)布局和技術(shù)體系等)