2018年中國電力建設行業市場現狀與發展趨勢分析 220千伏交變電是電網建設重點【組圖】

近年來,我國電力建設規模不斷擴張,但是增速有所放緩。其中,電源建設領域仍以火電為主,但是火電和水電的新增設備容量占比在下降;電網建設領域,220千伏的交變電是建設重點。

電力建設規模持續擴張,增速有所放緩

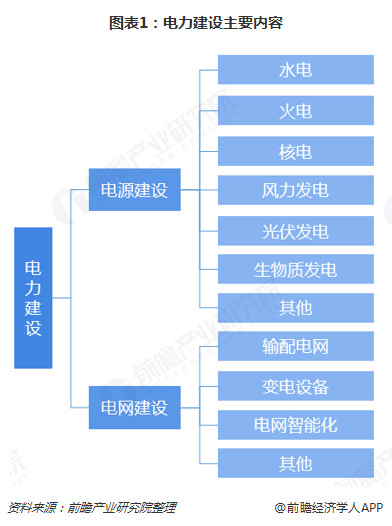

我國電力建設主要包括電源建設和電網建設兩大部分。其中,電源建設即發電廠的建設,包含傳統電力建設及新能源電力建設,如火力、水力、風能、核能、生物能等;而電網建設是指輸電線路、變電設備的建設、以及對傳統輸配電網的智能化升級改造等等。

總體來看,在電源建設方面,2015年以來,全國重點電力建設項目進展順利,電源新增生產能力與上年同期相比明顯回升,電力供應能力持續增強。2017年,全國全口徑發電設備容量為17.8億千瓦,同比增長了7.9%,增速稍有下滑;2018年前11月,全國全口徑發電設備新增容量為9877萬千瓦,全國全口徑發電設備達到了18.8億千瓦,依然保持穩定的增長態勢。

而在電網建設方面,一方面,電網建設長度逐年遞增。2017年,中國220千伏及以上輸電線路長度達到了67.8萬千米,同比增長了5.1%,增速較上年也稍有下滑;2018年前11月,新增220千伏及以上輸電線長度3.24萬千米,總長度達到了71.1萬千米。

另一方面,在電網建設變電設備容量建設方面,2018年前11月全國電網建設新增220千伏及以上變電設備容量(交流)1.95億千伏安,增長速度較上年同期也有所放緩。

電源建設:新增發電設備容量以火電為主,但其占比有所下降

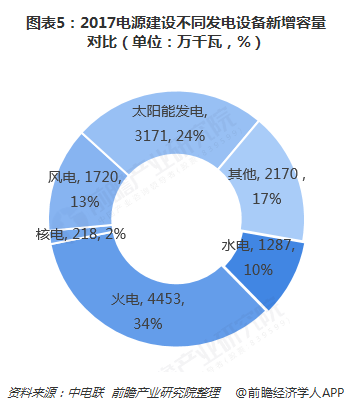

更具體的,從每年發電設備新增容量來看,2017年,我國新增容量為13019.17萬千瓦。其中,火電新增容量最大,為4453萬千瓦,占比高達34%;此外,由于國家環保政策的趨嚴,并鼓勵更多地使用新型、清潔和可再生能源,促使近年來太陽能發電得到奎蘇發展,2017年太陽能發電新增容量占比高達24%,位居第二;而水電、風電的新增容量占比也相對較高。

值得一提的是,盡管火電和水電依然是國內發電的主要形式,但是二者新增容量占比均出現了下滑形式。對比2017年和2018年前11月的數據顯示,火電和水電新增容量占比分別下跌了4.3個百分點和1.9個百分點。事實上,國內電源建設或將逐步減少火電和水電的發電依賴度,轉而朝著光伏發電、光熱發電、地熱發電等新型可再生的發電形式,清潔能源發電也有望走上新臺階。

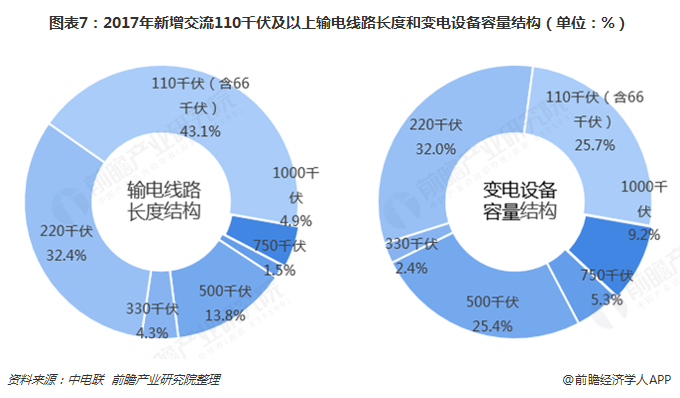

電網建設:交變電室電網建設重點,其中新增110千伏輸電線和220千伏變電設備容量占比大

在電網建設領域,新增輸電線和變電站容量主要以交流為主。更具體的,在新增交流輸電線方面,2017年,新增交流110千伏及以上輸電線路長度共計5.81萬千米。其中,110千伏(含66千伏)交流輸電線新增長度為2846千米,占比為43.1%,位居第一;此外,220千伏的交流輸電線新增長度占比也較大,超過了新增總長度的1/3以上。

而在新增交流變電設備容量方面,2017年,新增交流變電設備的容量達到了3.26億千伏安。其中,220千伏新增變電設備容量最大,為1.04億千伏安,占比高達32.1%;其次,500千伏和110千伏(含66千伏)新增變電設備容量占比也較大,均在25%以上。

以上數據及分析均來自于前瞻產業研究院《中國電力建設行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了電力建設行業發展背景;電力建設行業發展現狀;電力工程、電源及電網建設情況;重點區域電力建設情況;電力建設行業主要企業經營情況;中國電力建設行業投...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT