2018年新能源汽車行業市場競爭格局與發展趨勢分析 自主品牌主導市場【組圖】

自主品牌占據主導地位

經過幾年的市場培育和發展,我國新能源汽車行業已取得長足進步。據中汽協數據顯示,2018年,我國新能源汽車產銷量分別完成了127萬輛和125.6萬輛,同比分別增長了59.9%和61.7%;其中純電動汽車產銷分別完成98.6萬輛和98.4萬輛,同比分別增長47.9%和50.8%;插電式混合動力汽車產銷分別完成28.3萬輛和27.1萬輛,同比分別增長122%和118%。

不僅有長足進步,而且與燃油車市場格局不同,國內新能源汽車行業以自主品牌為主,自主品牌占據國內新能源車市場90%以上份額。同時,新能源汽車市場正在向龍頭車企集中,以比亞迪、北汽新能源為代表。

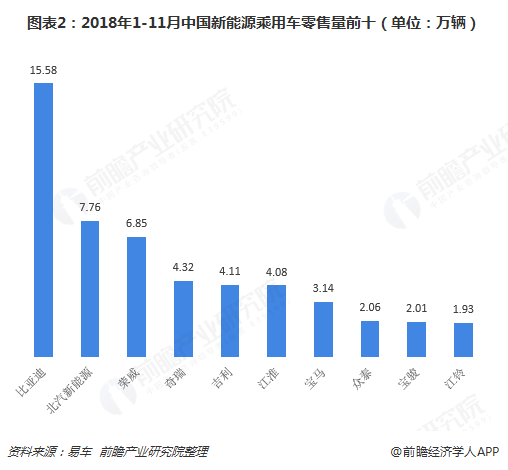

具體數據顯示,2018年1-11月,比亞迪以15.58萬輛的零售量排在新能源乘用車市場首位,市場份額達到22.85%;北汽新能源緊隨其后,前11月零售量為7.76萬輛,市場份額約為11.38%。

比亞迪能夠繼續保持領先優勢,一方面是其在去年逐漸擺脫了低端微型轎車的束縛,車型布局更高端;另一方面是比亞迪坐上了十八個省份的頭把交椅,一舉改變了此前北汽主導的區域格局。

區域競爭方面,北方、華東、華南仍是國內新能源汽車市場主要銷售地,2018年前11月零售額份額分別占到26.91%、28.87%、26.17%,合計比重超過80%。相比去年全年,華南新能源零售份額提升明顯,多數城市的新能源零售都出現高增長,如深圳、廣州、柳州的零售分別為7.94萬輛、3.91萬輛、1.91萬輛,同比增長220%、230%、349%。

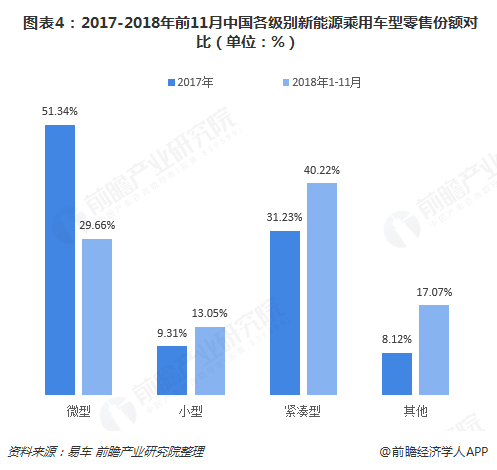

車型格局方面,新能源汽車的車型級別正從微型向小型、緊湊型等更高級別上移。2018年前11月,新能源微型車零售份額為29.66%,較去年全年大幅下滑21.68個百分點;而小型級別份額由去年全年的9.31%提升至今年前11月的13.05%,緊湊型級別由31.23%提升至40.22%,中型、大型等其他也由8.12%提升至17.07%。

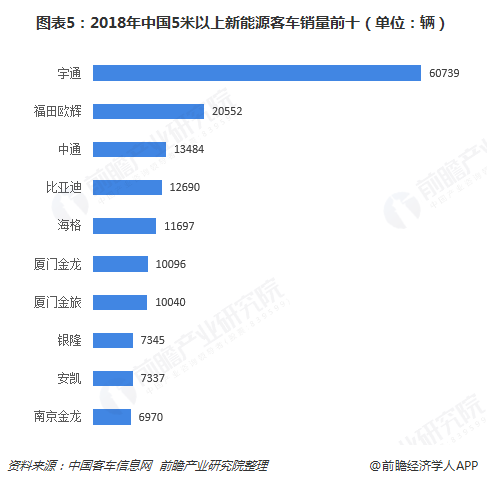

另外,在新能源客車市場,2018年全年,全國5米以上客車累計銷售20.73萬輛,同比下降15.92%。其中,宇通、福田歐輝、中通位居前三,全年累計銷量分別達6.07萬輛、2.06萬輛、1.35萬輛。

行業將迎來高質量發展

雙積分政策的落地實施,意味著新能源汽車發展的長效機制逐步形成。相比直接的財政補貼,雙積分政策將借助市場的力量激勵和倒逼企業,把更多的資源投入產品研發上,避免部分企業對于政策過渡依賴和騙補的行為,從而推動新能源汽車產業高質量發展。

競爭趨勢方面,未來三年,合資品牌將密集投放新車型,自主品牌在SUV市場壓力相對較小,在轎車市場面臨壓力大。在SUV市場,歐系品牌未來兩年將會在A+級傳統車平臺上大規模推出插電版本車型,日系品牌相對比較保守,主要發力點在A0級SUV電動化;在轎車市場,轎車是自主品牌的弱項,合資朗逸、軒逸等爆款車電動版陸續上市,歐系品牌和日系的日產A級轎車純電化、A+級轎車插電化趨勢加速,日系豐田、本田A級轎車插電化也在提速,在轎車領域,國產比亞迪等品牌將面臨較大競爭壓力。

隨著市場競爭加劇,自主品牌有望迎來新一輪產品升級。這得益于近幾年的技術及市場積累,自主品牌逐漸擁有了針對于新能源特有平臺開發的技術以及成本支持,比亞迪、北汽、上汽、奇瑞等車企都已建立完善的新能源汽車正向開發體系,可以推出正向開發的新能源汽車產品。

最后,新能源車企也將加快走出去步伐,積極參與國際標準制定,提高國際標準話語權和影響力。我國政府也將引導和支持優勢企業進行海外布局,更深、更廣地融入全球供給體系,共謀新能源汽車產業的高質量、可持續發展。

以上數據和分析參考前瞻產業研究院發布的《中國新能源汽車行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動!

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對新能源汽車行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來新能源汽車行業發展軌跡及實踐經驗,對新能源汽車行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT