2018年建筑設計行業市場競爭格局與發展趨勢分析 競爭主體多樣【組圖】

國資、民營、外資同臺競技

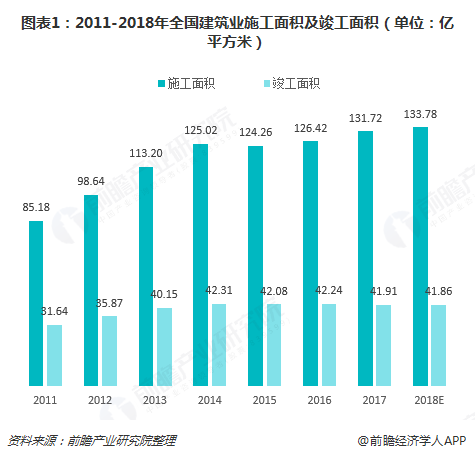

在城鎮化推動下,我國建筑業快速發展,全國建筑業施工面積從2011年的85.18億平方米提升到2017年的131.72億平方米,年復合增長率達7.53%;竣工面積從2011年的31.64億平方米提升到2017年的41.91億平方米,年復合增長率為4.79%。建筑業的發展,推動了建筑設計行業市場規模的壯大,為建筑設計企業帶來了良好市場機遇。

目前,建筑設計行業的競爭主體主要有三大類,分別是國有設計企業、民營設計企業和外資設計企業。這三類競爭主體各有優劣,基本形成了多元化競爭格局。

首先來看國有設計企業,國有大中型設計單位優勢在于項目經驗豐富,技術實力雄厚,具有較強的品牌影響力和較強的市場資源,但同時存在著體制框架痕跡嚴重,管理機制不夠靈活等劣勢。具有代表性的國有設計企業包括中國建筑設計研究院有限公司、上海現代建筑設計(集團)有限公司、北京市建筑設計研究院有限公司、同濟大學建筑設計研究院(集團)有限公司、清華大學建筑設計研究院有限公司等。

民營設計企業憑借相對靈活的管理經營機制優勢,以及富有創造力的團隊,在競爭中占有重要地位。目前,一些大型的民營建筑設計企業已經在激烈的競爭中嶄露頭角,如上海悉地工程設計顧問股份有限公司、深圳筑博設計股份有限公司、四川山鼎建筑工程設計股份有限公司、啟迪設計集團股份有限公司、中衡設計集團股份有限公司。但同時,民營設計企業面臨知名度不高、技術短板和管理粗放、市場資源相對缺乏、資金實力較弱等問題。

外資設計企業設計水平高、知名度高且歷史悠久,自進入中國市場以來,就占據著一定量的中國建筑設計的高端市場。不過,由于中西方管理、技術、文化等需要有效融合,不熟悉當地特點和國情,人工成本高等因素,外資設計企業也面臨一定壓力。目前,我國建筑設計市場較為活躍的外資設計企業包括SOM、AECOM、ATKINS等。

建筑設計行業集中度將提升

根據上述分析可知,無論是國有、民營,還是外資企業,大型平臺化的建筑設計企業具有明顯的領先優勢。未來隨著裝配式建筑、BIM等新技術的應用以及工程總承包、全過程工程咨詢等商業模式的推廣,建筑設計市場將向龍頭企業集中,行業集中度有望進一步提升。

技術趨勢來看,目前信息技術、互聯網技術和智能技術逐步進入建筑行業,自動繪圖、協同設計平臺、BIM技術和3D打印等技術在建筑設計行業已普遍使用,并成為必不可少的工具,未來仍將不斷深入發展。

商業模式方面,由于建筑設計企業在建筑業處于前端和核心環節,天然具有打造全產業鏈的商業模式的優勢。因此,未來建筑設計企業將逐步向下游業務延伸,拓展工程總承包、全過程工程咨詢等業務,全產業鏈化將成為建筑設計行業的未來重要發展方向之一。

最后,我國建筑設計及其相關行業總體利潤率水平相對較高,但設計收費占建筑產值的比率遠低于發達國家,原因在于我國建筑業一直處于粗放式的快速發展通道,對設計的品質、品味和質量要求較低,建筑設計前瞻性和引導作用未能充分發揮。隨著我國建筑業的轉型升級以及新型業態的發展,建筑設計有望發揮愈發重要的作用,設計費率將提升。

以上數據及分析均來自于前瞻產業研究院《中國建筑設計行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對建筑設計行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來建筑設計行業發展軌跡及實踐經驗,對建筑設計行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT