2018年原材料對造紙行業的影響分析 外廢供應收緊強化龍頭企業競爭優勢【組圖】

廢紙系VS紙漿系:原材料對外依賴度相反

造紙行業屬于中游制造行業,從產業鏈來看,其上游是紙漿、廢紙等原料,下游是包裝行業。根據原料的不同,可以分為廢紙系和紙漿系兩個大類。

廢紙系以廢紙為原料,利用廢紙生產出箱板/瓦楞/白板/新聞紙,主要供給下游包裝需求。2017年,我國共消耗廢紙原材料7896萬噸,其中,約2/3的廢紙來源于國內;其次,美國廢紙消費量占比為16%,日本和歐洲緊隨其后。總體而言,廢紙系造紙企業對于國外原材料的依賴相對較低。目前,國內廢紙系造紙龍頭主要包括玖龍紙業、理文造紙、山鷹紙業、華泰紙業等。

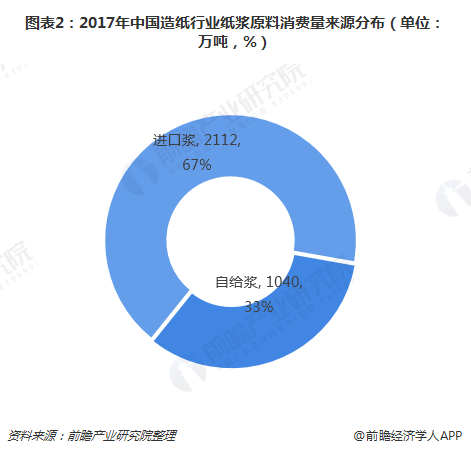

紙漿系以木漿為原料,生產以銅版/雙膠紙為主的文化紙原紙,用于書刊、雜志的印刷需求。2017年,我國造紙行業紙漿消費有2/3左右為進口木漿,1/3為自給漿,可見,造紙行業對國外紙漿的依賴性較大。而紙漿系龍頭主要有太陽紙業、晨鳴紙業、博匯紙業等。

外廢供應收緊,龍頭企業競爭優勢突出

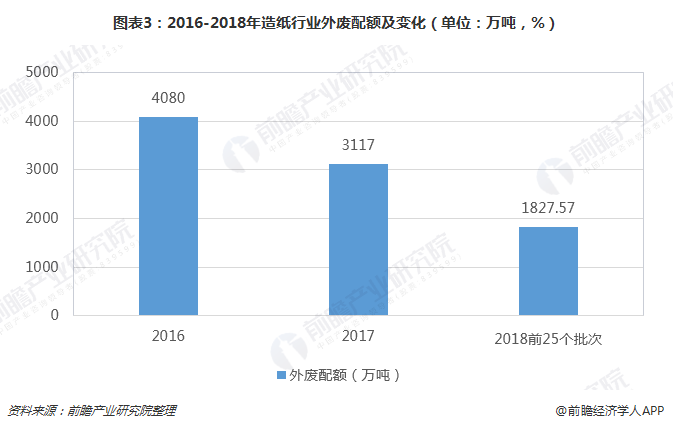

對廢紙系的箱板/瓦楞/白板紙來說,其主要原材料是廢紙。我國廢紙有1/3左右依賴進口,而隨著2017年以來環保政策的趨嚴,外廢配額發放顯著收緊,并且禁止進口低品級廢紙,大幅降低了廢紙原材料的供應。2018年前25個批次外廢配額下降至1827.57萬噸,較上年同期明顯減少。

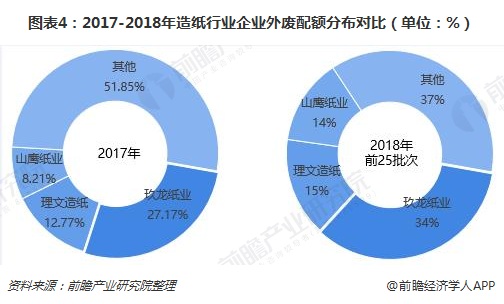

而從外廢配額的企業分布來看,有向龍頭企業集中的趨勢。2018年前25批次外廢配額中玖龍紙業、理文造紙、山鷹紙業三家廢紙系龍頭獲得配額占比達63%,較2017年的48%有明顯提升。長期來看,外廢進口清零大勢所趨,各企業也通過尋求替代原料的方式來解決這一問題。而龍頭企業依靠資金優勢和前瞻性的布局,在原料端布局深厚,并且通過海外產能建設來獲得原料供應,具備比較優勢。

此外,外廢減少導致對國內廢紙的需求增長,推動國廢價格自2017年起持續走高,龍頭企業由于能夠獲得較多的外廢配額,享受相對較低的外廢價格紅利,能夠擁有超越行業的成本優勢,進一步強化了龍頭企業的競爭優勢。

紙漿價格或將回落,為行業發展帶來利好

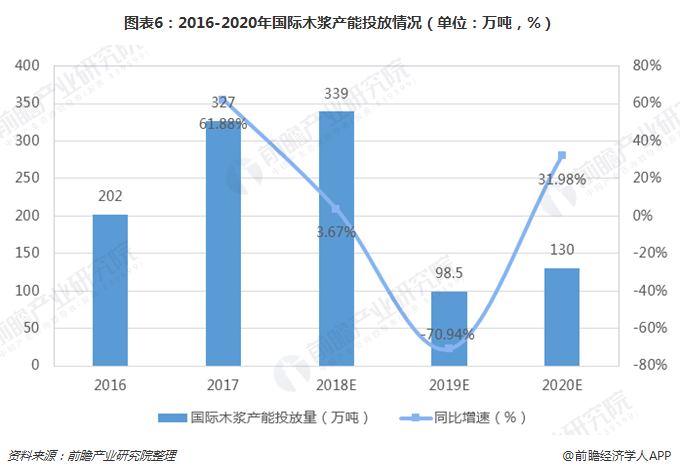

我國紙漿系的原料木漿,有2/3依賴進口,因此國外紙漿價格對國內造紙企業生產成本影響較大。根據國際糧農組織數據,考慮轉產溶解漿情況,目前全球紙漿產能主要的25個國家(包括美國、巴西、加拿大等)商品漿市場投放比例在過去兩年有所提高,未來3年將保持在40%左右。紙漿投放量的提升,有望降低紙漿的市場價格,為行業發展帶來利好。

此外,從全球木漿產能投放情況來看,2018-2020年全球木漿預計新增產能將有所降低,而隨著部分針葉/闊葉漿轉產溶解漿以及生活用紙對紙漿需求持續增長情況下,預計市場紙漿的下游需求將有所擴大,進而限制商品漿市場投放占比提高所能帶來的紙漿市場價格下降的幅度,將縮小國內紙漿系造紙企業所能享受的紙漿價格下跌的紅利空間。

以上數據及分析均來自于前瞻產業研究院《中國造紙行業發展前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對造紙行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來造紙行業發展軌跡及實踐經驗,對造紙行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT