中國鋅礦供不應求,依賴進口? 2019年供給預期顯現,市場前瞻回暖

隨著我國經濟的發展,鋅行業下游需求整體擴大,帶動了我國鋅礦需求量的擴大。鋅消費的初級領域主要是鍍鋅業。鋅產品保持增長的主要原因是終端消費領域的汽車行業產銷增長,房地產平穩發展,以及家電行業市場擴大。目前我國鋅礦產量難以滿足國內需求,依靠進口填補國內需求缺口。

2018年全球鋅礦供應回暖,供應過剩14.3萬噸

2012-2015年,全球鋅礦產量不斷增長。2016年全球鋅礦山產量急劇下降,主要是2015年國外大礦山出現資源枯竭現象,鋅價低迷以及中國對礦山進行環保和安全核查,影響全球產能,由于情況多發生在2015年年底,因此產量的影響集中體現在2016年,全球鋅精礦市場直接進入供應緊張期。

根據WBMS的統計,2018年1-4月全球鋅市供應過剩14.3萬噸,而2017年全年為缺口48.6萬噸。這表明,境外鋅礦的供應在逐步增加,鋅礦供應短缺的情況得到緩解。ILZSG數據顯示,2018年1-9月,全球鋅礦產量為8485千噸,同比有所提升。

2017年下半年以來,由于國際市場鋅價提升,帶給鋅礦山豐厚的利潤,許多停產的礦山在利潤的刺激下逐步復產,全球鋅精礦供應增加。2018年上半年,新世紀資源公司(New Century)重新開始的關于世紀鋅礦(Century Mine)的開采工作的恢復進度已完成,第一批產品在2018年8月正式出產。除此之外,南非的Gamsberg鋅礦于2018年上半年投產,澳洲昆士蘭州的Dugald River鋅礦已經投產。

中國鋅礦產量位居世界第一,但2017年以來產量持續下滑

從國內鋅礦產量來看,與全球市場類似,2012-2016年我國鋅礦產量不斷提高。2016年我國鋅礦產量為596.75萬噸,同比增長2.31%,為近年來產量最大值。2017年,我國鋅礦產量為584.81萬噸,出現下滑,但鋅礦產量仍位居世界第一。2018年1-9月,我國鋅礦產量累計為384.46萬噸,同比降低4.99%。全球鋅礦產量逐漸增多,而中國鋅礦產量呈下滑趨勢,全球市場一定程度上補足了中國市場的缺口。

2018年2月以來鋅價格波動下滑,鋅產量下滑

2016-2018年10月,我國鋅(1#)現貨價格整體波動提高。2016年,國內鋅(1#)價格基本處在不斷上升狀態,2017年上半年價格波動明顯,下半年開始進入新一輪走高區間。2018年2月2日,達到近三年來最高值,每噸價格為26121元,隨后價格波動下滑。根據商務部數據顯示,2018年11月9日,我國鋅(1#)現貨價格為21725元/噸。

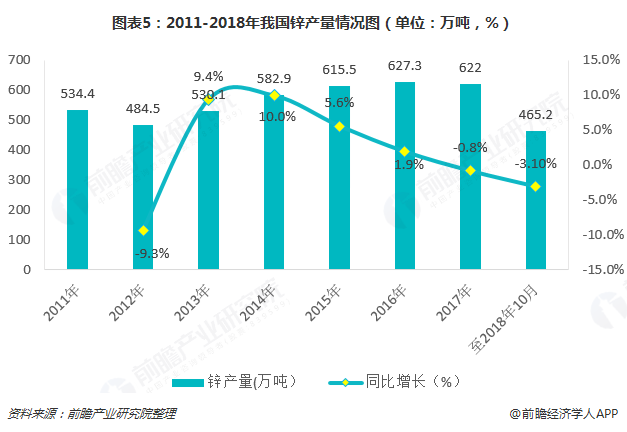

2011-2018年,我國鋅產量波動明顯。2015年產量為615萬噸,較2014年的583萬噸增長了5.49%。鋅產量的增長主要原因是下游及貿易上表現積極,采購意愿比較強烈,冶煉廠的利潤相對較好。但是從2015年開始,我國去產能調結構的政策下,鋅受到下游需求的影響,年產量增長幅度不斷降低。2017年產量為622萬噸,同比下降0.8%。

進入2018年來,環保壓力持續增大,企業環保成本剛性上漲,終端消費領域,汽車、冰箱、洗衣機等產品產量雖然同比仍有增長,但增速有所下降,產業消費動力整體不足。2018年1-10月,我國鋅產量為465.2萬噸,同比下滑了3.1%

此外,2018年6-8月,鋅礦加工費大幅抬升。加工費的上調主要是由于鋅冶煉企業利潤一度收縮甚至面臨虧損,因此6-8月冶煉廠開工意愿較弱,鋅冶煉廠仍維持較多檢修,鋅礦需求量有所下滑。但加工費大幅抬升,冶煉端利潤分化情況有所好轉,鋅冶煉企業利潤持續修復,因此冶煉廠開工積極性增加,10月份大多數鋅冶煉廠結束檢修,9月冶煉廠開工率和產量明顯回升,帶動了鋅礦需求量的上漲,展望2019年,國內鋅礦市場有望再需求帶動下逐漸回暖。

更多數據參考前瞻產業研究院發布的《2018-2023年中國熱鍍鋅行業發展前景與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對熱鍍鋅行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來熱鍍鋅行業發展軌跡及實踐經驗,對熱鍍鋅行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT