預見2024:《2024年中國高純石英砂行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:石英股份(603688.SH)、菲利華(300395.SZ)、凱盛科技(600552.SH)、江瀚新材(603281.SH)、壹石通(688733.SH)、中旗新材(001212.SZ)等

本文核心數據:高純石英砂行業供給量、行業競爭格局、行業趨勢等

行業概況

1、定義

高純石英砂指SiO2純度較高(純度≥99.99%,即4N)、雜質元素含量極低的石英及其產品,是硅產業高端產品的物質基礎。從性能上看,高純石英砂具有極好的化學穩定性、高絕緣耐壓能力和極低的體膨脹系數,被廣泛應用于新一代信息技術、新材料產業、節能環保產業等戰略性新興產業。

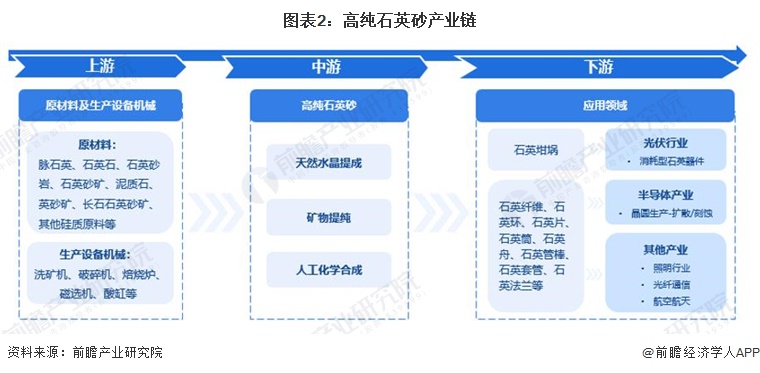

2、產業鏈剖析:礦物提純高純石英砂最為常見

高純石英砂產業鏈上游包括原材料和生產設備機械,其中原材料包括脈石英、石英石等;生產設備機械包括洗礦機、破碎機等。中游為高純石英砂,包括天然水晶提成高純石英砂、礦物提純高純石英砂、人工化學合成高純石英砂,其中礦物提純高純石英砂最為常見;下游為高純石英砂應用領域,高純石英砂制石英坩堝可應用在光伏行業作為消耗型石英器件;其他高純石英砂制品如石英管、石英纖維、石英環等可應用在半導體產業、照明行業、光纖通信、航空航天等領域。

從產業鏈全景圖來看,上游原材料生產代表性企業包括魯濱砂業、晉江西峰、杜氏礦業等;生產設備機械生產商包括一品礦山、合鍛智能等;中游高純石英砂生產企業包括石英股份、菲利華、凱盛科技等;下游石英坩堝生產商包括天宜上佳、環球晶圓股份等;光伏領域高純石英砂制品應用企業包括華民股份、通威股份、精工科技等;半導體領域高純石英砂制品應用企業包括神工股份、上海合晶、有研硅等。

行業發展歷程:行業處于快速發展階段

中國的石英制品工業發展較晚,20世紀70年代以后,隨著國家改革開放,我國向發達國家引進了一些先進技術和裝備,石英制品行業才得到了長足的發展。而20世紀80年代左右,我國才開始研究石英砂的提純工藝,但總體來說仍普遍簡單粗糙、缺乏技術含量。2009年,石英股份成為第一家成功實現了高純石英砂產業化的中國企業,之后,我國石英砂行業進入快速發展階段,2011年,國務院辦公廳發布《找礦突破戰略行動綱要(2011-2020年)》,明確將高純石英等作為戰略性新興產業所需的礦產。2019年開始,國家發改委、商務部在《鼓勵外商投資產業目錄》中提出,將新技術功能玻璃開發、生產(包括4N8及以上高純、超純水晶原料提純加工的提純加工)列入鼓勵外商投資產業目錄;2022年國家發改委發布的《產業結構調整指導目錄(2024年本)》也將高純石英砂原料及下游部分產品列入鼓勵類目錄。至此,新企業陸續進入行業,布局高純石英砂相關產品及產線建設加速。

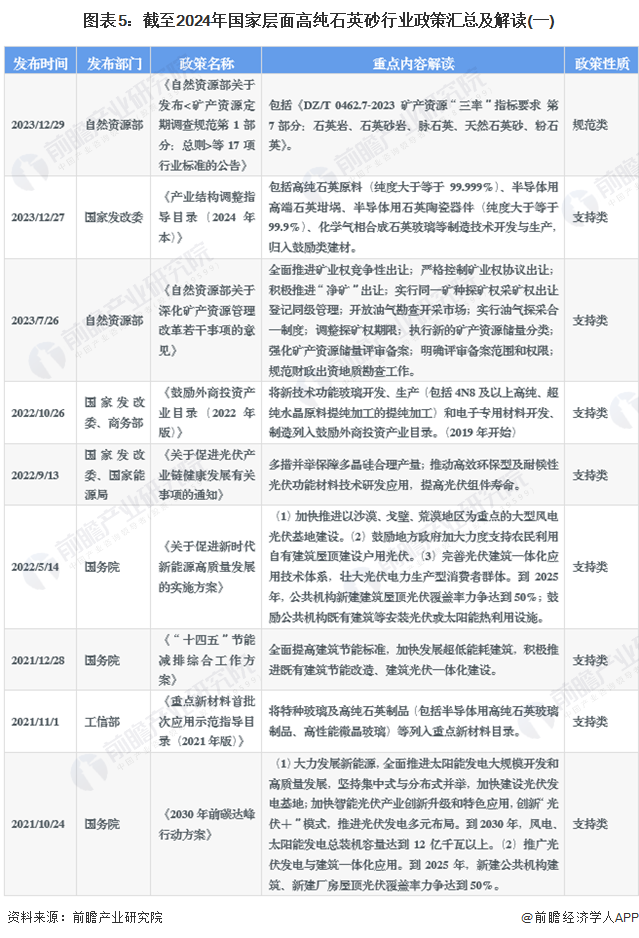

行業政策背景:重點轉向上游原料綠色規范發展和下游光伏產業發展

總體來說,高純石英砂行業相關政策包括產品技術指導類、金融財政扶持政策與科技研發政策,政策內容與規劃內容集中在將高純石英砂列入重點新材料中,從而促進行業的技術發展;以及將高純石英原礦勘探與利用列入政策,加強原材料資源國家安全布局等。截至2024年國家層面高純石英砂行業政策匯總如下:

行業發展現狀

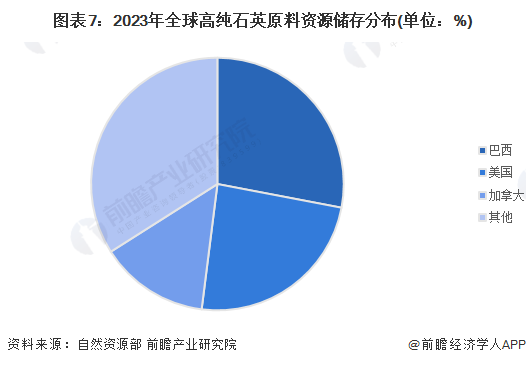

1、資源稟賦:中國高純石英礦床少

我國石英礦物資源十分豐富,但高純石英礦床少,且規模較小,高品質脈石英僅占石英礦資源的0.93%。從全球來看,巴西是全球高純石英資源量第一大國家,主要礦石類型為天然水晶,在全球資源量中占比28%左右;排名第二的是美國,主要礦石類型為花崗巖石英,在全球資源量中占比23%左右;加拿大位列全球第三,主要礦石類型為脈石英,占比約14%。

2、供給:2023年底產能突破13萬噸,全年產量約4.5萬噸

目前,中國高純石英砂行業仍處于產能建設期,大部分行業內企業已經突破技術瓶頸,投入產能產線建設中。當前,中國的產能主要由石英股份、菲利華、凱盛科技等幾家企業提供,經前瞻統計,截至2023年底中國已建成投產的高純石英砂項目產能達到13萬噸,2023年全年產量匯總約4.5萬噸。產能遠超產量的主要原因一是產量的增長較產能會有一定的延遲效應;二是原材料依賴外部,2023年總體供給不足、價格激增。

3、需求:消費量穩定持續增長

高純石英砂可用于生產光伏和半導體用單晶坩堝,也可用于生產半導體、光纖、光學、光源用石英耗材。其中,應用最多的領域為光伏領域和半導體領域。2023年,中國光伏領域新增裝機規模達到216.3GW,測算光伏硅片對高純石英砂的需求量達到5萬噸,較2022年同比增長了100%以上;在半導體領域,高純度石英材料是半導體硅片生產過程中的關鍵耗材,隨著物聯網、區塊鏈、汽車電子、無人駕駛、5G、AR/VR及AI等多項創新技術的應用發展,半導體行業有望保持高景氣度。

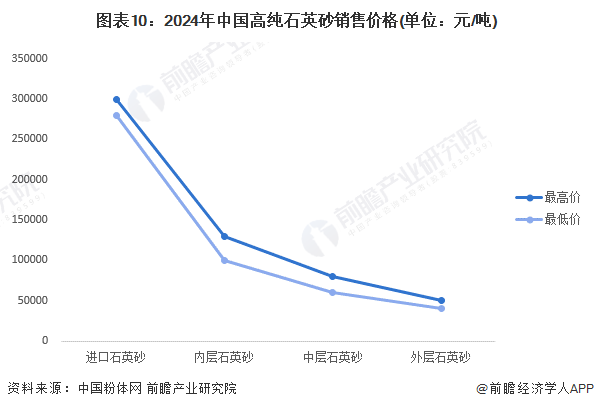

4、市場行情:進口石英砂的價格是國內石英砂平均價格的兩倍以上

從中國粉體網高純石英砂的報價來看,2024年,進口石英砂的價格是國內石英砂平均價格的兩倍以上。原因首先是中國高純石英砂特別是高端高純石英砂有一定的進口依賴,其次是進口石英砂純度和品質高于國內。

行業競爭格局:兩大派系,一大龍頭

國高純石英砂可分為天然礦石提純高純石英砂和人工合成高純石英砂。從企業布局來看,截至2023年底,天然礦石提純高純石英砂的代表企業為石英股份、黎輝新材、中科博勝;人工合成高純石英砂的代表企業為江瀚新材、壹石通;同時布局天然礦石提純和人工合成賽道的代表企業為菲利華、凱盛科技、中旗新材。

從競爭梯隊來看,中國高純石英砂行業頭部企業為產能最高的石英股份;一梯隊企業為布局高純石英砂領域時間較早、有一定生產能力的上市企業,包括菲利華、凱盛科技、江瀚新材;二梯隊企業為技術落地后正在規劃高純石英砂產產線建設的上市企業(壹石通、中旗新材)和依靠上市企業投資發展的布局較早中小企業(黎輝新材、中科博勝);三梯隊企業為其他正在布局的高純石英砂行內中小企業。

行業發展前景及趨勢預測

1、行業關鍵增長點:產能擴張、原料安全、標準化、技術發展

總體來看,中國高純石英砂行業未來關鍵增長點包括原材料渠道多元化、產能持續擴張、技術突破、標準體系建設完善四個方面。行業目前處于產能擴張期,而實施原材料安全戰略有利于高純石英砂行業穩定擴產、維持行業供需平衡,進而推動行業平穩發展;未來,中國高純石英砂行業質量評價體系將逐步完善;技術將向高端產品(5N及以上)實現國產化方向發展。

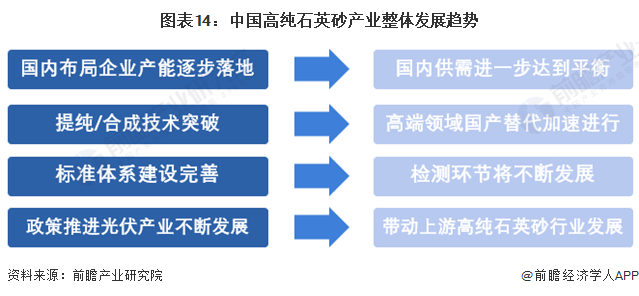

2、產業整體發展趨勢:供需平衡、檢測優化、應用布局更完善

當前,我國高純石英砂市場存在供不應求的現象。隨著國內布局企業產能逐步落地,國內供需進一步達到平衡;隨著提純/合成技術突破,高端領域高純石英砂的國產替代將加速進行;隨著標準體系建設完善,檢測環節也將不斷發展;隨著國家“碳中和”、“十四五規劃”和《中國2050年光伏發展展望》等政策的提出,以及未來對光伏裝機容量、補貼規模、補貼力度的宏觀調控政策和措施的持續推動,光伏及其配件行業將朝著產業鏈更加完善、產品更加高質量的方向發展,帶動上游高純石英砂行業發展。

更多本行業研究分析詳見前瞻產業研究院《中國高純石英砂行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高純石英砂行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高純石英砂行業發展軌跡及實踐經驗,對高純石英砂行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT