2018年中國化妝品OEM行業競爭現狀與發展趨勢分析

化妝品OEM行業發展現狀

——市場規模

化妝品的上游產業分為兩個部分:原材料生產商和化妝品生產商。其中,化妝品生產商分為三種OEM、OBM和ODM,其中OEM和ODM最為普遍。具體來說,OEM指的是客戶品牌商提供制造配方、工藝技術、質量標準、品牌商標等,代工廠負責來料加工。

OEM是社會化大生產、全球協作以及資源合理化的有效途徑和結果,OEM生產已成為現代工業生產的重要組成部分,也是化妝品行業的重要組成部分。數據顯示,隨著化妝品市場的快速增長,我國化妝品OEM市場的銷售額也快速增加,2017年我國OEM的銷售額從2012年的195億元增加至448億元。

——行業產值

近年來,國內部分化妝品OEM企業的品質和工藝受到國內外知名化妝品品牌客戶的廣泛認可,國內化妝品OEM企業相同原料品質和技術工藝的產品,與瑩特麗、科詩美絲等國際化妝品代工集團相比,國內化妝品OEM企業的售價普遍更低,具有較高的性價比。許多下游品牌商客戶已經逐漸從這一類國際龍頭代工企業轉而選擇國內企業進行OEM生產,以獲得更為貼近本土市場的產品設計以及更高的產品性價比。

在此趨勢,我國化妝品OEM行業產值水平不斷提升。2017年,化妝品OEM行業產值達到455億元,同比增長%。

其中,護膚品比重最大,2017年產值占比達到47.9%;彩妝近年來增長較為明顯,產值占比已達到8.1%;洗護發產值比重也較高,超過10%,達到18.6%;其他化妝品占比為25.4%。

——競爭態勢

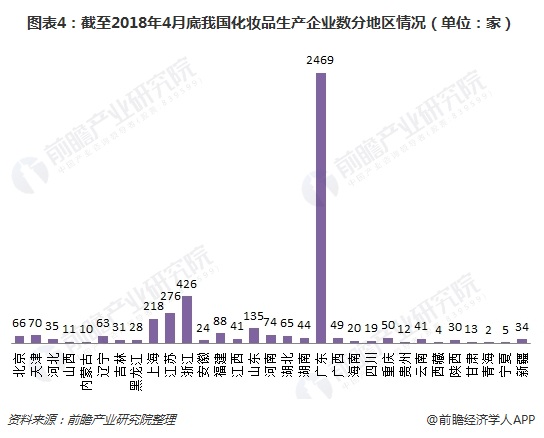

截止2018年4月底,獲得國內化妝品生產許可的化妝品企業總計4456家,這些企業當中能夠提供化妝品OEM/ODM企業約2000多家,大部分分布在珠三角及長三角地區,尤其是珠三角。珠三角地區中,又以廣州居多,占據全國60%以上化妝品OEM/ODM企業。

可見,國內化妝品OEM廠商家數眾多,無序競爭較為普遍。造成OEM行業競爭力較弱的原因,主要有三個方面:一是化妝品OEM行業整體技術壁壘較低;二是行業分散,企業議價能力不強;三是OEM產品相似度高,缺乏品牌壁壘,品牌溢價低。

不過,規模較大的國際廠商和國內一線廠商依然有較大的競爭力。新出臺的《化妝品生產許可檢查要點》有著非常嚴格的標準和要求。新規要求勢必如大浪淘沙,將淘汰不少"小作坊"、"小工廠",促進產業升級

——經營情況

與化妝品行業整體的高毛利高利潤相比,化妝品OEM行業整體利潤較低,盈利能力較差,平均利潤率只有11%。只有少數幾家企業能夠達到平均水平以上,如諾斯貝爾、孕嬰童、伊斯佳等。

化妝品OEM行業發展趨勢

首先,隨著國內化妝品市場發展日趨成熟,許多OEM企業逐漸向擁有自主核心技術的ODM發展,紛紛開始組建自己的科研團隊,并從歐美、日韓等國際聘請研發團隊和顧問,研發自有配方及技術,如此一來,既可以獲得更高的利潤,也可以在產業鏈中獲得更大的話語權,對于成品商而言則可以把更多的精力集中于營銷與服務。

其次,化妝品OEM的產生是社會分工細化的結果,是經濟發展后社會分工協作的必然產物,專業化妝品OEM企業比自行生產應該是管理手段更完備、產品質量更好、生產成本更低,因此,化妝品OEM企業提高管理水平、提高產品質量、注重企業信譽將是未來的發展方向。

最后,鑒于中國化妝品OEM市場需求中以不了解化妝品的技術、管理的客戶居多,他們對其產品生產所需的設備條件、配方工藝、質量控制手段等提不出太多的要求。因此,加強服務便是針對這種需求的OEM企業的發展方向。目前,已有許多企業不僅具有產品研發、生產、灌裝能力,還可提供包裝設計、包裝材料采購、營銷策劃等一條龍服務。

以上數據及分析均來自于前瞻產業研究院《2018-2023年中國化妝品行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對化妝品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來化妝品行業發展軌跡及實踐經驗,對化妝品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT