高通宣布終止收購恩智浦 半導體行業并購還會持續嗎?

由于未能獲得中國政府批準,高通正式宣布終止收購恩智浦。這意味著經歷近20個月后,金額高達440億美元的全球半導體行業至今為止最大交易規模的并購案最終以失敗告終。這無疑對其他半導體企業的并購意愿造成一定打擊,席卷全球的半導體并購熱潮能否持續引發廣泛關注。

半導體行業并購情況分析

進入21世紀后,半導體行業并購的現象蔚然成風,并且有愈演愈烈之勢。尤其2015年之后,離散化的行業進入了大整合。2015年,有10宗半導體收購交易超過10億美元,全年并購金額創下驚人的1073億美元;2016年,超過10億美元的并購交易仍有7宗,并購熱潮并未消退;直到2017年,半導體行業并購才顯著放緩,但并購交易總額依舊處于高位,達到277億美元,超過2013年的1.5倍。

具體來看,2015年,全球半導體行業最大規模并購交易是安華高科技斥資398億美元收購博通;隨后在2016年7月,軟銀以322億美元收購ARM,一舉成為了半導體史上排名第二的收購案;2016年10月,為擴展芯片品類、擴大業務范圍,高通宣布以470億美元收購恩智浦,刷新了半導體并購交易規模的最高紀錄,但最終以失敗告終。

2017年,單個并購案規模還在持續上升。去年11月,博通提出以1030億美元收購高通,但遭到拒絕,這令奧瑞德對Ampleon集團的收購,成為去年半導體領域的最大并購,涉及金額約為71.85億美元。

進入2018年,半導體并購節奏繼續放緩。今年3月,繼2016年1月收購Atmel后,微芯再次以83.5億美元收購美國軍事和航空半導體設備最大的商業供應商美高森美。近幾年,微芯正通過一系列整合兼并發展壯大,尤其在航空航天和國防領域的地位領先全球。

值得一提的是,在關系國家經濟命脈的高科技產業,中國依舊沒有什么話語權,相關企業未能在全球半導體并購中占據一定席位,金額最高的是建廣資產收購恩智浦標準件業務,并購價格為27.5億美元。不過,中興事件的警鐘下,各地方政府及社會資本在積極推進,2018年并購明顯加速,如北方華創收購Akrion、聞泰科技收購安世半導體等,未來中國半導體企業在這場并購熱潮中扮演重要角色。

總體來說,在經歷了兩年大規模的收購熱潮之后,主導半導體行業的并購熱某種程度上在2017年已經逐漸冷卻下來,已經發展成熟到可被收購的目標大大減少,再加上監管審查日益嚴格,2018年的并購金額大概率將走低。

半導體并購何以愈演愈烈?

全球半導體行業并購如火如荼,原因有多方面。首先,迫于增長放緩、成本上漲等壓力,半導體企業通過并購的方式,一方面獲取新技術,另一方面削減制造、銷售和開發等成本。據悉,安華高科成功收購博通后,從2017年起可每年節省7.5億美元成本。

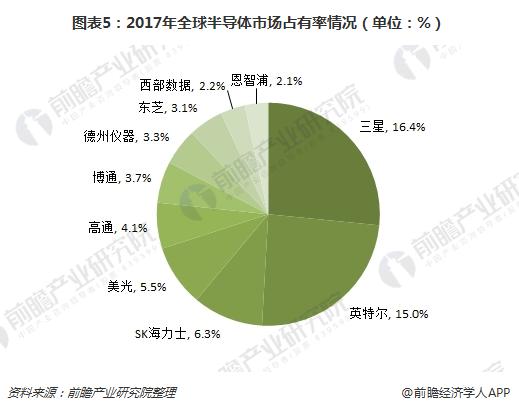

其次,對于收購方而言,很大程度上可以助其擴大業務范圍,獲取新技術,甚至在一定程度上打擊競爭對手。例如,高通大部分營收來源于手機芯片業務,近年來一直嘗試豐富業務體系,因此才對汽車芯片龍頭廠商恩智浦的發起收購。如果此次交易成功,高通在豐富業務生態的同時繼續占據全球半導體行業龍頭的位置。不僅如此,高通若拿下恩智浦,其市場占有率將提升至6.2%,與SK海力士相當,僅位于三星、英特爾之后。

最后,金融資本和政治力量的驅動在合并潮中也扮演重要的角色。資本方面,一個重要的原因是資金流動性,當市場上可以較容易地獲得大量資金,大幅降低了融資成本,幾乎所有對盈利公司進行的收購都可以提升收購方的收益。只要市場流動性足夠自由,無論是中國還是全球,這股半導體行業并購熱潮很可能會繼續下去。

考慮政治方面的因素,以我國為例,我國政府已經承諾,將在近幾年向中國的半導體產業投資200億美元,并設定了20%年增長目標,以實現半導體元器件自給自足的宏圖。政府的資金直接投向了私募股權基金的少數股權持有方,如清華紫光集團等。這些企業將投資于半導體制造基礎設施、fabless公司和整個半導體生態系統。為了實現優質的投資回報率,包括私募股權投資公司提供的970億美元配套資金,中國在5年內的投資總量將達到近1200億美元,而全球半導體行業的年營收僅為4000億美元,并且這種投資的幅度還在增大。

以上數據及分析均來自于前瞻產業研究院發布的《2018-2023年中國半導體分立器件制造行業發展前景與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對半導體分立器件制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來半導體分立器件制造行業發展軌跡及實踐經驗...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT