2018年生鮮市場渠道變化分析 傳統渠道向現代超市遷移,互聯網+催生生鮮電商

一、生鮮市場萬億空間,短消費半徑屬性凸顯

作為生活必需的一日三餐食材,生鮮具有剛需特性,又因易腐爛而保質期短,故以“鮮”為美,因而決定了生鮮品類高頻、短消費半徑的屬性。據尼爾森消費者趨勢調查研究顯示,中國消費者通過高頻次購買生鮮來保證產品的新鮮度,平均每周購買新鮮食品3次,這—數據高于全球平均值2.5次。其中,水果和蔬菜的購買次數最多(每周平均4.48次),其次是魚類和海產品(每周平均2.39次)。

2017年我國生鮮市場交易規模達1.79萬億,同比增長6.9%,且自2013年以來持續保持6%以上的增長。根據尼爾森對亞太零售的研究,亞洲消費者食品賬單的50%以上花費在生鮮上。我國由于龐大的人口基數,生鮮消費市場空間廣闊。

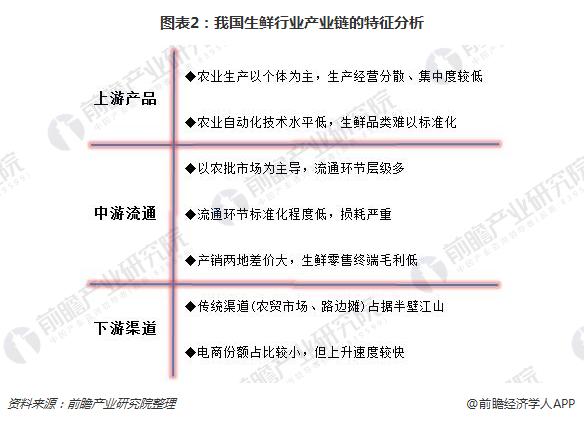

二、生鮮產業鏈:上游分散,中游流通環節多,下游渠道有限

上游:不同于美國農業的規模化生產,我國農村土地制度和相對貧瘠的人均耕地資源,決定我國農業生產長期以個體“小農生產”為主,生產經營分散、集中度較低,加之我國農業自動化技術還有待發展,因而從源頭決定了生鮮品類難以標準化的特性。

中游:由于極度分散的上游生產,又缺乏類似日本較為發達的農協體制,我國以批發市場為主的流通環節發揮的“集散”作用更為凸顯。

下游:從上游農產品向下游流轉的交易數據來看,2016年中國農產品交易活動中73%是經由傳統農貿市場進行的,僅2.12%是由電商渠道主導完成的。

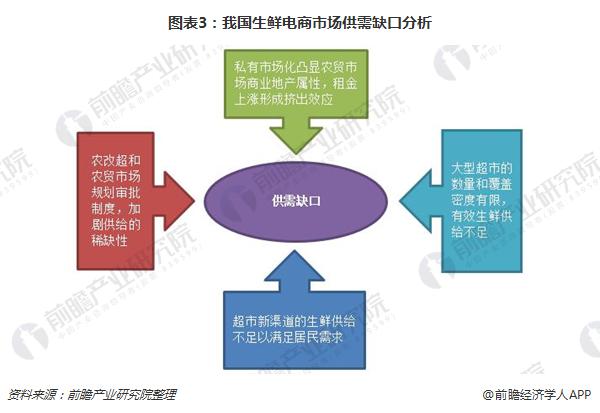

三、供需缺口+政策扶持,社區生鮮或將成為線下生鮮渠道第三極

在大眾基礎生鮮消費這個存量市場中,社區生鮮業態一方面通過滿足當下消費升級和便捷性的雙重需求,如同當年“農改超”一般“革了傳統農貿市場的命”;另一方面,經營優秀的社區生鮮連鎖還能通過有競爭力的價格、更貼近社區的優勢,截流大型商超,搶占超市的市場份額。供需缺口和政策扶持、外加資本的助推下,社區生鮮或將成為線下生鮮渠道的第三極。

四、互聯網風口催生生鮮電商,發展迅猛但模式尚未走通

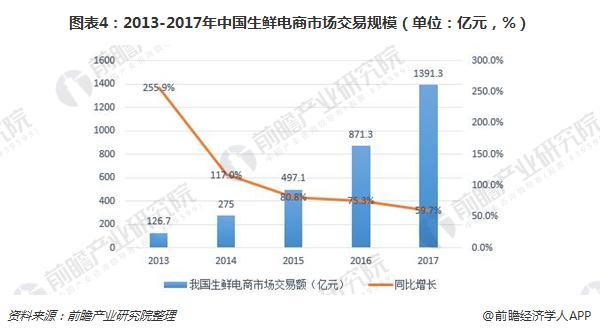

互聯網風口下電子商務發展迅猛,為生鮮電商渠道的誕生提供了發展契機。供給端,電商企業經過對原有業務的深耕開始向外謀求新品類的發展,生鮮、母嬰、跨境等領域成為熱點;需求端,隨著電商以及配套物流的逐步完善,消費者體驗到線上消費的豐富度、購物樂趣以及在家收貨的便捷性,因而啟發對生鮮品類的線上消費需求。生鮮電商應運而生,加之各路資本助推加持,發展迅猛。2017年中國生鮮電商市場交易規模約為1391.3億元,同比增長59.7%,增速持續下降但仍保持在50%以上。

然而,受制于農產品附加值低、線上渠道缺乏直觀體驗、冷鏈物流缺失形成的高昂配送成本等因素,目前生鮮電商盈利能力仍較弱,盈利模式也尚未走通,大多數生鮮電商仍處于持續虧損中。

五、新零售風口下發展正盛,入局者眾

2016年以來,隨著線上生鮮電商出現“裁員倒閉潮”、“盒馬鮮生”“京東7fresh”“超級物種”等新零售物種誕生,線下生鮮經營再次引起關注。

以農貿市場與大型連鎖超市為主導的生鮮渠道格局正在慢慢被打破,具有較強便利性的社區生鮮業態開始成為前兩者的有效補充,發展正盛,不同背景的各方紛紛入局。

以上數據及分析來源參考前瞻產業研究院發布的《2018-2023年中國農產品流通行業發展模式與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對農產品流通產業的發展背景、商業模式變遷等行業現狀進行分析,并結合多年來農產品流通產業發展軌跡及實踐經驗,對農產品流通產業未來的發展前景...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT