【衛星互聯網】行業市場規模:2024年中國衛星互聯網行業市場規模將超過350億元 我國衛星互聯網項目穩步推進

行業主要上市公司:中國衛星(600118);航宇微(300053);星網宇達(002829);中國衛通(601698)等;

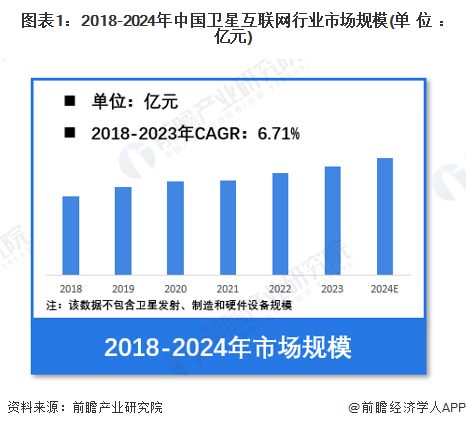

本文核心數據:中國衛星互聯網行業市場規模;

2024年中國衛星互聯網行業市場規模將超過350億元

衛星互聯網指通過衛星進行全球聯網的一套通信系統,通過一定數量的衛星,向地面空中、海上用戶提供寬帶互聯網接入服務。衛星互聯網通常需要三大部件:衛星、地面站(通常作為網關)、用戶終端。其具備傳輸延時小、鏈路損耗低、發射靈活等優點,且可通過增加衛星數量提高系統容量。由于軌道和頻譜資源有限,衛星通信具有重大的戰略及經濟意義。2023年中國衛星互聯網行業市場規模超過330億元,受疫情影響近五年復合增速僅為6.71%。初步估算,預計未來隨著我國衛星產業的持續深度布局,行業規模將快速增長,預計2024年我國衛星互聯網行業市場規模將超過350億元(注:該數據僅統計服務和應用環節的收入,不包含終端設備或配套地面設備制造收入)。

項目進展

衛星互聯網就是發射數百顆乃至上千顆小型衛星,組成衛星星座,以這些衛星作為“空中基站”,從而達到與地面移動通信類似的效果,實現太空互聯網。目前我國已經發布計劃的星座項目大部分已經發射了試驗星,暫未實現衛星組網。從已經發布計劃的衛星星座規劃來看,衛星互聯網衛星規劃總數量超過1.6萬顆。2022年,全球共執行186次軌道發射,成功178次,開展航天發射活動的共計8個國家/地區,其中國發射成功次數為62次,僅次于美國位居全球第二,完全成功率達到96.88%。

2023年“吉林一號”衛星星座組網工程成功實現“百星飛天”的階段性目標,“吉林一號”在軌衛星數量增至108顆,下表是中國衛星互聯網重點代表計劃進展。

產業競爭

中國衛星互聯網領域市場競爭格局以國有企業為主,中國衛通和中國航天科技集團通過低軌衛星和高軌衛星系統提供互聯網服務,尤其在偏遠地區和“一帶一路”沿線國家具有優勢。新興企業如天儀研究院也在加速低軌衛星星座布局,推動衛星互聯網應用。華為則在低軌衛星與5G融合領域展開技術攻關。

更多本行業研究分析詳見前瞻產業研究院《全球及中國衛星互聯網行業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對衛星互聯網行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來衛星互聯網行業發展軌跡及實踐經驗,對衛星互聯網行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT