2018年購物中心行業現狀與發展趨勢分析 挑戰與機遇并存

購物中心行業發展現狀

購物中心行業已在全球范圍內成為最重要的零售經營方式之一,而且遠遠突破商品零售的界限,它對一個城市的商業環境改善、消費與休閑方式的改變、投資結構的優化、對經濟繁榮的貢獻等越來越顯示出它的重要性和生命力。

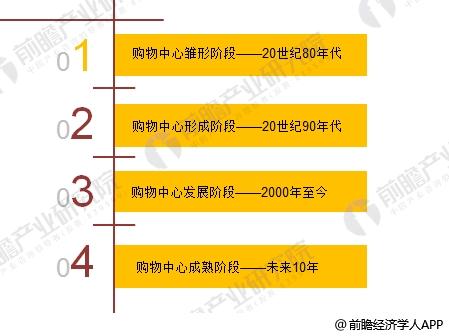

我國的購物中心建設起步較晚,開始于20世紀80年代,最早的項目是位于珠江三角洲的天河城購物中心,但是近年來以飛快的速度向前發展,已經成為全球購物中心建設最為活躍的市場。據前瞻產業研究院《2018-2023年中國購物中心運營深度調研與投資戰略規劃分析報告》數據,截至2017年底,全國大中型購物中心項目數量已超過4000家。

圖表1:購物中心行業發展階段

資料來源:商務部 前瞻產業研究院整理

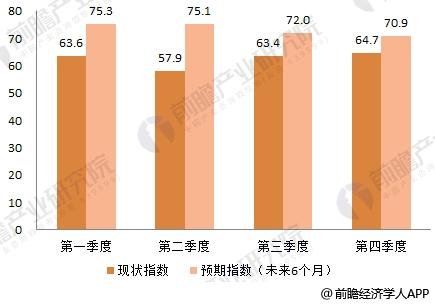

購物中心不僅數量上維持增長,整體運營同樣保持積極向上的態勢。據商務部發布的中國購物中心發展指數顯示,2017年四季度現狀指數及預期指數均在榮枯線以上,第四季度現狀指數為64.7,預期指數為70.9。

圖表2:2017年購物中心現狀指數和預期指數

資料來源:商務部 前瞻產業研究院整理

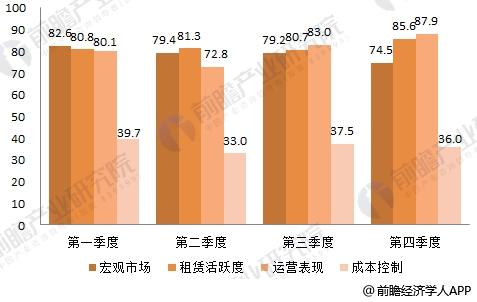

從現狀指數分項指標來看,2017年四季度宏觀市場、租賃活躍度、運營表現指數均處于高位運行,但成本控制指數低于榮枯線,說明業主在控制成本支出上仍需進一步調整策略。

圖表3:2017年購物中心現狀指數分項指標

資料來源:商務部 前瞻產業研究院整理

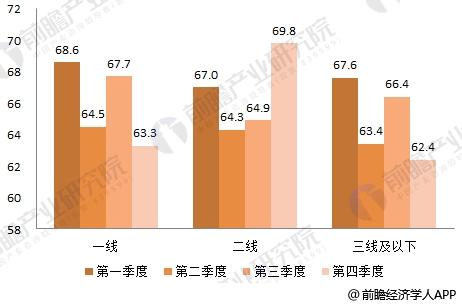

從城市能級指數來看,一線城市的項目仍受市場青睞,前三季度的綜合指數均高于二線、三線及以下;但在第四季度,二線城市的綜合指數表現亮眼,反映出其巨大的市場潛力。

圖表4:2017年購物中心城市能級綜合指數情況

資料來源:商務部 前瞻產業研究院整理

從不同類型物業指數來看,都市型物業大都位于城市內的優質或成熟地段,未來可開發用地和新增項目相對有限,市場競爭較為緩和,使得業主對同級市場持樂觀態度。奧特萊斯型物業指數維持高位,表明該物業類型的租賃問詢度和運營表現仍然優于其他物業類型。

圖表5:2017年購物中心類型綜合指數情況

資料來源:商務部 前瞻產業研究院整理

總體而言,隨著居民收入穩步增長,就業形勢穩定向好,我國居民消費信心持續提升并突破歷史新高。與此同時,實體商業復蘇的態勢進一步夯實,消費體驗、線上線下的融合成為未來零售發展的必然趨勢,預計2018 年購物中心市場將繼續保持較高發展水平,但如何控制好成本支出依然是購物中心業主需下大力氣解決的問題。

購物中心行業未來趨勢

首先,購物中心向二三線城市下沉是大勢所趨。從城市選擇和商圈進駐上來看,前十年60%的購物中心集中在四個一線城市,在2007-2010年這五年間二線城市購物中心開始進入快速發展期, 入市占比是一線城市的2倍,目前進入二線城市購物中心占比超過70%,購物中心拓展向二三線城市下沉是大勢所趨。

其次,未來大型綜合性購物中心及中型社區購物中心是主流。從單體購物中心規模數據看,5-10萬㎡的購物中心占比過半;從不同發展階段數據看,單體規模整體呈上升趨勢,5萬㎡以下的占比下降,15萬㎡以上的占比上升幅度較大;未來大型綜合性購物中心及中型社區購物中心是市場的主流產品 。

第三,購物中心業態傾向體驗性業態。當前整體達到了零售:餐飲:其他(親子、娛樂等)達到了 4:3:3的比例,近年來購物中心業態調整變化數據看,零售業態整體配比有所減小,體驗性業態配比呈上升態勢,特別是兒童親子及服務類業態增長幅度相對較大,購物中心對此類業態的需求看漲。

第四,管理模式將出現轉變。購物中心物業管理從最初的某物業管理公司到商業管理公司,再到資產管理公司,表面上是名字的變化,從深層來看是購物中心管理思維的變化,最早是物業管理思維,現在變成了運營管理思維,有了增值保值的概念。

最后,引進商家類型多元化。除傳統百貨、超市及影院外,購物中心引進主力商家的類型愈加多元化,各類中型業態成為購物中心吸客的新手段, 兒童游樂體驗館、家居生活集合店、精品超市成為去傳統百超后的新主力商家。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了購物中心行業的發展概況;購物中心行業的產業鏈;購物中心行業的發展現狀;購物中心行業運營狀況;購物中心行業競爭格局;購物中心行業投資/運營企業經營...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT