產業政策密集落地 裝配式建筑開啟萬億級市場空間(二)

與國外差距明顯,裝配式建筑發展空間巨大

西方發達國家的裝配式建筑經過幾十年甚至上百年的時間,已經發展到了相對成熟、完善的階段,日本、美國、澳大利亞、法國、瑞典、丹麥是最具典型性的國家:日本是率先在工廠中批量生產住宅的國家,美國注重住宅的舒適性、多樣性和個性化,法國是世界上推行工業化建筑最早的國家。

圖表1:國外裝配式建筑應用情況

資料來源:前瞻產業研究院整理

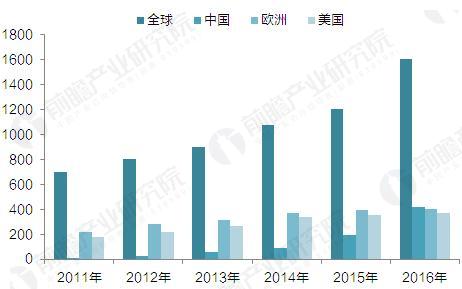

數據顯示,2016年全球裝配式建筑市場規模約1600億美元,其中歐美地區為主要市場,合計占比高達46.1%,雖然我國裝配式建筑起步較晚,至今不過十幾年的發展歷程,但自2013年以來,行業在政策的推動下,進入了快速發展的階段,2016年中國裝配式建筑市場規模超過400億美元,較2015年增長3.92倍。

圖表2:2011-2016年全球裝配式建筑市場規模(單位:億美元)

資料來源:前瞻產業研究院整理

對比海外發達國家,建筑工業化、住宅產業化早已成為行業標準,如日本上世紀50年代以來借助保障性住房契機大力發展裝配式建筑,目前鋼結構住宅占比超過80%;美國自1976年國會通過《國家工業化住宅建造和安全法案》以來,目前住宅建筑市場住宅用構件和部品的標準化、系列化幾乎達100%。結合海外經驗和裝配式建筑本身比較優勢,我們認為,當前階段,國家層面大力推行裝配式建筑具備政策、產業、企業三層邏輯基礎:

從政策層面來看,推行裝配式建筑與環保限產、供給側結構性改革政策需求相契合。裝配式建筑后期回收利用率高,水資源、能源、時間、建筑材料、土地的能耗比相對于傳統建筑分別可降低80%、70%、70%、20%、20%,能極大降低污染和資源浪費。2017年是大氣污染的“考核年”,加快提高裝配式建筑滲透率有助于環保考核目標實現。此外,隨著傳統混凝土建筑逐漸被替代,裝配式建筑也有利于實現水泥、建材等行業去產能目標。

從產業層面來看,人口紅利弱化加速傳統建筑業向先進制造業轉型升級。伴隨著近年來建筑業從業人口增速下降,供需失衡促使勞動力成本逐年上升,傳統建筑因人口紅利帶來的成本優勢趨于弱化。相比于現澆式建筑大量使用人工的建造方式,裝配式建筑運用精細化分工大大提升生產效率,人力成本占比較低,人工使用大幅減少的優勢將得到發揮。

圖表3:裝配式建筑的成本優勢分析

資料來源:前瞻產業研究院整理

從企業層面來看,裝配式建筑有利于改善企業微觀財務指標,提升運營效率。由于裝配式建筑工期短(僅為傳統建筑工期的1/3),企業資本周轉速度較快,可以大大緩解資金成本壓力,提升資金使用效率。對比國際相關數據可以發現,我國建筑企業在資金使用效率提升方向仍有較大上升空間。

圖表4:中國建筑業運營效率低于國際平均水平

資料來源:前瞻產業研究院整理

裝配式建筑是建筑市場容量達5萬億

當前我國裝配式建筑占新建建筑面積僅3%左右,距離“10年左右時間使裝配式建筑占新建建筑的比例達到30%”的目標增量空間巨大,隨著政策層面中央與地方持續推進,我國裝配式建筑滲透率提升加快。

根據前瞻產業研究院發布的《2017-2022年中國裝配式住宅行業市場前瞻與投資規劃深度分析報告》,按照《“十三五”裝配式建筑行動方案》對“2020年裝配式建筑占新建建筑面積比例達15%以上”的要求測算,2020年裝配式建筑面積有望超過80000萬平方米,以每平米2500元測算,市場規模將超過20000億元。

另外,按照政策的普遍要求,未來十年內裝配式建筑將占新建建筑面積30%的比例,新增房地產需求較多的地區也是裝配式建筑推進力度較多的地區,預測新增住宅面積每年提高3%,以10年為周期,以現有的裝配式建筑平均價格計算,2025年的市場規模將達到47000億元。

圖表5:未來10年中國裝配式建筑市場容量測算(單位:億平方米,%,萬平方米,元,億元)

資料來源:前瞻產業研究院整理

前瞻產業研究院 - 深度報告 REPORTS

本報告第1章對裝配式住宅行業的概念進行了界定并對行業發展環境進行了剖析;第2章對全球裝配式住宅的發展進行研究分析;第3章對中國裝配式住宅行業的發展狀況和市場痛點進...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT