因“禍”得“福”:歐美“雙反”之后 光伏產業的投資前景

因"禍"得"福":歐美"雙反"之后光伏產業的投資前景

(一)光伏產業投資環境不斷改善

1、"一帶一路"持續建設產業發展面臨國際機遇

近年來,歐美"雙反"措施給我國光伏產業的發展帶來了較大的負面影響,我國大部分在歐美布局的光伏企業面臨發展困境。而隨著國家"一帶一路"建設的持續進行,沿線沿路國家電力發展的落后狀況以及對電力需求的熱切期望又給我國光伏產業的發展帶來了一次難得的機遇,正應了那句老話"東邊不亮,西邊亮"。

在價格上,經過多年的發展,中國的光伏產品已經走下了價格的神壇,沿著親民的路線一路走來,在"一帶一路"沿線國家的可接受度較高。在電力的可靠性方面,由于發電技術的不斷進步,可靠性方面較有保障,因此也受到沿線國家的青睞。截止到2016年底,我國光伏企業已在境外20多個國家建設了工廠,累計產能超過5GW。

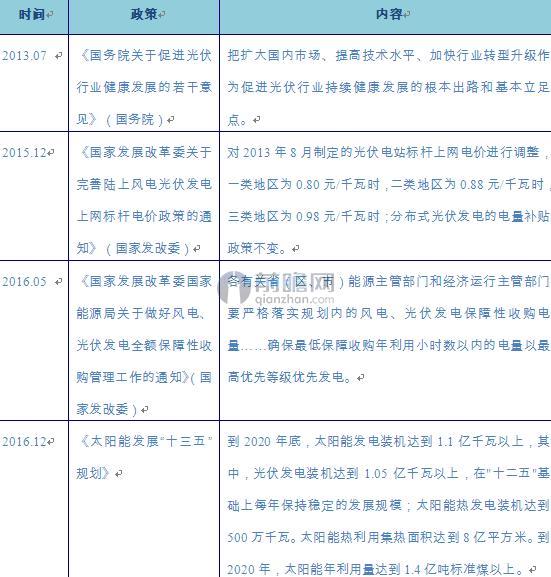

2、產業政策持續給力政策環境利好明顯

產業的發展離不開政策的支持,由于太陽能是可再生、清潔能源,與我國節能減排目標不謀而合,國家對光伏產業的政策支持力度也在逐年加大,在電價補貼上愈加明朗,在規劃目標上也更加清晰。

圖表1:光伏產業政策趨勢

資料來源:前瞻產業研究院整理

(二)光伏產業投資逐年攀升產業熱度不減

根據前瞻產業研究院發布的《2017-2022年中國光伏行業投融資前景與戰略分析報告》顯示,2010年我國光伏相關產業投資規模為396.2億元,到2016年光伏產業投資規模已經超過1500億元,年均復合增長率24.95%。從投資規模變化趨勢來看,近三年投資增長率較高,分別達到了30%、35.8%和40%,主要是因為中國各省市地區自2014年起加大了對光伏產業的扶持力度,為光伏產業投資熱潮的出現提供了政策上的紅利。

圖表2:2010-2016年我國光伏產業投資規模變化情況(單位:億元,%)

資料來源:前瞻產業研究院整理

(三)投資前景展望

目前我國光伏產業規模持續擴大,產業發展總體趨好,2016年光伏累計裝機容量達到77.34GW。伴隨著我國光伏產業的進一步發展,預計未來幾年,光伏產業裝機容量將呈現出逐年增長態勢。據預測,到2022年我國光伏累計裝機容量將達171GW。

圖表3:2017-2022年我國光伏產業裝機容量預測(單位:GW)

資料來源:前瞻產業研究院整理

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對光伏邊框行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來光伏邊框行業發展軌跡及實踐經驗,對光伏邊框行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT