互聯網時代 理財行業發展前瞻

收益率是投資者理財投資的第一要素,也是選擇理財產品的重要因素。互聯網歷理財產品從余額寶推出之后,不斷有理財產品推出,其平均年化收益率在5%以上,有的時候可達7%到8%甚至更高。互聯網理財基金的平均收益水平明顯高于傳統貨幣型基金的,也是同期銀行活期存款的十倍以上,一年期存款的兩倍左右,如此高的收益率必然受到人們的青睞。此外,以大量紅包和補貼收益等方式來增加客戶的實際收益,使得這些理財產品更加誘人。

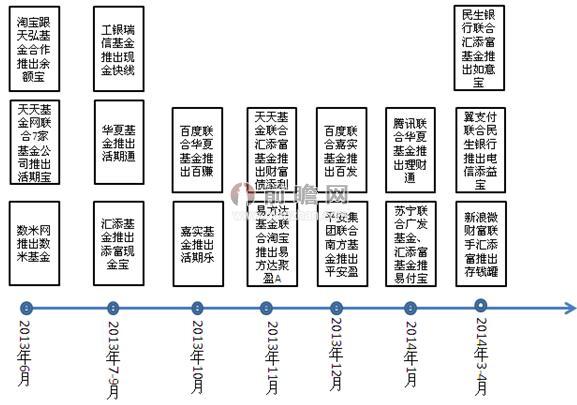

前瞻產業研究院發布的《2015-2020年中國互聯網理財行業深度調研與發展前景分析報告》指出,隨著時代的發展,互聯網理財產品越來越多。2013年6月開始,余額寶、現金寶、錢袋子、零錢寶等理財產品如雨后春筍一般的冒了出來。

圖表1:互聯網現金理財發展歷程

資料來源:前瞻產業研究院整理

互聯網理財平臺對比傳統銀行和基金理財產品具有獨到優勢:

一是擁有平臺優勢,龐大的互聯互通客戶群。傳統理財產品需要用運營手段、廣告讓用戶感知,但互聯網平臺本身已經讓用戶人人互聯,用戶之間產生的連鎖反應比廣告的傳播效果要好得多,使得互聯網理財產品一推出就可以實現爆發式增長。

二是注重人性化溝通,良好的客戶體驗。傳統理財產品的信息披露盡可能全面完整,銀行理財產品平臺種類繁多。這些在傳統理財領域的“增值”服務一定程度上讓金融產品成了“復雜深奧”的代名詞。而互聯網理財盡可能的化繁為簡,通過清晰、互交式的信息溝通方式將復雜的信息抽象化,并通過用戶可接受的、自然的方式簡化操作環節。這種信息溝通極大程度上降低了投資者的信息獲取成本,不但抵消了產品單一的負面效應,而且實現了從復雜難解的“無法操作”到簡單明了的“可以操作”之間質的飛躍。正如Twitter創始者埃文•威廉姆斯說的:“互聯網是一個能為人們生活提供最大便利的巨大引擎,誰能調配好這個引擎——比前人更快速簡便地解決人類的基本需求,誰就能發家致富。”

三是與傳統理財產品動輒數萬甚至數十萬的認購起點金額相比,互聯網理財幾乎沒有門檻。大部分互聯網理財產品起認金額僅為100元,部分產品甚至僅有1元起認金額,認購額可以細化到0.01元。如此低門檻為無法享受傳統金融行業服務的人群提供服務,具有普惠金融的特征。例如,支付寶年度對賬單顯示,使用余額寶最多的群體是23歲人群。這些人剛剛大學畢業,按傳統方式,他們根本談不上理財。現在沒有門檻的互聯網理財方式將這些人的閑散資金集合在一起,呈現出“門檻低、金額小、規模大”的特征。

這是由于互聯網理財平臺具有如此大的優勢,用戶數量也急劇增加,并且互聯網理財的熱潮正從一線城市向二、三線城市擴展。可見其行業前景十分可觀。

| 相關推薦 |

互聯網理財分析報告 互聯網理財分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 互聯網理財競爭加劇 P2P行業發展現狀 |

| 互聯網理財規模效應 提高經濟效益 |

| 互聯網理財收益回暖 理財哪家強? |

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助互聯網企業、學術科研單位、金融機構、投資企業準確了解互聯網理財行業最新發展動向,及早發現互聯網理財行業市場的空白點,機會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT