財稅體制改革或將影響珠寶首飾行業的市場需求

| 相關推薦 |

珠寶首飾市場報告 珠寶首飾市場報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 2014年深圳國際珠寶展開幕 珠寶首飾 |

| 財稅體制改革或將影響珠寶首飾行業的市場 |

| 李湘前夫鉆石王老五李厚霖擬上市身價近4 |

一、財稅體制改革獲得審議通過珠寶首飾行業或將提高消費稅率

6月30日,中國中央政治局會議審議通過了《深化財稅體制改革總體方案》(以下簡稱方案)。《方案》重點推進預算管理制度、深化稅收制度改革和調整中央和地方政府間財政關系三個方面的改革。然而就深化稅收制度而言,2014年下半年將推進資源稅改革、調整完善消費稅制度等改革措施會列入任務清單。結合財政部自2013年11月以來,向外界公布的稅收改革方案,本文作者分析認為財政部預計會提高煙、酒、高檔手表、化妝品以及貴重首飾及珠寶玉石等奢侈品的消費稅稅率,征收高額奢侈品以實現稅收增加財政收入和調節收入分配的功能。

二、珠寶首飾行業需求收入彈性較大

2007-2013年,我國珠寶首飾行業的銷售收入增長呈現出高速增長的趨勢,行業銷售收入增長率波動范圍較大。2007-2008年,我國GDP保持了較高的增長速度,2007年四個季度的GDP增長率在14%以上,2008年GDP的增長率在10以上,高GDP的增長率使得我國珠寶首飾行業銷售收入高速增長,2007年珠寶首飾行業的銷售收入增長率為38.54%,2008年珠寶首飾行業的增長率達到了58.62%,兩年的增長率均超過了GDP的增長率。

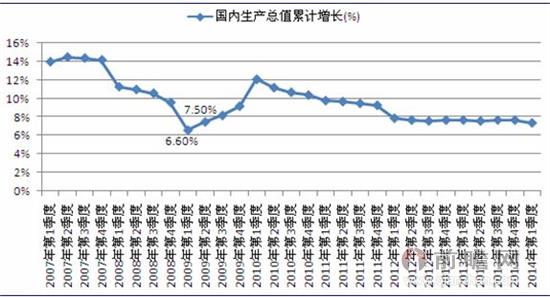

2008年,金融危機的爆發波及到中國經濟,重創我國出口貿易,2009年一季度GDP下滑到6.6%,隨著4萬億的投資刺激計劃,2009年我國GDP經濟逆勢上漲,保持了較高的增長率速度,但是仍然低于2007年和2008年GDP增長率。然而GDP增長率的下降,導致我國珠寶首飾行業的銷售收入大幅度的下降,2009年其增長率僅為3.22%。

從2010年和2011年及2012年和2013年,我國GDP增長率和珠寶首飾行業的銷售收入增長率均表現出了相同的相關關系,即是:GDP增長率的提高會導致珠寶首飾行業銷售收入增長率更大幅度的提高,GDP增長率的下降會導致珠寶首飾行業銷售收入增長率的更大幅度的下降。從GDP增長率與珠寶首飾行業的增長率的這種關系,我們可以得出以下結論:珠寶首飾行業的需求的收入彈性較大,即行業是需求收入曲線是富有彈性的。

圖表1:2007-2013年珠寶首飾行業銷售收入變化趨勢圖(單位:億元,%)

資料來源:前瞻產業研究院整理

圖表2:2007-2013年我國GDP增長率變化趨勢圖(單位:%)

資料來源:前瞻產業研究院整理

三、消費稅率的提高使得珠寶行業的銷售大幅度的減小

珠寶首飾的需求收入彈性曲線之所有富有彈性,主要原因是由收入效應和替代效應影響。如果珠寶首飾行業的消費稅率大幅度的提高,受收入效應和替代效應的影響,那些消費者會轉而進行別的商品的消費,珠寶首飾行業的銷售收入會大幅度的下降。比如說珠寶首飾替代產品包括出國旅游、餐飲消費等。前瞻產業研究院預測,如果2015年成功對珠寶首飾行業征收高稅率,那么珠寶首飾行業的年銷售收入增長率會在10%以下。

圖表3:2013年我國珠寶首飾行業居前的10個省市的銷售收入占比圖(單位:%)

資料來源:前瞻產業研究院整理

前瞻產業研究院發布的《中國珠寶首飾行業消費需求與市場競爭投資預測分析報告》顯示,2013年我國珠寶行業廣東省銷售收入占比達到了68.70%,如果消費稅率的提高,最先受到沖擊的將會是廣東省。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT