2014年深圳國際珠寶展開幕 珠寶首飾行業市場規模增速放緩

一、1200多家企業參加深圳國際珠寶展

昨天,2014年我國內地最大的珠寶會展在深圳會展中心開幕。本屆展會展覽面積52500平方米,展位約2700個,共有超過1200家國內外企業盛裝參展,吸引全球超過73個國家和地區的逾4萬名專業買家蒞臨參觀、洽談和交易。本屆參展商共有385家深圳企業積極參與,約占參展總數的37.5%,展位數量約為1100個。

二、我國珠寶首飾行業市場規模增速放緩,行業龍頭市場地位較為穩定

前瞻產業研究院發布的《2015-2020年中國珠寶首飾行業消費需求與市場競爭投資預測分析報告》顯示,2011-2013年,我國珠寶首飾行業市場增長速度明顯放緩。從2011年50%左右下降到2013年的19.83%左右。然而,珠寶首飾行業龍頭企業市場份額較為穩定。老鳳祥自2003年以來,市場份額維持在9.5%左右,周大福近年來市場份額維持在8%-9%左右。可見,這些龍頭企業近年來的銷售規模,主要是伴隨行業同步增長,而非市場份額的擴大。由此推斷,未來的中高檔珠寶首飾市場,龍頭企業集中度的提升空間有限。但是,隨著人們消費能力和品牌意識的增強,中高檔珠寶首飾市場將比低檔珠寶首飾市場獲得更廣闊的發展空間。

圖表1:2011-2013年中國珠寶首飾行業龍頭企業市場份額變動情況(單位:%)

資料來源:前瞻產業研究院整理

三、珠寶首飾行業競爭激烈,行業集中度趨于上升

市場集中度是衡量市場結構的一個基本概念和重要指標,它反映了產業內企業之間的競爭和壟斷程度。一般用特定行業中前幾位企業的產量百分比或銷售份額表示,即CRn(CR為Concentration Ratio的縮寫,意為集中度,n是市場上前幾位企業的數目)。根據貝恩(最先使用市場集中度對產業的壟斷與競爭程度進行分析研究的人)對市場集中度的分類,CR4>30或CR8>40的市場即為不同程度的寡占市場結構,反之則是原子型市場結構。

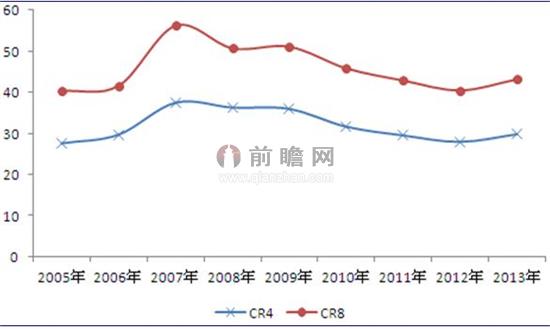

從近幾年的市場集中度(CR4、CR8)走勢圖來看,2005-2007年為逐年上升趨勢;由于市場逐熱,很多小型企業均努力擴張業務占領市場,從2009-2012年中國珠寶首飾行業市場集中度逐年下降,2012年市場仍表現為寡占市場結構,但2013年集中又開始上升。預計國內珠寶零售行業“大行業、小公司”局面將持續維持,行業發展前景良好,龍頭企業將繼續保持高增長。

圖表2:2005-2013年珠寶首飾行業銷售集中度變化圖(單位:%)

資料來源:前瞻產業研究院整理

四、互聯網對珠寶首飾行業的銷售構成一定的沖擊

網絡營銷將成為珠寶企業發展的關鍵因素之一。根據中國互聯網絡信息中心公布的數據,截至2012年6月底,中國網民數量達到5.38億人。龐大的網絡市場也為珠寶首飾企業提供了較好的發展機遇,數據顯示,2012年“雙十一”期間,周大福在天貓官方旗艦店的銷售額突破1000萬元,而此前,珂蘭鉆石方面稱其在天貓銷售已過千萬。未來,隨著網絡化的深入,網絡營銷將成為珠寶首飾企業的又一利器。本文作者認為,電子商務并不能從根本上沖擊珠寶首飾行業。與服裝、電子產品、書籍、農產品等相比,電子商務對珠寶首飾行業銷售的沖擊將會小很多,主要原因有以下幾個:(1)購買珠寶時,商家的講解和現場感受至關重要;(2)珠寶產品難以數字化,產品比較富有個性化;(3)珠寶首飾為貴重物品,運輸過程中風險較大。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT