互聯網金融之路如何走?

| 相關推薦 |

互聯網金融行業分析報告 互聯網金融行業分析報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 互聯網金融:下一個世界第一 |

| 傳統金融與互聯網金融業務合作空間廣 逐 |

| 騰訊組建微信事業群 進一步拓展互聯網金 |

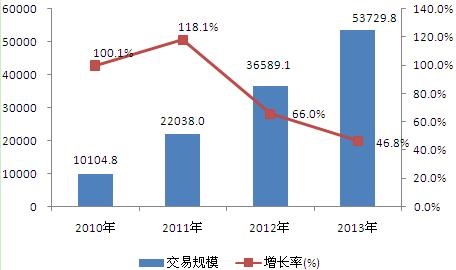

由于傳統銀行支付手續繁瑣,既不方便也無安全保障,促使了支付寶這種第三方支付的出現;目前我國中小微信貸需求不足,促使了阿里小貸這種借貸平臺的出現;又如,我國銀行業利率管制,活期存款基本不付利息,但對應的一年期貸款基準利率達6%,2013年貨幣市場的利率也達到6%甚至更高,這之間存在一個巨大的套利空間,因此催生了余額寶的誕生。由于傳統金融行業的各種弊端,近兩年互聯網金融快速發展。僅從支付市場來看,前瞻產業研究院發布的《2015-2020年中國互聯網金融行業市場前瞻與投資戰略規劃分析報告》數據顯示,2010-2013年,中國第三方互聯網支付市場交易規模呈逐年增長趨勢。2013年中國第三方互聯網支付市場交易規模達53729.8億元。支付寶、中國銀聯和財付通分列前三位,交易規模市場份額分別為67.6%、8.3%和7.3%。

圖表1:2010-2013年中國第三方互聯網支付市場交易規模分析(單位:億元,%)

資料來源:前瞻產業研究院整理

相對于傳統金融,互聯網金融的優勢主要體現在:①成本優勢。互聯網金融主要在互聯網的虛擬空間上開展業務,無論是尋找客戶,還是完成支付均在網上進行,省去了傳統銀行的龐大營業網點費用。②信息優勢。互聯網金融借助掌握的海量客戶數據,能精準地發現和接觸客戶,增強了與客戶的粘性,并借助大數據的處理技術,以較低的成本,快速準確地掌握了客戶的行為特征,包括客戶的消費行為和信用等級,這對于互聯網金融開展小微金融極為便利。

但是,與傳統金融相比,互聯網金融仍有明顯的劣勢:①風險性,互聯網金融安全性和便捷性形成對立。網絡信息保存的除客戶非常重要的信息外,還涉及到金錢的交易,因此必須確保客戶的操作不被第三方破壞。②監管漏洞,互聯網金融的快速發展卻未得到法律的相應跟進,存在許多法律盲點,這使得可能會存在許多潛在的問題,留有后患。③創新缺乏,互聯網金融生命力最大來源于創新。無論是金融機構還是互聯網企業創新度還不夠。④消費群體結構,消費群體結構是中國網上銀行開展的又一個劣勢。因為中國的現有國情,目前互聯網金融的主要客戶群以年輕人為主,老年人受制于對信息技術的掌握、守舊、排斥新事物。

互聯網金融優勢與劣勢并存,在傳統金融發展成熟而互聯網金融才起步的大環境下,互聯網金融是將改革傳統金融?還是與傳統金融并行發展?互聯網金融是仍采用目前國內的四種模式還是會出現創新模式?

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT