預見2024:《2024年中國汽車金融行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:上汽集團(600104)、福田汽車(600166)、廣匯汽車(600297)、江淮汽車(600418)、廣汽集團(601238)、比亞迪(002594)、物產中大(600704)等

本文核心數據:汽車金融產業鏈;汽車金融市場規模;汽車金融發展趨勢等

行業概況

1、 定義

汽車金融是汽車全產業鏈的一個重要組成部分。汽車金融服務是指金融機構為汽車產業發展所提供的多種金融服務,涵蓋了汽車生產、流通、消費、維護、回收等環節,包括資金籌集、信貸運用、抵押貼現、證券發行和交易、相關保險、投資等金融服務。

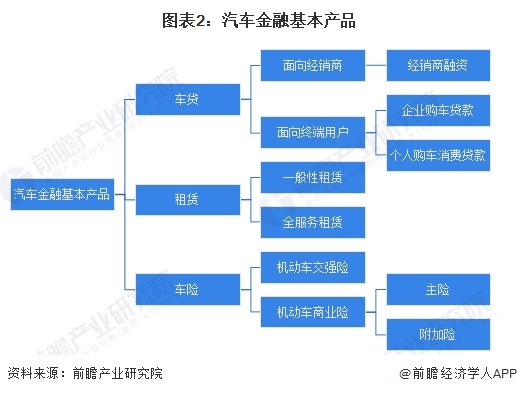

汽車金融包括車貸、租賃、保險三類基本產品,它們各自又可以再細分:

2、產業鏈剖析:下游消費者購車需求旺盛

汽車金融服務是汽車產業價值鏈上最有價值和最富活力的一環,對刺激汽車消費、加速行業轉型和產業價值鏈重塑具有重要的推動作用。作為汽車全產業鏈的一個重要組成部分,它已滲透到汽車產業的各個環節。

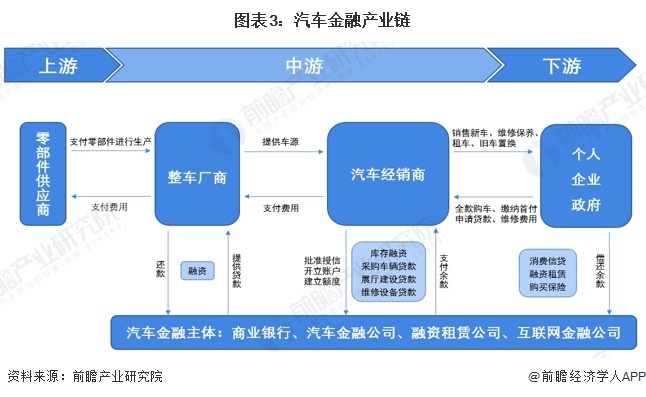

汽車金融產業鏈上游主要是零部件供應商,負責為整車廠商提供汽車零部件以進行生產;中游主要包括整車廠商和汽車經銷商,負責整車制造及車源提供,并為用戶提供貸款、融資租賃等多種購車方案;下游通過線上線下等渠道將汽車銷售給終端個人和企業汽車消費者,并涵蓋售后服務、汽車保險、汽車租賃等金融服務;商業銀行、汽車金融公司、融資租賃公司等汽車金融主體則參與汽車金融產業鏈中下游。

行業發展歷程:處于多元化競爭階段

我國汽車消費金融業萌芽于20世紀90年代,隨著國內私人汽車消費的升溫,汽車金融行業進入快速增長階段,市場規模暴漲;2004年信貸風險逐漸暴露,銀行汽車貸款不良率大幅提高,隨著車貸險被緊急叫停,汽車金融行業也轉入低谷;2008年起汽車金融市場規模回升,汽車金融公司接連入場,開始與商業銀行全面競爭;2013年起,隨著互聯網金融的興起,更多新興參與者進入市場,汽車金融行業進入多元化競爭階段;在我國擴大內需、刺激消費大背景下,汽車金融領域的利好政策不斷出臺,這一階段市場規模同比增速穩定于20%-30%,行業在多元格局漸成、政策支持加大的驅動下保持快速增長。

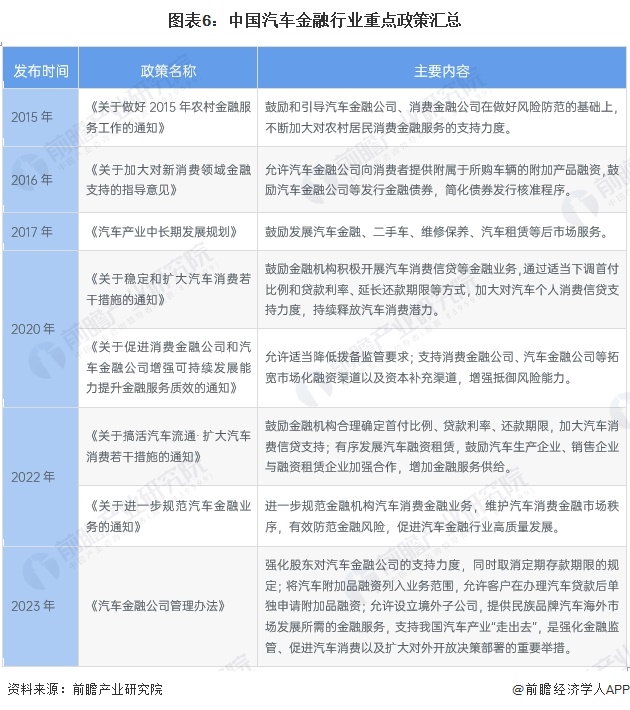

行業政策背景:政策加持,助力汽車金融行業高質量發展

汽車金融作為汽車全產業鏈的重要組成部分,其發展離不開政策的支持和推動。2017年,我國發布《汽車產業中長期發展規劃》,明確提出要鼓勵發展汽車金融、二手車、維修保養、汽車租賃等后市場服務。2020年《關于促進消費金融公司和汽車金融公司增強可持續發展能力提升金融服務質效的通知》發布,提出適當降低撥備監管要求、拓寬汽車金融公司市場化融資渠道和資本補充渠道,進一步促進了行業發展。

此外,為了促進汽車金融行業規范有序發展,2022年銀保監會發布《關于進一步規范汽車金融業務的通知》,提出要進一步規范金融機構汽車消費金融業務,維護汽車消費金融市場秩序,有效防范金融風險,促進汽車金融行業高質量發展。2023年新版《汽車金融公司管理辦法》提出強化金融監管、促進汽車消費以及擴大對外開放等方面的措施,助力汽車金融行業高質量發展。

行業發展現狀

1、 資產規模總體保持穩定

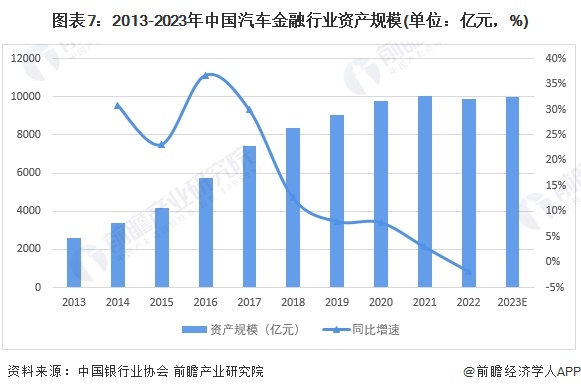

自2004年首批汽車金融公司正式成立以來,十多年的時間,中國汽車金融行業發展迅速,根據中國銀行業協會披露的數據,截至2022年末,全國25家汽車金融公司資產規模達到9891.95億元,總體保持穩定。結合歷年統計數據及市場變動趨勢,初步預測2023年汽車金融行業資產規模將小幅上漲,約為1萬億元。

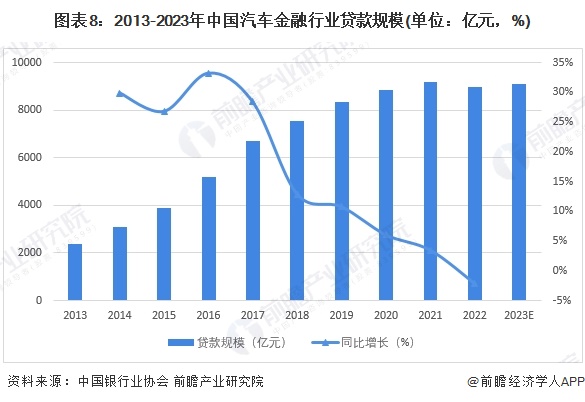

2、 貸款規模同比略有下降

汽車金融公司業務主要有兩塊:一是對汽車經銷商的庫存融資批發業務(即銀行一般定義的對公業務);二是為購買指定品牌(通常是其自有品牌,部分汽車金融公司如上汽通用也有做非自有品牌的)的顧客提供零售貸款服務。

根據中國銀行業協會的數據,2013-2017年,中國汽車金融業務貸款余額復合年增長率高達29%,但自2016年開始,增長幅度有所放緩。截至2022年末,汽車金融業務貸款余額已達到8979億元,同比下降2.14%,這是近十年來貸款規模的首次下降。結合歷年統計數據及市場變動趨勢,初步預測2023年汽車金融行業貸款規模將小幅回升,約為9100億元。

3、 市場需求得到快速釋放,市場規模不斷擴大

隨著互聯網的普及以及征信系統的逐漸完善,融資租賃公司、互聯網金融公司和互聯網保險公司也逐漸加入到汽車金融市場的競爭中,我國汽車金融市場真正進入到了群雄逐鹿的時代。在消費升級、互聯網金融快速發展等多重因素的影響下,汽車金融需求市場得到快速釋放,市場規模不斷擴大。根據21世紀新汽車研究院的數據,2021年,我國汽車金融市場規模達到了22648億元,2022年我國汽車金融市場總規模為25590億元。結合歷年統計數據及市場變動趨勢,初步預測2023年汽車金融行業市場規模將繼續擴大,約為2.9萬億元。

行業競爭格局

區域競爭:北京、上海分布最集中

從汽車金融公司的區域分布來看,截至2023年底,我國共有25家汽車金融公司。作為稀缺金融機構資源,汽車金融公司僅分布在全國12個城市 ,其中北京市、上海市最多,均為7家,占據了半數以上的汽車金融公司;天津和安徽各擁有2家汽車金融公司,是京滬之外唯二擁有汽車金融公司數量超過1家的城市。

企業競爭:商業銀行為最大參與者,汽車金融公司緊隨其后

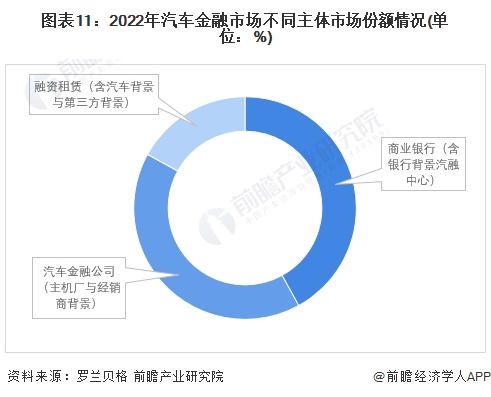

目前我國汽車金融行業主要有四類參與主體,包括銀行、汽車金融公司、融資租賃公司、互聯網平臺等。從四類主體各自的特點來看,汽車金融公司渠道資源廣泛、汽車專業能力強、實際利率較低(廠商貼息因素),但資金成本高于銀行,且產品范圍受限;商業銀行資金實力充沛、產品利率低、金融服務專業能力強,但客戶渠道有限、汽車專業能力不足、審批門檻較高;融資租賃公司、互聯網平臺客戶門檻較低、產品設計靈活,但均面臨資金成本高、風控壓力大、監管合規趨嚴等問題。

早期銀行曾憑借牌照壟斷先發布局,在市場獨占鰲頭;后期25家汽車金融公司陸續開業,依靠主機廠資源、經銷商渠道、購車客群基礎等優勢成為后起之秀;目前融資租賃公司、互聯網平臺也作為新興玩家相繼入局,汽車金融行業呈多元競爭格局。據羅蘭貝格數據,2022年商業銀行(含銀行背景汽融中心)為汽車金融市場最大的參與者,市場份額為42%,而汽車金融公司的市場份額為41%,融資租賃公司及互聯網平臺等其他機構僅占據剩余17%的份額。

行業發展前景及趨勢預測

1、2028年市場規模將突破6.5萬億元

在國家產業政策的支持、互聯網金融的發展以及下游消費需求釋放的推動下,中國汽車金融市場規模預計在2024至2029年間持續上升,2029年市場規模將突破6.8萬億元,2024-2029年的復合年增長率達到15.3%。

2、數智化、綠色化、產品和服務多元化是主要趨勢

在趨勢上,隨著人工智能和區塊鏈等先進技術的發展、政府政策的引導以及下游消費需求釋放,為匹配我國汽車金融消費者客群更細分、用戶更成熟、需求更多元的發展趨勢,未來我國汽車金融的發展將繼續以賦能汽車產業最新趨勢為重點方向,同步滿足B/C端用戶和伙伴的核心訴求,不斷開發新產品,擴展其細分應用領域,行業數智化、綠色化、產品和服務多元化特征日趨顯著,市場滲透率穩步提高。

更多本行業研究分析詳見前瞻產業研究院《中國汽車金融行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要分析了中國汽車金融行業的發展綜述;國際汽車金融市場發展狀況及經驗借鑒;中國汽車金融行業的發展環境;中國汽車金融行業的發展狀況;中國汽車消費借貸、汽車...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT