-

邀請演講

題主您好,盡管現在我們看到歐美地區一些銀行暴雷、收購兼并的新聞,但是全球銀行業的發展是一個復雜而多變的動態過程。銀行在不同國家和地區的角色和功能可能有所不同,但是從全球發展趨勢來看,他們都面臨數字化、可持續性以及監管壓力等多重挑戰。

銀行業未來發展如何?不是取決于局部的特殊性事件,而是需要拉長時間線,長遠的角度去看銀行業能否在數字化、智能化時代的浪潮下,順利應對挑戰,并保持競爭力。

我國銀行業規模持續增長,增速總體較為穩定。

根據銀保監數據,2017年至2022年,我國商業銀行總資產規模持續增長,其中,大型商業銀行的資產規摸占全國商業銀行資產規模最大份額。2022年,我國商業銀行資產規模達379.4萬億元,同比增長10.05%,連續兩年同比增速均在10%以上。

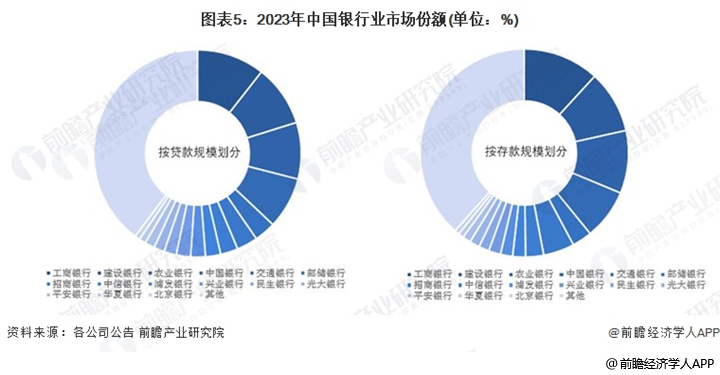

接下來看下中國銀行業市場份額。

按貸款規模來劃分,以全國人民幣貸款規模為貸款市場總量,我國銀行業市場份額最大的為工商銀行,市場份額達10.58%;

按存款規模來劃分,以全國人民幣存款規模為存款市場總量,我國銀行業市場份額最大的亦為工商銀行,市場份額達11.80%。

總體而言,我國銀行業上市公司市場份額與總資產規模呈現出強相關性。

注:該圖表數據更新至2022年三季報

值得注意的是,個人貸款規模占比持續上升。

從存貸款規模來看,我國中資全國性大型銀行的存款規模持續上升。根據中國人民銀行數據,2017年至2022年,我國中資背景全國性大型銀行各項存款規模從79.31萬億元增長至119.24萬億元,五年復合增長率達8.50%,2022年同比增速為13.30%。從存款項目細分來看,個人境內存款規模占各項存款比例最大,且占比持續提升由2017年的47.45%提升至2022年的53.05%。2023年1月,我國各項存款總規模為123.42萬億元,個人存款規模達66.79萬億元,占各項存款總額的54.12%。

注:該圖表數據更新至2023年1月

中國銀行業基準利率低位穩定

從存款利率來看,1994年至今,我國存款基準利率經歷了高位回歸,目前正處于歷史地位點,已超7年處于穩定不變的水平。根據中國人民銀行,2023年2月我國存款基準利率各項指標分別為:活期存款利率0.35%、3個月定期存款利率1.1%、1年期定期存款利率1.5%、3年期定期存款利率2.75%、5年期定期存款利率4.75%。穩定的利率有助于市場平穩發展,更加適合中國經濟發展模式和金融市場情況。

注:該圖表數據更新至2023年2月

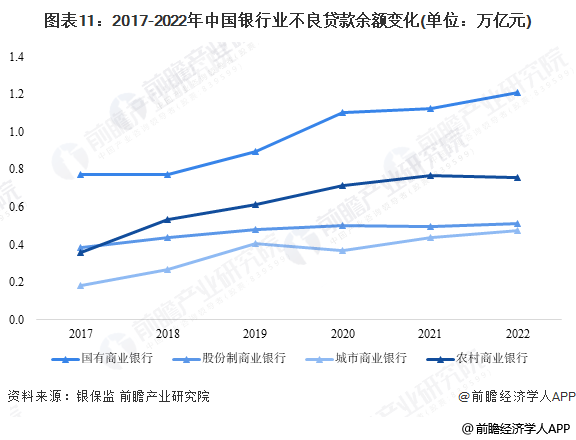

國有行、股份行風控能力優異

從銀行經營角度來看,不良貸款余額在一定程度上反映銀行的信用風險。2017年至2022年,我國不良貸款余額增速歷經先增后減,在2019年達到最高值18.72%,后增速快速下降,2022年,我國商業銀行不良貸款余額同比增速僅為4.56%。從細分銀行來看,股份制銀行在控制不良貸款方面表現優異,2017年至2022年,股份制銀行不良貸款余額增長較少,僅由2017年的0.39萬億元增長至0.51萬億元,五年復合增速5.86%。

注:該圖表數據更細至2023年2月

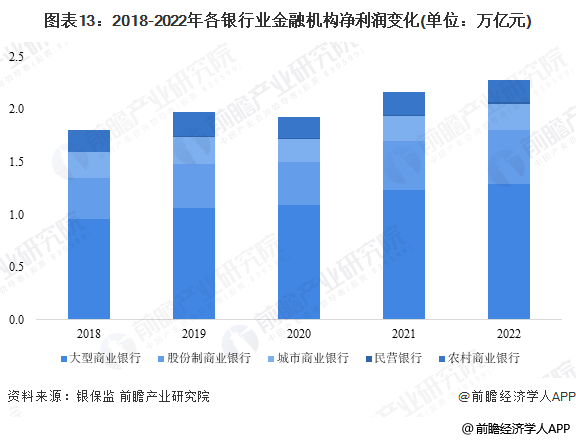

其中,股份制銀行盈利能力突出

從凈利潤來看,2018年至2022年,我國銀行業凈利潤總體呈現上升態勢。2018年,我國商業銀行凈利潤達2.30萬億元,同比增速為5.50%,4年復合增速為5.88%。其中,大型商業銀凈利潤占比最高,2022年我國大型商業銀行凈利潤達1.29萬億元,占商業銀行凈利潤比例56.23%。

從以上數據反饋,都可以看出我國銀行業整體發展良好。

數字化轉型是銀行業的大趨勢。數字化轉型不僅可以提高銀行的效率,降低成本,還可以改善客戶體驗。例如,數字化轉型可以讓客戶隨時隨地進行在線銀行業務,如轉賬、存款等,方便快捷。此外,數字化轉型還可以提高風險管理能力,比如利用人工智能技術對交易進行監控,預防欺詐行為和洗錢等違規行為。

根據IDC預測,未來五年,我國銀行業數字化轉型進程將實現如下進度:

只有不斷適應和創新,銀行業才能在未來的數字化時代中保持競爭力。

希望我的回答對您有所幫助。

更多本行業研究分析詳見前瞻產業研究院《2023-2028年中國銀行業市場前瞻與投資戰略規劃分析報告》同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商指南、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

掃一掃

下載《前瞻經濟學人APP》進行提問

與資深行業研究員/經濟學家互動交流讓您成為更懂行業的人