【干貨】2025年可控核聚變產(chǎn)業(yè)鏈全景梳理及區(qū)域熱力地圖

行業(yè)主要上市公司:安泰科技(000969.SZ),中國廣核(003816.SZ),永鼎股份(600105.SH),西部超導(dǎo)(688122.SH),上海電氣(601727.SH)等

本文核心數(shù)據(jù):可控核聚變?nèi)a(chǎn)業(yè)鏈;區(qū)域熱力圖;代表性企業(yè)產(chǎn)業(yè)鏈布局

1、可控核聚變產(chǎn)業(yè)鏈全景梳理:技術(shù)含量高,下游尚未商業(yè)化

可控核聚變產(chǎn)業(yè)鏈上游主要為各類原材料,包括超導(dǎo)磁體材料、金屬鎢、鉭等稀有金屬、特種鋼材、氘和氚等燃料等。中游主要為各類設(shè)備以及反應(yīng)堆工程建設(shè),以最常見的托卡馬克核聚變實(shí)驗(yàn)裝置為例,相關(guān)設(shè)備包括磁體系統(tǒng)、真空系統(tǒng)(包括偏濾器、第一壁)、加熱與電流驅(qū)動系統(tǒng)等核聚變主機(jī)設(shè)備以及壓力容器、蒸汽發(fā)生器、汽輪機(jī)、各類泵閥等其他設(shè)備。下游主要為核電站運(yùn)營,用于科研及發(fā)電。

可控核聚變產(chǎn)業(yè)鏈上游企業(yè),提供超導(dǎo)磁體材料的企業(yè)有久立新材、上海超導(dǎo)、聯(lián)創(chuàng)超導(dǎo)等企業(yè);包層材料的企業(yè)有章源鎢業(yè)、楚江新材;可制備氘的企業(yè)有上海眾巍化學(xué)科技有限公司等,東方鉭業(yè)生產(chǎn)的高純鈮材是核聚變的重要靶材;白銀有色的金屬加工材料可用于核聚變超導(dǎo)電纜。

中游設(shè)備制造領(lǐng)域,西部超導(dǎo)制備的Nb3Sn超導(dǎo)線被行業(yè)廣泛采納;安泰科技制備的低雜波天線鎢串式限制器等已用于東方超環(huán)(EAST)EAST超導(dǎo)托卡馬克核聚變實(shí)驗(yàn)裝置中;東方精工生產(chǎn)的真空泵為核聚變裝置的真空環(huán)境提供保障;國光電氣射頻器件廠商,為核聚變裝置提供微波加熱系統(tǒng),滿足核聚變反應(yīng)的加熱需求;此外,上海電氣布局核聚變領(lǐng)域的高溫超導(dǎo)電機(jī),為核聚變能源利用提供新的動力方案。工程建設(shè)上,中國核工業(yè)集團(tuán)是國內(nèi)可控核聚變工程建設(shè)的主要主體,其核聚變裝置——“中國環(huán)流三號”不斷取得重大科研進(jìn)展。

下游應(yīng)用領(lǐng)域,由于可控核聚變尚處于關(guān)鍵技術(shù)攻關(guān)階段,尚未完成發(fā)電商業(yè)化,目前主要用于試驗(yàn)科研,國內(nèi)目前在建的核聚變裝置有中國聚變工程實(shí)驗(yàn)堆(CFETR)、緊湊型聚變能實(shí)驗(yàn)裝置(BEST)等。通過不斷進(jìn)行技術(shù)攻關(guān)和實(shí)驗(yàn)驗(yàn)證,為未來清潔能源的供應(yīng)提供堅實(shí)的技術(shù)支撐,同時進(jìn)一步完善可控核聚變的產(chǎn)業(yè)鏈布局,加快聚變能實(shí)際應(yīng)用的進(jìn)程。

2、中國可控核聚變產(chǎn)業(yè)鏈區(qū)域熱力地圖:以合肥、上海、成都等地為核心布局

通過企查貓,通過檢索“可控核聚變”、登記狀態(tài)為“存續(xù)/在業(yè)”的機(jī)構(gòu),截至2025年3月25日,中國相關(guān)企業(yè)及研究院所共計170家,從我國可控核聚變產(chǎn)業(yè)鏈企業(yè)區(qū)域省份分布來看,主要分布在安徽省,其可控核聚變相關(guān)機(jī)構(gòu)數(shù)量達(dá)24家;其次是廣東省,可控核聚變相關(guān)機(jī)構(gòu)數(shù)量19家;北京市以17家位列第三,上海、四川和江蘇分別有13、13和12家。整體分布上看,主要在科研資源豐富的地區(qū),以后相關(guān)配套產(chǎn)業(yè)完備的區(qū)域。

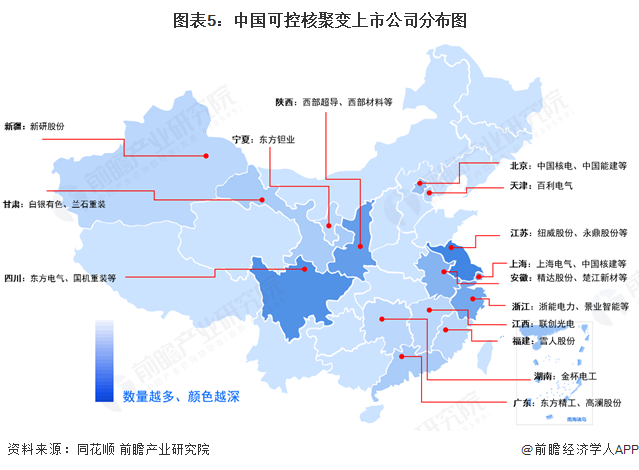

從代表性上市企業(yè)分布情況來看,根據(jù)同花順中檢索“可控核聚變”概念指數(shù)(886065.TI),我國可控核聚變相關(guān)上市公司共47家,分布在15個省份,其中江蘇省上市企業(yè)數(shù)量最多,達(dá)8家,永鼎股份是典型代表企業(yè);其次是四川和陜西,各有7家和6家上市企業(yè)。

從上市企業(yè)區(qū)域分布上看,大體形成了以合肥、上海為核心的江浙滬徽產(chǎn)業(yè)圈,以及以成都、西安為核心的可控核聚變裝備產(chǎn)業(yè)圈,這也與落座合肥的全超導(dǎo)托卡馬克核聚變實(shí)驗(yàn)裝置(EAST)和聚變堆主機(jī)關(guān)鍵系統(tǒng)綜合設(shè)施(CRAFT)園區(qū)、落座四川的中國環(huán)流器二號(HL-2A)和中國環(huán)流器三號(HL-2M)密切相關(guān)。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國核技術(shù)應(yīng)用行業(yè)市場前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對核技術(shù)應(yīng)用的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來核技術(shù)應(yīng)用發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對核技術(shù)應(yīng)用未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2025:中國可控核聚變行業(yè)競爭格局(附細(xì)分領(lǐng)域企業(yè)競爭力評價等)

-

2025年全球可控核聚變產(chǎn)業(yè)市場分析:全球可控核聚變市場規(guī)模穩(wěn)步增長,美國保持全球競爭優(yōu)勢

-

2025年中國可控核聚變裝置設(shè)施建設(shè)分析:中國可控核聚變裝置設(shè)施建設(shè)的多路徑探索

-

2025年中國可控核聚變市場招投標(biāo)分析:國內(nèi)可控核聚變領(lǐng)域招投標(biāo)規(guī)模整體增長,安徽省招采建設(shè)需求最大

-

重磅!2025年中國及31省市可控核聚變行業(yè)政策匯總及解讀(全)“可控核聚變作為重要未來產(chǎn)業(yè)技術(shù)攻關(guān) 浙、滬、徽、廣、川走在全國

-