一家腰部動力電池廠商,如何實現“低售價+高毛利”的快速增長?

作者|太行山下的牧羊人 來源|昭暄(ID:zhaoxuanshidai)

“崛起或是崩潰,其實都是一個問題。”

按照最近幾個月度數據,國內新能源車滲透率已經在50%上下,其高增長的態勢也即將邁入中尾段。

在這一背景下,國內整車廠們可能還有空間通過市場化競爭的方式來實現自身業務的持續增長,從而帶動行業的結構性/格局變化。

但相較而言,處于更上游的動力電池廠商們或許就很難有這樣的變化空間,他們的行業格局會更加固化,這是因為他們次序的調整更加依托于下游整車廠的結構變化而變化。

換言之,在液態電池技術的更迭趨于邊際變化的情況下,動力電池廠商們在國內的發展主要取決于整體的β而非自身的α。

所以,如果這個時候還有一家動力電池廠商想尋求上市機會,大概率,他就需要向市場展現出其還具備α增長的潛力和價值。

依循這一視角和邏輯,這篇文章聚焦的就是日前在港交所通過IPO聆訊的國內動力電池廠商——江蘇正力新能電池技術有限公司(以下簡稱:正力新能或正力)。

在如此行業情況下,正力新能的發展策略到底是什么(即其α的價值),其能否跳脫行業的一般發展約束(即行業的β)將是本文將要討論的核心內容,換一個更具體的問題就是,2024年正力取得整體14.6%毛利率以及動力電池業務的16.4%毛利率背后的邏輯成因究竟是什么?

對此有了解之后,再看正力新能近年來的一些資本操作(例如花33億元收購資產凈值不到8億元的新中源豐田50%的股權),我們也就能夠感受到這其實是“一箭多雕”聰明操作,其能夠快速幫助正力新能改善財務表現。

不過,上市之后的正力新能還是要回歸到制造業的一般規律中,那就是規模化的根本性競爭需要,其低價策略能否帶來規模效應并取得持續的商業效益,仍有待觀察。

01

區別于同業的“低售價+較高毛利”

正力的業務分為動力電池、儲能產品、其他產品及服務3個板塊,其中,動力電池的業務比重至少在90%以上。

2024年正力動力電池的收入約為44.6億元,同比增長為33%,按照其披露的0.41元/wh的平均售價計算,其2024年的電池裝車量大概為10.9Gwh,同比增長82%。

對比同業已披露的情況:

2024年寧德時代在動力電池業務上的收入增速為-11%,裝車量增速為44%;

2024年中創新航動力電池的收入增速和裝車量增速分別為-12%和10%;

2024H1國軒高科這一業務的情況則為11%和108%;

2024H1億緯鋰能對應的則是-26%和5%;

2024H1欣旺達的數據則是19%和88%;

2024年比亞迪弗迪電池的收入未知,其裝車量增長了26%;

2024年國內動力電池裝車量為548.4Gwh,相交2023年的396.6Gwh實現了38%的增長。

可見,國內動力電池行業的規模仍有較高的增長勢頭,但行業主要參與者的收入普遍呈現萎縮或相對低增速狀態,這是因為過去兩年動力電池的報價在持續走低,如果企業不能夠在規模上實現遠高于行業的表現,那么其收入就會呈現負面效果。

作為國內第九大的動力電池廠商(2024年市占率為1.8%),正力在其規模增長為82%的情況下,其動力電池的收入增速達到了33%,這一綜合表現要優于上述的一眾電池廠商,這很可能意味著正力有一套自己的差異化競爭方式或其他手法。

根據招股書披露,正力從2021年至2024年動力電池的平均售價分別為690元/Kwh、860元/Kwh、570元/Kwh、410元/Kwh,對比國內主要電池廠商的這一數據,正力動力電池的售價明顯要低于這些電池廠商的售價,并且其價格力會更加貼合弗迪電池的表現。

這其實比較反常,弗迪電池由于絕大部分為自供且為LFP,其售價完全能壓低至行業下限;但正力作為第三方電池廠且規模體量還很有限,其如此低的售價可能意味著其采取了低毛利的競爭策略。

不過,2024年前8月和2024年度正力動力電池的毛利率分別為14.8%和16.4%,以不太嚴謹地對比來看,這又高于2024H1國軒高科的13.6%、億緯鋰能的11.5%、以及欣旺達的11.7%,這又表明正力其實并沒有采取低毛利的銷售方式,進而,這可能反映出正力電池的生產成本要低于這些公司。

目前,正力的LFP占比整體動力電池裝車量接近85%,客觀而言,這一結構能夠降低正力電池的整體成本,使其成本低于LFP占比略低的億緯鋰能和欣旺達,但其成本不應該要低于國軒高科,因為后者同樣是以LFP為主且規模體量是正力的2.5倍。

那么,正力到底是如何實現“低售價+較高毛利”的結果呈現?

02

大額存貨減值之后是“虛高”的毛利

在正力的損益表中,其特意強化了存貨減值虧損項目對銷售成本以及整體毛利和凈利的負面影響,這就是想表明威馬破產這一“隨機小概率事件”對公司財務數據方面的直接損害。

威馬的現金流問題在2022年下半年開始爆發,供應商們開始陸續討債,威馬也就陷入到被供應商斷供的停工局面中,這一事件最終因威馬無力尋得新一輪融資而被確定為破產。

為此,正力2022年分別錄得了4.2億元的存貨減值損失以及6.0億元的應收賬款項目損失,同時,其順勢也將產能只有1.4Gwh且存在設計限制問題和缺乏彈性的南京工廠予以停止生產,導致固定資產項減值損失了超2.4億元。

所以,在動力電池瘋漲的2022年,正力動力電池業務的毛利率只有9.2%,而整體的毛利率更是跌至-8.8%。

從這里開始,比較令人疑惑的就是,在動力電池大幅降價(意味著還要計提存貨減值損失)、行業競爭空前加劇(意味著毛利率下降)的2023年和2024年,正力動力電池業務的毛利率和整體毛利率居然逐步且顯著地提升至2023年的12.9%、5.0%和2024年的16.4%、14.6%,這是比較反常識的存在。

造成這一現象的合理解釋是,正力在2023年和2024年分別在存貨撥備變動中分別核銷了6.5億元和2.1億元的金額,這直接沖回到了當年的銷售成本中,也就增加了當年的毛利率,如果剔除掉這一沖回金額的影響,正力這兩年的整體毛利率大概分別是-10.6%和10.5%。

如果按照這一毛利率來對比這兩年同業的表現,那么正力的銷售策略就是低毛利。

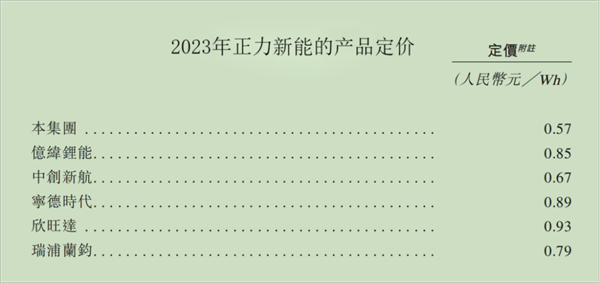

其中,2023年之所以錄得了-10.6%的負低毛利率,與其當年的產品定價有直接關系,其報價要低于行業主要競爭對手15%~40%。

而之所以該年正力會有如此大的降價幅度,很可能跟當年存貨撥備核銷的6.5億元有著直接關系,原因就是,正力需要快速去庫存,實現存貨周轉以及資金回流。

事實上,正力2023年和2024年的存貨撥備核銷資金合計已經超過7.2億元,基本上已經把這4年的存貨減值損失完全沖回,從另一個角度來看,這也能體現出正力的“清庫存”能力,這當然也與其定價和行業高速增長不無關系。

據此,我們再看正力2024年“低售價+較高毛利”的表現情況,其本質仍然符合行業的一般競爭方式,即低價策略或低毛利競爭方式,正力其實并沒有展現其具備跳脫行業競爭的α增長能力。

03

通過重大收購交易實現“一箭三雕”

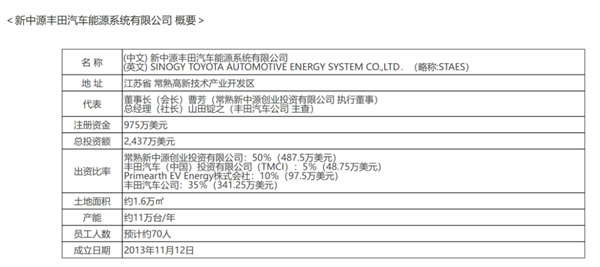

進一步而言,如果我們把目光聚焦到2024年正力實現整體扭虧上,那么就會引出正力近年來的一個重大收購動作——以33億元的對價購買新中源豐田的50%股權,這一交易至少起到了“一箭三雕”的效果。

在2024年正力的損益表中,應占合營企業利潤貢獻了3億元,這幫助正力在該年取得了0.8億元的除稅前利潤,這一合營企業就是新中源豐田,而這一非經營性的投資收益當然就是“第一雕”。

具體來看,新中源豐田的業務其實就是給豐田在華銷售的HEV(油電混合或輕混)車型提供大功率充放電、小度數容量的鎳氫電池(即功率電池),由于國內電動車技術路徑的原因,這一技術類別的車型的市場容量比較有限,其中國內超60%的HEV車型為豐田品牌。

新中源豐田近年來的營收大概在60億元上下,利潤在5億元的規模,業務表現比較穩定,無論是按照PS或是PB來估值,其整體66億元的交易估值是比較合理的。

而正力收購50%新中源豐田的交易對象是新中源創投,后者由曹芳和陳繼程共同持股所有,這兩位也是正力的兩個最大股東,這其實就是同一實控人下的關聯交易或內部重組交易,這筆交易已經在2023年底完成。

具體到交易細節,正力通過支付現金4.96億元以及增發價值28億元的股票給新中源創投,因此,新中源創投也就成了目前正力的第二大股東,這一交易一方面為曹芳和陳繼程帶來了4.96億元的現金流入,另一方面也增加了這兩位對正力的持股比例(已超過60%),這對于控股股東的利好就是“第二雕”。

2022年正力陷入威馬事件后,企業陷入到了流動性危機中,這一年正力增加了超23億元的長期有息借款及債務,從而補充公司運營資金。但如果企業不能夠在經營層面取得改善及盈利,長期來看,這筆借款會逐步侵蝕公司的利潤以及提高公司的債務比例。

而2023年和2024年正力的只能采取低定價的策略來清庫存,經營性利潤仍然為負,這就不可能兌付這筆借款的本金及利息,例如2024年其財務費用從2022年的0.3億元逐步提升至1.3億元,并且其流動計息借款從2022年的5.8億元提升至2024年的12.5億元,財務成本以及流動管理壓力都在增大。

通過收購新中源豐田50%股權,正力其實只用了約5億元的現金就換回了33億元的于合營企業投資項目,這不僅能夠改善當期的資產負債結構,也能夠快速且大幅提高正力的凈資產規模(例如從20222年的25億元到2024年的59億元),這也能夠進一步增加正力的借款能力,而這種變化及改善就是“第三雕”。

可見,通過這一交易,正力及其實控人至少取得了上述一連串的變化及效果,這種“財技”當然也是基于正力實控人曹芳和陳繼程所帶來的資源和稟賦。

04

規模化增長不僅需要錢,還需要看

正力,其實成立于2019年,由曹芳、陳繼程連同江蘇塔菲爾(國內動力電池廠商之一)成立,且在2021年底之前屬于是江蘇塔菲爾的全資子公司。

也是在2019年,曹芳及陳繼程通過正力投資(亦是這兩人的實控公司)以資本進入的方式成為了江蘇塔菲爾的少數股東;之后在2020年,正力投資又通過增資轉股協議獲得了江蘇塔菲爾43.47%的股權,并且通過與其他股東簽訂的一致行動協議最終獲得了對江蘇塔菲爾的控股權收購。

因此,2022年2月正力完成了對江蘇塔菲爾的業務重組收購,江蘇塔菲爾的若干資產就裝入到了正力內部。

而早在2016年,正力投資就與第三方公司共同成立了蘇州正力新能源(從事電池模組和電池包的制造),兩者股權占比分別為65%和35%,之后正力投資在2022年2月收購了第三方所持有的蘇州正力新能源的35%股權。

隨后,正力分別收購了正力投資手上65%的蘇州正力新能源股權以及第三方所持有的另外35%股權,正力也就實現了對蘇州正力新能源的全資控股。

也就是說,曹芳和陳繼程是通過資本的方式來整合資源并形成規模,最終構建了正力。

如今的正力早已被迫采取了低定價的銷售方式,且經營業務依然虧損,如果不能夠取得更大的規模增量以及更高的增長速度,那么正力未來或許也很難實盈利或長期穩定的盈利。

為此,正力不得不繼續擴大產能,2024年其三個工廠的產能利用率在55%~75%之間,其計劃在2025年追加兩筆產能投資(新常州工廠),新增規劃產能25Gwh,這可能需要大概50億元的投資金額。

所以我們看到,盡管2024年其賬上仍有22億元的現金,但這根本不足以支撐這一投資的落地,更何況,正力目前還有總計大概40億元的流動和非流動有息借款和債務,其運營壓力不言而喻。

當然,此次IPO就是為了解決這一問題。

從投資的視角來看,哪怕正力通過IPO解決了當下的產能投資和運營資金問題,其“低價+規模化”的策略能否持續給自身帶來超過行業β的增長結果,或許還有待觀察行業競爭態勢的變化。

畢竟,目前整個行業的規模仍在增長,并且頭部參與者仍有毛利調整的選擇空間。

編者按:本文轉載自微信公眾號:昭暄(ID:zhaoxuanshidai),作者:太行山下的牧羊人

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。