雷軍成為“許愿池”,小米看不到天花板

作者|彥飛 來源|字母榜(ID:wujicaijing)

今年315曝光劣質衛生巾后,雷軍的微博評論區再度成為“賽博許愿池”——大量網民紛紛呼吁,小米盡快生產衛生巾、紙尿布等,跨界整頓這塊市場。

年輕人“有愿望,找雷軍”,讓小米成為“全民愿力”的加持對象。

半玩梗、半當真的“愿力”,讓雷軍成為網民最喜愛的本土企業家之一,也帶動小米手機、汽車等產品賣爆,成為小米業績飛漲和股價飆升的民意基礎。

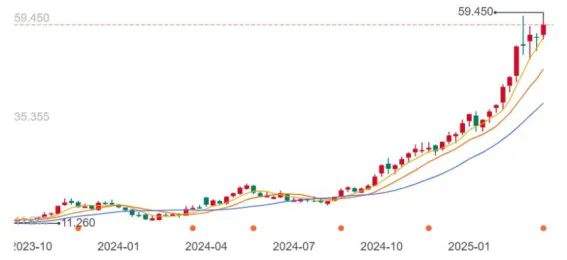

過去一年,小米股價從不到15港元開始上漲,3月19日報于58.2港元,累計上漲近2.9倍,市值逼近1.5萬億港元,在港股市場僅次于騰訊和阿里。今年以來,小米股價累計上漲近70%。

圖注:過去一年,小米股價持續走高

從最新發布的季報來看,小米股價還遠未觸及天花板。

3月18日,小米發布2024財年第四季度及全年業績。2024年,小米營收達人民幣3659 億元,同比增長35%;第四季度營收1090億元,同比增長48.8%,首次突破千億。全年經調整凈利潤達272億元,同比增長41.3%。

手機是小米的基本盤。2024年,小米手機全球出貨量達1.69億部,同比增長15.7%,實現收入1918億元,同比增長21.8%。

另據市場調研公司Canalys數據,2024年小米在全球智能手機市場占據13.8%份額,僅次于三星和蘋果,連續18個季度位列全球智能手機市場TOP3,且為三大品牌中唯一實現正增長的品牌。

汽車是小米的第二增長曲線。2024年,小米SU7累計交付13.7萬輛,超出10萬輛的目標;汽車等創新業務全年貢獻328億元收入。2025年,小米汽車設定35萬輛的交付目標,平均每月需交付2.9萬輛以上,相當于去年的2.6倍。

圖注:2024年,小米SU7累計交付13.7萬輛

囊括了智能家居、家電的IoT與生活消費產品業務同樣表現不俗,全年收入首次突破千億,同比增長30%,空調、冰箱和洗衣機出貨量均刷新記錄。

在“全民愿力”加持下,小米的拳頭產品——手機、汽車乃至空調冰箱洗衣機,幾乎出一個火一個,帶動業績和股價增長。粉絲的追捧、消費者的偏愛體現在銷售額上,為小米股價長期上漲奠定根基。

現在的問題是,連續刷新歷史高點后,小米股價還有多大上漲空間?

汽車業務是小米這一波股價上漲的發動機。小米過去一年股價起飛,大致起點與去年3月底小米SU7發售時間相吻合。因此,小米汽車的估值,很大程度上決定了小米股價的中短期走勢。

單就汽車業務而言,可供類比的股票是特斯拉。小米SU7直接切分了特斯拉Model 3的客群;今年年中YU7發布后,小米汽車將形成類似Model 3/Y的產品矩陣。

放在更長的企業發展周期下,另一只可以類比的股票是蘋果。小米過去幾年一直努力打通手機、汽車、智能家居家電,蘋果同樣是打通軟硬件生態的老手,并已經從中獲得超額回報,當前市值高達3.2萬億美元,高居美國上市公司第一。

相比之下,小米當前市值約合1880億美元,相當于蘋果的6%。但從兩者的銷量和營收增速來看,小米的長期價值至少相當于蘋果的1/10。

但小米的未來既不是特斯拉,也不是蘋果。

它是一只很難找到完全相同的類比對象的股票:同時擁有手機+AIoT+汽車三大業務板塊,個人移動設備、家庭智能設備、汽車在同一生態下互相打通,即所謂“人車家全生態”。

三塊業務跨場景融合,外界既不能將小米視為普通的手機公司,也不能將其等同于造車新勢力,更不能將其與傳統家電企業做對比。旁人難以復刻的“人車家全生態”模式和愿景,讓小米在資本市場上開始享有自己的估值范式。

小米最新財報講明白了一件事:“人車家全生態”基本跑通,現在到了把生態快速做大的新階段。現在買小米股票,既是買雷軍、買小米汽車,也是在買“人車家全生態”在更長時間、更多市場的增長潛力。

一

小米汽車對于特斯拉的替代效應到底有多強,能夠從特斯拉中國手中搶到多少份額,決定了小米中短期股價走勢。

過去一年間,這種新品牌對于老品牌的替代效應,初期面臨普遍質疑,但很快被洶涌的訂單所驗證。

小米去年3月底開售的SU7,產品定位和價格區間與Model 3十分接近,瞄準的也都是年輕人。上市前,雷軍曾詢問眾多業內人士,得到的反饋是SU7每月賣出5000輛就已經非常理想了,也就是Model 3的1/3。

另一方面,按照小米集團合伙人、集團總裁盧偉冰的說法,小米彼時設定第一年(實際是9個月)售出7.6萬輛的目標,前期月交付不到1萬輛,后期1萬多。這一目標高于外部預期,但也屬于“踮腳尖”就能達成的范疇。

但實際上,SU7的受歡迎程度超出所有人預期。

根據財報,SU7去年交付13.7萬輛,幾乎相當于最初目標的2倍。2024年10月之后,這款車連續5個月的交付量突破2萬輛;倘若這一勢頭保持下去,SU7今年銷量反超Model 3幾乎板上釘釘。

與此同時,特斯拉2024年在華銷量創下65.7萬輛的新高,但年增速跌至8.8%,相比2023年的37.3%大幅放緩。今年前兩個月,特斯拉在華銷量同比下滑,其中2月同比環比均下跌約50%,市場份額降至3.9%,相比去年同期下滑4個百分點。

在替代效應得到驗證后,小米接下來的難題是,如何盡快提升產能。

自SU7上市以來,小米汽車長期處于供不應求的狀態,用戶下訂單后需要等待數月之久。3月初,雷軍曾透露SU7上市11個月銷量超32萬輛,已交付18萬輛,“還有十四五萬輛在排隊”。

另據第三方數據,截至3月中旬,SU7累計鎖單量接近38萬輛,累計交付量約19.6萬輛,還有超18萬輛等待交付。

3月18日,雷軍披露“剛剛交付了第20萬輛小米汽車”。公司正全力提升產能并已取得進展,2025年全年交付目標已上調至35萬臺。

在第四季度財報電話會議上,盧偉冰表示,現在最大的瓶頸可能就是汽車交付,而交付瓶頸其實就是產能。小米前段時間召開供應商動員大會,希望與合作伙伴一起拉升產能。此外,小米正在挖掘現有產線的潛能,“內部盤下來之后認為還是有挖潛的空間”。

除了產能瓶頸,小米計劃6月發布的新車YU7,也將面臨比SU7更激烈的競爭。

YU7瞄準純電SUV市場,這是特斯拉Model Y常年“霸占”的絕對領域。2024年,Model Y在華銷量高達48萬輛,領先于其余所有新能源車型。YU7正式開售時,勢必遭遇Model Y的強力阻擊。

小米也預見到了兩者正面碰撞的場景。今年1月,特斯拉中國官網打出“盡管對比”的口號宣傳煥新版Model Y,雷軍轉發評論“好的”。

如果YU7能夠復制SU7的奇跡,短時間內搶下Model Y的蛋糕,那么小米汽車對于特斯拉中國的替代效應將進一步得到證明。小米汽車作為第二曲線的價值,乃至小米公司的長期估值也將更加明晰。

按照銷量占比粗略估算,特斯拉中國業務價值約2200億美元。如果小米最終與特斯拉中國分庭抗禮,那么小米汽車的長期估值約1100億美元。當然,前提是小米SU7+YU7能夠替代Model 3/Y,成為中國市場最受歡迎的純電車型。

國際投行持有類似觀點。小米發布第四季度財報后,摩根大通在研報中給予“中性”評級和60港元目標價。研報提到,小米的汽車業務目前被估值為全球第二大最有價值的電動汽車OEM廠商,僅次于特斯拉,遠高與其他純電動車廠商。

二

小米的價值中短期看小米汽車,長期則取決于“人車家全生態”的發展狀況。

所謂“人車家全生態”,就是以同一套操作系統——澎湃OS為基座,實現手機、平板電腦、可穿戴設備、智能家居家電、汽車等軟硬件功能融合與聯動,讓不同場景下的用戶體驗流暢銜接。

早在2022年初,小米就開始嘗試融合不同終端的操作系統架構,將“人車家”打通。2023年10月,小米發布澎湃OS,并將企業戰略升級為“人車家全生態”。

雷軍彼時表示,澎湃OS是邁向“人車家全生態”的關鍵跨越。借助這一跨平臺操作系統,“人車家全生態”即將完成閉環。

在這一生態下,不難想象一幅頗具未來感的圖景:用戶使用小米手機啟動車輛,一鍵將導航路線投屏至車機,或是通過車內大屏繼續辦公;車輛離開時,家里的窗簾自動關閉、啟動安防攝像頭,甚至連掃地機器人也自動開始工作。

但在小米SU7發布前,“人車家全生態”只有“人”和“家”,少了車內場景,無法真正閉環,也很難徹底說服投資者。

2022~2024年初,在多重因素作用下,小米股價徘徊在十幾塊錢的低谷。直到SU7發售、一年積累20萬車主后,“人車家全生態”樣貌初現,給資本市場吃下定心丸,推動小米股價大幅上漲。

盧偉冰也曾公開表示,2023年“人車家全生態”戰略形成,“2024年我們的戰略可以實現閉環。”

這種橫跨不同終端的生態閉環,成為小米不同業務增長的關鍵驅動力。尤其是那些相對傳統的品類,一部手機控制不同設備的體驗,成為它們銷量增長的重要動能。

上一財年,小米汽車業務增長迅猛,手機也實現了15.7%的銷量增長。與此同時,“空冰洗”等大家電增長還要更快:空調出貨量同比增長超50%,冰箱超30%,洗衣機超45%。

以統一的操作系統為基礎,將不同場景、不同形態的硬件設備打通、融合,實現用戶體驗的無縫流轉,小米試圖構建的澎湃OS生態,與蘋果的iOS生態頗為相似。

蘋果經過多年演進后,已經實現個人設備的大一統。從iPhone、iPad、iPod到MacBook、Apple Watch、AirPods,蘋果用戶幾乎不需要任何額外操作,就能獲得毫無割裂感的體驗。這讓“果粉”遍布全球,也讓蘋果成為資本市場寵兒。

小米2021年底提出“對標蘋果、向蘋果學習”,重點是產品設計、用戶體驗和技術創新。以半個月前推出的小米15 Ultra和SU7 Ultra為例,兩款產品都是以更極致的產品力和用戶體驗,換取更大膽的溢價空間。市場也給予積極反饋——小米15 Ultra首日銷量比上一代增長逾50%,SU7 Ultra則三天完成全年銷量任務。

小米不僅向蘋果學習,也在青出于藍。蘋果至今沒有補上汽車的生態短板,也沒有深度布局智能家居家電,iOS生態主要服務于個人;相比之下,小米“人車家全生態”除了有手機、平板、可穿戴設備,還有空冰洗、IoT和汽車,覆蓋人群和場景更廣闊,想象空間也更大。

去年第四季度,小米營收大致相當于蘋果的12%。市值方面,小米目前只有蘋果的6%。倘若小米能夠繼續沿著學習蘋果的路走下去,疊加小米當前比蘋果更快的增速,它的長期價值有望與營收規模相匹配,至少達到蘋果的1/10甚至更多。

三

過去一年多,小米“人車家全生態”搭好了框架、跑通了模式,但故事只講了個開頭。怎樣把這一生態繼續做大,是小米接下來一段時間的重要任務。

過去一年,小米的個人設備、家庭智能設備、汽車等核心業務均實現較快增長,但三大場景的用戶盤子并不均衡,“人車家全生態”尚未完全釋放潛力。

其中,小米手機去年全球出貨量達1.69億部,依然是整個小米的中流砥柱。以智能家居為主的AIoT平臺已連接超9億臺設備,同比增長22.3%。

相比之下,小米“空冰洗”三大家電的全年出貨量共計1140萬臺;小米汽車迄今累計交付20萬輛,全年目標35萬輛。與手機和智能家居相比,小米大家電和汽車的用戶規模仍有很大提升空間。

小米正朝著擴大用戶體量的方向努力,關鍵動作是加速拓展國際市場。

汽車業務上,盧偉冰在財報電話會議上表示,目前小米汽車主要任務是深耕中國市場,并逐步啟動海外市場相關籌備工作。2027年,小米汽車將正式開啟國際化。

他表示,汽車出海需要進行大量的前期準備,包括適應不同國家的產品需求、遵循當地法律法規以及應對各國政策差異等。基于此,小米汽車目前的首要目標是在中國市場實現顯著突破,為未來的國際化布局打下堅實基礎。

與此同時,小米也在嘗試以小米之家為矛頭,尋求“模式出海”。

小米出海多年,先后完成了“產品出海”和“品牌出海”。下一步的“模式出海”,主要是把小米的新零售模式——線上的小米網和線下的小米之家——推向更多市場。

“新零售是非常重要的方向。對于新零售,我們是小米網和小米之家并行,但是小米網會開得快一點,小米之家會開得慢一點。”盧偉冰說。

2025年是小米之家海外拓展的元年。去年底至今,小米已經在東南亞和歐洲的波蘭等地開設小米之家,整體上運營良好,后續將加速鋪開。小米計劃未來五年內,在海外開設1萬家小米之家。

海外消費者也對小米新零售報以熱情。以IoT設備為例,小米管理層在電話會議上披露,這塊業務2024年同比增長約30%,海外增長比國內更快。從市場潛力來看,海外其實是國內市場的兩倍。

盧偉冰坦承,小米出海“投入是非常重的”,需要在每個國家建立本地化經營實體,來支撐小米商業模式、賣產品,“修路+造車”一體化。

這或許意味著,小米“人車家全生態”走向全球,并不能一蹴而就,而是類似國內市場,需要更長時間、更多耐心和更大投入。

但大做“人車家全生態”,既是小米的主動選擇,也是它繼續向上沖擊的必由之路。

目前,智能手機全球市場已經飽和。根據市場調研公司Counterpoint的數據,2024年全球智能手機全球出貨量增長4%,第四季度與上年同期持平,增長基本停滯。

另一方面,國內新能源車市依然保持兩位數百分比增長,但相比前幾年,增速明顯回退。國內車企不得不展開激烈的價格戰,就連特斯拉也難以獨善其身,今年初推出力度空前的優惠政策。

不難想象,倘若小米依舊固守手機,或是拋棄主業、全面轉型為車企,其商業邏輯都很難講通,估值也不會有今天的高度。

相對應的,投資者押注小米,一部分原因是買雷軍、買小米汽車,但更關鍵的是“人車家全生態”的潛力剛剛釋放。以此觀之,小米必須把這一生態做大做強,才能匹配投資者的熱烈預期。

過去十年間,不少科技巨頭都曾夢想打通個人、家庭和汽車場景,打造自己的“人車家全生態”,卻都無功而返。蘋果坐擁iOS生態,早在2015年就啟動造車,卻在今年2月底被曝出徹底放棄,轉向AI。

相關消息曝出后,雷軍在微博上感嘆“非常震驚”。他表示,小米深知造車難度,卻依然在2021年做出了“人車家全生態”的戰略選擇。

如今,小米造車涉過險灘,初步成功。通過打造SU7,小米驗證了“爆品”方法論——集中兵力、減少SKU、壓強投入。今年6月的YU7,將是這套方法論的第二次大考。

此外,小米以五年為期的“模式出海”之戰剛剛打響。小米“人車家全生態”能否再進一步,小米市值能否繼續朝著“1/10蘋果”邁進,將有更清晰的答案。

參考資料:

汽車公社,《上海,不再是最愛特斯拉的城市》

電車通,《軟硬件“人車家”生態,才是小米對抗傳統車企的殺手锏》

新消費日報,《定了,小米汽車2027年出海》

華爾街見聞,《每三輛就有一輛銷往中國!特斯拉2024年在華銷量創紀錄新高》

36氪,《小米總裁盧偉冰:「人車家全生態」加速全球化,五年內將在海外開1萬家小米之家》

編者按:本文轉載自微信公眾號:字母榜(ID:wujicaijing),作者:彥飛

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT