阿斯利康,不想再次錯過CAR-T風口

作者|林藥師 來源|醫曜

化腐朽為神奇的療效,讓CAR-T成為最受期待的抗癌療法之一;但百萬級的價格,致使CAR-T療法的商業化并沒有達到預期中的高度。顯而易見,如何有效降低CAR-T療法的成本,正是決定CAR-T療法全面商業化爆發的關鍵。

縱觀已經上市的CAR-T療法,之所以成本居高不下,核心原因在于千人千樣的“定制化”屬性。CAR-T療法需要采集每一位患者體內的T細胞,通過插入一段編碼嵌合抗原受體(CAR)的DNA片段,對患者自身的T細胞進行基因重新編程,從而產生即時和長期的影響。因此每個患者都需要一條單獨的生產線,而制備完成后的產品也僅限于患者自身使用。

基于CAR-T療法的此種特性,業界將所有患者都能使用的“通用型”CAR-T療法視為破局方向。不過“通用型”CAR-T的細胞畢竟來自體外,很容易就引起機體排異反應,過高的副作用始終是阻擋在“通用型”CAR-T療法面前的一座大山。

對于CAR-T技術的未來,阿斯利康并沒有孤注一擲地押寶“通用型”,而是在收購亙喜生物的15個月后,再次拿下了比利時生物技術公司EsoBiotec的所有權。EsoBiotec專注于體內CAR-T療法的研發,這是一條完全不同的道路。

伴隨阿斯利康的入局,體內CAR-T的熱度被點燃,CAR-T的降本之路上又多了一種新的解題思路。

01

另一種底層邏輯

無論是傳統CAR-T,還是“通用型”CAR-T,都是先在體外進行T細胞改造,然后再輸入到患者體內,似乎體外改造生成CAR-T細胞是底層關鍵,但體內CAR-T并沒有遵循這一底層邏輯。

體內CAR-T技術是一種“自裝備”過程:通過保護性載體,將嵌合抗原受體(CAR)分子載送至患者T細胞內,并讓這些T細胞在體內自動轉化為CAR-T細胞。

與傳統CAR-T療法相比,體內CAR-T并不需要從患者體內提取CAR-T細胞,也不需要提前進行淋巴細胞清除的預處理,不僅整個治療等待時間更少,而且它還是一種“通貨型”技術,無需專門的定制化處理。由于所有的CAR-T細胞均來自患者,因此大幅降低了“通貨型”CAR-T所遇到的細胞因子釋放綜合征(CRS)和神經毒性的發生風險。

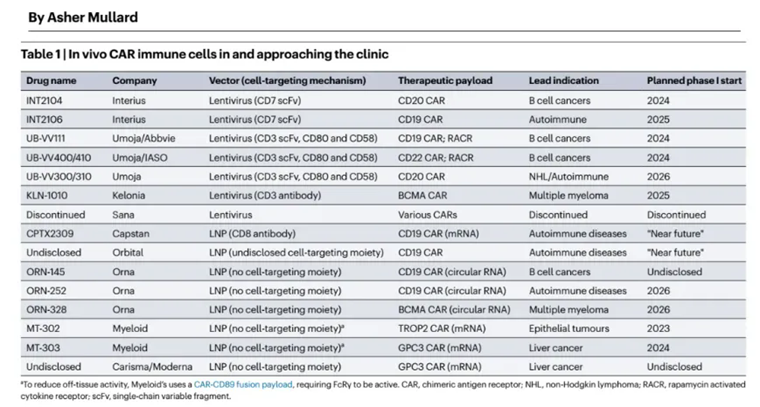

雖然體內CAR-T療法的原理并不復雜,但如何將CAR分子載送至患者T細胞內卻是問題的關鍵,載送CAR分子的保護性載體正是核心技術環節。根據載體的不同,體內CAR-T技術路徑再次向下延伸,共可以分為病毒載體和非病毒載體兩大技術路線。

阿斯利康此次收購的EsoBiotec,其核心資產正是創新的工程化納米體慢病毒平臺(ENaBL),隸屬于病毒載體技術路線。這一路徑的代表公司為Interius、Umoja、Kelonia等美國前沿Biotech公司。

除慢病毒載體外,病毒載體還包括腺病毒、逆轉錄病毒等其他載體。病毒載體會永久性地改變免疫細胞,通過特異性的CAR分子設計,從而使生成的CAR-T細胞具備清除癌細胞的能力。

去年7月,體內CAR-T龍頭公司Interius宣布,已獲得澳大利亞治療用品管理局(TGA)的人類研究倫理委員會(HREC)批準和臨床試驗通知(CTN)許可,以進行其在研體內CAR-T療法INT2104的臨床1期試驗,用以治療B細胞惡性腫瘤,標志著體內CAR-T療法正式進入臨床階段。或許也正是INT2104的強勢表現,吸引了阿斯利康對于體內CAR-T技術的關注。

在非病毒載體路線上,主要技術路徑為脂質納米顆粒(LNP)遞送mRNA產生體內CAR-T細胞,代表公司為Capstan、Myeloid和Orna公司。

不同于病毒載體的永久改變,mRNA只能讓T細胞暫時表達成CAR-T細胞,這就導致其必須重復給藥,不過這也給劑量調整和給藥周期留下設計空間,可以在療效與安全性之間尋求平衡。

得益于mRNA強大的編碼能力,mRNA-LNP技術被認為具有更廣闊的想象空間。除了適用于血液瘤外,業界也正在探尋基于mRNA-LNP技術的CAR-T療法在實體瘤和自免領域的可能性。

諸多傳統CAR-T療法無法解決的問題,似乎可以通過體內CAR-T來解決。

02

阿斯利康的野望

拿下EsoBiotec公司,透露出阿斯利康對于CAR-T風口的渴望。

自2012年基因泰克前CEO帕斯卡爾·索里奧特加盟以來,阿斯利康就將腫瘤設定為未來的戰略重心。奧希替尼、阿卡替尼、度伐利尤單抗、德曲妥珠單抗等爆款頻出,涵蓋了三代EGFR抑制劑、BTK抑制劑、PD-1單抗、ADC藥物等熱門賽道,但唯獨CAR-T賽道并沒有看到阿斯利康的身影。

縱觀全球CAR-T競爭格局,吉利德、諾華、BMS為傳統豪強,強生通過引進傳奇生物的Carvykti,也割據了屬于自己的市場。由于傳統CAR-T藥物靶點同質化較高,再加上高企的生產成本,這使得后來者很難再躋身進入這個賽道,這或許就是阿斯利康一直以來的遺憾。

圖:全球CAR-T療法2024年營收,來源:錦緞研究院

盡管阿斯利康錯失了CAR-T的第一次風口,但其卻對這個賽道垂涎三尺。早在2023年12月,阿斯利康就以12億美元的價格收購亙喜生物。亙喜生物的愿景正是“引領下一代 CAR-T 細胞療法”,其核心布局方向為“通用型”CAR-T、增強型CAR-T和雙靶點CAR-T。可以說,亙喜生物就是阿斯利康下一代CAR-T療法競爭的關鍵籌碼。

這一次,阿斯利康再次以10億美元的價格收購EsoBiotec公司,其中首付款為4.25億美元,研發和監管里程碑款為5.75億美元。與亙喜生物類似,EsoBiotec公司同樣是聚焦于未來的體內CAR-T技術,正好與亙喜生物形成戰略互補。

在CAR-T技術未來之路尚未確定的當下,阿斯利康正在全力填補所遺留的技術空白,這些動作透露出阿斯利康對于下一代CAR-T技術的關注,它并不想再一次錯過CAR-T風口。

03

新的競爭早已開啟

阿斯利康布局體內CAR-T絕對是頗具前瞻性的做法,但在此之前,MNC就已經多次開展體內CAR-T技術,這個賽道的競爭其實早已開啟。

早在2024年1月,同樣錯過第一次CAR-T東風的艾伯維宣布與Umoja達成總金額14億美元的合作,兩家公司將利用Umoja專有的VivoVec平臺共同打造體內CAR-T藥物。無獨有偶,安斯泰來也借由子公司Xyphos Biosciences,與Kelonia公司達成一筆總金額近8億美元的合作,兩家公司將圍繞Kelonia公司的核心技術,共同開發體內CAR-T療法。

無論是Umoja公司,還是Kelonia公司,均是體內CAR-T療法的先行者。除了已經進入臨床的Interius公司外,這兩家公司幾乎就是體內CAR-T研發進度最快的公司,可見阿斯利康的動作并不是同樣也最快的。

圖:體內CAR-T研發進度一覽

當然,艾伯維與阿斯泰來均通過合作的方式布局體內CAR-T,而阿斯利康則直接通過收購標的的方式親自下場,這也足以說明阿斯利康在體內CAR-T的布局決心更大。截至目前,阿斯利康應該算是針對下一代CAR-T療法布局最完全的企業,既有“通用型”CAR-T,也有“雙靶點”CAR-T,還有體內CAR-T,或許在不久的將來,其就會補上mRNA-LNP路徑體內CAR-T療法的缺失。

縱觀全局,盡管MNC已經有所動作,但體內CAR-T依然是一門十分前沿的技術,后續仍有極大的不確定性。當年“通用型”CAR-T療法早期的臨床數據堪稱驚艷,但在后續推進過程中也遇到了副作用過高的問題,體內CAR-T會否遇到類似的問題?這依然是一個未知數。創新,必然伴隨風險。

編者按:本文轉載自微信公眾號:醫曜,作者:林藥師

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT