賺瘋的騰訊,為AI不惜“月光”

(圖片來源:攝圖網)

作者|譚宵寒 來源|字母榜(ID:wujicaijing)

騰訊公布了去年四季度財報,純粹從財務數據看,本季財報延續了前幾個季度的增長態勢:營收1724億元,同比增長11%。非國際財務報告準則下,凈利潤553億元,同比增長30%。

外界對騰訊的關注點顯然聚焦在了AI上,AI也讓騰訊幾乎成了“月光族”。

四季度,騰訊經營活動所產生的現金流量凈額為540億元,被390億元AI相關的資本開支,85億元媒體內容等支出抵消后,本季度自由現金流為45億元。

45億元自然不是小數目,但對比去年二、三季度,騰訊可是分別產生了404億元、585億元自由現金流的。

騰訊還披露了另一組數據:資本開支連續四個季度實現同比三位數增長,年度資本開支突破767億元,同比增長221%,創歷史新高。

也就是說,騰訊去年四季度390億元的資本開支,超過去年前三季度377億的資本開支之和,更超過了2023年全年239億元的資本開支。

橫向對比看,阿里此前公布未來三年將投入超過3800億元人民幣,用于建設云和AI硬件基礎設施,平均每季度為317億元。

猛砸AI以爭得未來的船票無疑是當下騰訊正確的選擇,但加大AI方面的資本支出和研發支出也不免讓分析師擔憂,“多出來的折舊和研發費用影響利潤率”,過去幾年,騰訊業績穩健的核心因素之一就是在不斷提升利潤率。

“我們并不認為研發支出本身會對利潤率構成壓力”,騰訊高管在電話會上回應。另外,當季資本支出主要是用于購買GPU,短期內可能存在壓力的是面向消費者的推理相關的資本支出,“這確實帶來了新增的成本壓力,但我們相信這是可控的,而且我們樂觀地認為,隨著時間推移,面向消費者的推理業務,就像騰訊其他平臺業務一樣,能夠通過廣告收入和增值服務實現盈利。”

短期內,研發投入增加或多或少影響了利潤,至少本季度是如此——四季度經營利潤、凈利潤和凈利潤率皆出現環比下降。

樂觀的是,市場對騰訊布局AI的態度已經反饋到了財報上,股價較年初低點已上漲接近50%。

今日騰訊股價開盤微漲,不過隨機轉跌,截止發稿,騰訊股價跌幅擴大至2.96%。

這與港股市場普跌有關,同樣與騰訊短期面臨的利潤壓力和股東回報有關。騰訊需要重新做好投入與盈利的平衡題。

一

“數月前,我們重組了AI團隊以聚焦于快速的產品創新及深度的模型研發、增加了AI相關的資本開支、并加大了我們對原生AI產品的研發和營銷力度”,馬化騰的這句話可以概括騰訊過去幾個月,騰訊在AI方面的動作。

由于DeepSeek是在今年1月爆火,微信搜一搜是在2月接入DeepSeek-R1,AI給騰訊帶來的業績增長并未在本季財報中有太多展現。AI給騰訊帶來的直接業務影響,主要體現在搜索和廣告業務上。

財報提及,受益于整合AI能力后,搜索結果相關性和質量的提升,微信搜一搜檢索量快速增長,可以想見,微信搜一搜在接DeepSeek-R1的一季度,會有更好的業績表現。

提及整體收入錄得雙位數增長原因時,騰訊也提到了增長受益于AI賦能的廣告平臺升級。

去年四季度,騰訊營銷服務業務同比增長20%至1214億元,財報提及增長主要受益于廣告主對視頻號、小程序、及微信搜一搜廣告的強勁需求,持續升級AI驅動的廣告技術平臺被置于上述原因之后。

另外,四季度企業微信收入翻倍,騰訊會議收入同比增長超40%,騰訊指出這些增長也得益于AI技術的深度應用。

春節以來騰訊旗下系列產品也在密集接入DeepSeek-R1:除了大眾熟知的先元寶、微信,還包括騰訊文檔,QQ瀏覽器、騰訊地圖、QQ音樂、騰訊理財通、搜狗瀏覽器等產品也全面部署混元大模型與DeepSeek-R1模型,騰訊AI to C的版圖得以擴大。

財報還提及了騰訊基礎模型在去年四季度的進展:快速迭代混元基礎模型,把AI應用到內部使用場景,依托元寶和微信應用,為AI在消費端的大規模普及做好了準備。

這里的AI在C端大規模普及,顯然指的是2月份DeepSeek爆火后,元寶接入DeepSeek-R1,并開啟大規模投流。

騰訊總裁劉熾平在年報媒體溝通會上披露,騰訊元寶2月至3月日活激增超20倍,成為了中國 DAU 排名第三的AI 原生移動應用。

元寶和視頻號有某些相似性,同樣是在對手業務已較為成熟時才開始發力,同樣在短期內獲得了高DAU,視頻號是靠著大廠的流量澆灌,元寶則是受益于大廠的鈔能力,這恰代表了大廠的兩類優勢。

AppGrowing數據顯示,2025年1月1日-3月13日,豆包、元寶的投放金額分別是0.9億元、7.1億元。元寶的投流成本也將在下一季財報中有所展現。

不過元寶也面臨留存問題。字母榜在《》一文中總結:2月20日,在中國區蘋果應用商店免費APP下載排行榜上,騰訊元寶首次擠進前三,位居豆包之下;兩天之后的2月22日,元寶就趕超豆包升至第二名,并在3月3日力壓DeepSeek,首度登頂。

但不到一周,3月9日,元寶排名即滑落滑落至DeepSeek和豆包后面,位列第三。目前,元寶排名下滑至第四位。

劉熾平在電話會議上還透露,在AI方面,“未來還會有更多面向消費者的產品推出。”

二

本季財報數據與AI業務最直接相關的不是在產出端,而是在投入端,包括資本開支和研發開支。

2024年,騰訊年度資本開支突破767億元,約占總收入的12%,其中第四季度390億元資本支出達到了頗為激進的23%,當然這種比例的資本支出并非常態,騰訊計劃在2025年進一步增加資本支出,預期資本支出占收入的比例為低兩位數百分比。

騰訊2024年營收為6603億元,同比增長8%,若按照今年營收依舊以此增速增長,資本支出占收入比為低兩位數百分比10%-15%計算,騰訊今年的資本支出預計為700-1000億左右。

此前,阿里公布未來三年將投入超過3800億元,用于建設云和AI硬件基礎設施。

電話會議上,騰訊高管重點回應了資本支出對騰訊的利潤影響。

當季資本支出主要用于購買GPU,第一個用途是實際業務,主要是以支持廣告技術,也有一小部分用于游戲業務,“這些資本支出實際上能產生不錯的利潤率和高回報”,騰訊高管回應。

資本支出的第二個用途,是使用GPU進行大語言模型訓練,面向消費者的推理相關的資本支出確實帶來了新增的成本壓力,“但我們相信這是可控的”。

第三個用途與云業務相關,騰訊購買GPU服務器,再出租給客戶,從中獲取回報。“這可能不是我們投資組合中回報率最高的業務,但它確實能產生正回報,足以覆蓋GPU的成本,進而抵消隨之而來的折舊。”騰訊高管解釋。

劉熾平補充,對于面向消費者的產品,有很多途徑可以通過技術手段,比如軟件優化和更好的算法來降低單位成本。

多年前布局云服務行業時,騰訊曾面臨過一次投入和盈利的平衡題,現在舊題重現。

“總體而言,我們理解大家對資本支出增加以及其如何轉化為盈利能力存在疑問,但實際上我們非常樂觀,相信我們能夠在保持利潤率的同時,繼續推動業務增長”,騰訊高管表示。

除了資本支出,公司對AI的投入成本還體現在研發開支。四季度,騰訊一般及行政開支同比增長16%至314億元,增長主要由于研發開支增加,包括AI項目相關的員工成本及折舊費用,高于營收增速。

騰訊四季度資本開支激增是由于購買了大量GPU,高于騰訊今年資本收入整體水平,但研發成本的增長幾乎是常態的了,這部分成本增加會在一定程度上影響騰訊的短期利潤率。

與此同時,本季度,騰訊銷售及市場推廣開支同比下降6%至103億元,占收入百分比下降到6%,抵消了研發成本的上升,不過元寶在今年一季度進行了大量的市場營銷,想必一季度該支出情況會有所改變。

三

AI投入是長線布局,方向正確,就看騰訊戰略執行力度了,初期階段占位比盈利能力更重要。當然,短期內AI投入可能會影響公司業績,公司財務情況依舊要靠核心業務來支撐。

用后視鏡視角看,盡管騰訊在短視頻、基礎模型等大戰的初期反應稍顯遲緩,但過去幾年的戰略布局大方向沒有偏差,降本增效、提升業務利潤率,為日后騰訊大手筆地投入AI軍備競賽儲備了充足資金,同時也成為了穩住騰訊業績的底盤。

四季度騰訊核心業務無太大驚喜,整體表現穩定,另有兩個表現稍佳的業務。騰訊2024年營收為6603億元,同比增長8%,其中四季度營收1724億元,同比增長11%,稍稍加速,表現優于全年水平。

目前,騰訊收入主要分為增值服務業務、營銷服務業務、金融科技及企業服務業務。其中增值服務收入包括游戲收入和社交網絡收入,同比增長14%至790億元。

其中,騰訊本土游戲表現良好,同比增長23%至332億元。財報指出主要是由于去年同期低基數影響。而此前的二季度,該收入剛恢復同比增長,增長9%至346億元,三季度,該收入同比增長14%至373億元。

不過包括音樂平臺、視頻平臺等在內的社交網絡收入,延續了此前低增長的表現,同比增長6%至298億元。

廣告收入方面,四季度營銷服務業務同比增長17% 至350億元,與游戲業務共同拉動了騰訊營收增長。

AI時代到來,讓視頻號的戰略地位似乎不如過去那么重要,從另一個角度看,視頻號布局多年后,進入穩定貢獻營收和利潤的階段,也是騰訊大手筆投入的保證。

劉熾平在電話會議上也提及了微信送禮物及微信小店業務。他提及,微信送禮物幫助微信完成了構建配送地址網絡的過程。“總體而言,我們看到非常不錯的口碑效應,商家的反饋也不錯,但這只是整個微信生態系統的一部分。”劉熾平表示,去年四季度,微信小店的商品交易額一直保持快速增長的態勢。

金融科技及企業服務收入也依舊延續了此前低速乃至停滯的增長情況,同比增長3%至561億元,該部分收入為包括游戲、廣告在內的三大核心業務中,營收規模最大的業務。

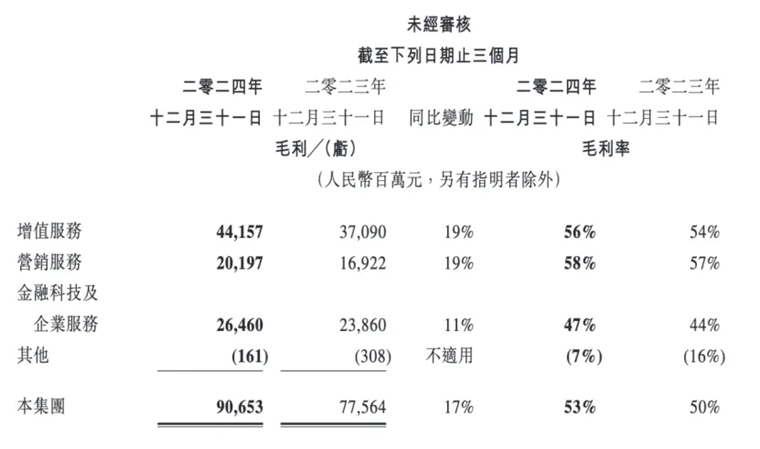

對進入投入期的騰訊來說,樂觀的一面是幾大核心業務的毛利率都在提升,公司整體毛利同比增長17%至907億元,主要由于本土游戲、視頻號、微信搜一搜等高毛利率收入來源的增長,及云服務成本效益提升,毛利率由去年同期的50%提升至53%。

毛利率的提升,顯然能讓騰訊有更多余力投入AI資金競賽,按照騰訊高管的解釋,加大的投資,會通過提升廣告業務的效率及游戲的生命周期帶來持續的回報,AI也會再促進核心業務的增長。

騰訊正努力進入AI新時代的增長循環中。

編者按:本文轉載自微信公眾號:字母榜(ID:wujicaijing),作者:譚宵寒

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT