拆解阿里財報中的“云”深處

(圖片來源:攝圖網)

作者|瀟杰 來源|鯨商(ID:bizwhale)

AI正在重估互聯網大廠。

最近,阿里人逢喜事精神爽。一則是馬云的高調回歸,二則是股價過去一個月內的攀升。

趁熱打鐵,阿里發布了2025財年第三季度財報(自然為2024年第四季度),電商業務回暖,讓業內對阿里重拾信心。比較亮眼的是,阿里云業務的從Qwen大模型全球衍生量登頂,到云業務增速創兩年新高。這也讓阿里股價也應聲飆升11.5%,創下年度新高。

緊接著,阿里巴巴集團CEO吳泳銘在2月24日宣布,未來三年,阿里將投入超過3800億元,用于建設云和AI硬件基礎設施,總額超過去十年總和。

不過,阿里能否持續這場2025年的開門紅,是業內關注的重點。接下來,阿里電商板塊商品交易總額(GMV)、電商市占率,以及云業務增速、能否帶動整體業績增長等,都會成為焦點。

一

電商“回暖”打氣

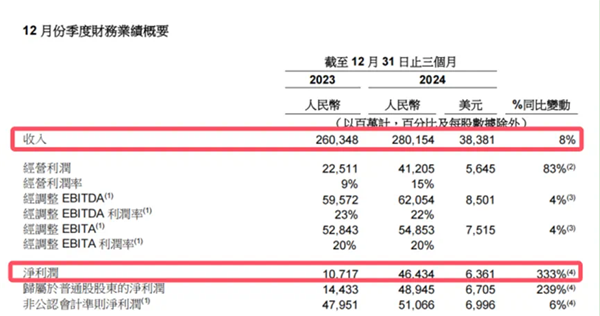

從阿里發布的2025財年第三季度業績來看,該季度,集團實現營收2801.5億元人民幣,同比增長8%,高于預估的2773.7億元。尤其在電商業務和云商業化層面,其表現尤為突出。

在電商業務方面,根據財報顯示,淘天加大對用戶增長的投入,并持續投入用戶體驗提升,季度新買家和訂單量均同比強勁增長。88VIP核心用戶群體持續同比雙位數增長,達約4900萬。

而淘天收入由客戶管理、直營及其他、中國批發商業三部分組成。其中,包含傭金和廣告的客戶管理收入占比最高。本季度,淘天的客戶管理收入增長9%至1007.9億元,高于本季度淘天5%的增速,也比去年二、三季度1%和2%的增速要高。

不過,阿里表示本季度GMV為兩位數。也就是說,營收增速提升了,但營收及利潤并未隨之增加。隨著營銷工具“全站推廣”滲透率提升、淘寶新增傭金等業務調整,外界預測淘天GMV與客戶管理收入之間的增速差將收窄。

作為阿里第二大業務的阿里國際數字商業集團,在該季度收入同比快速增長32%。阿里國際站同比增長18%成為亮點,并在海外多個市場的核心指標都快速走高,在歐洲,近期訂單量按農歷年同比增長達到70%以上。

為了進一步推動國際站的發展,阿里巴巴近期推出了代號為“八先過海”的八大新商家扶持舉措。這些舉措旨在通過在歐洲等地的加倍投入,為商家提供更穩定的B2B跨境電商模式,幫助他們擴大市場機會。這些布局不僅增強了商家的信心,也進一步鞏固了國際站在全球市場的地位。

當然,國際站之所以能保持高增長,不僅因為以上布局,還因AI工具快速了平臺履約服務能力的升級。這對應了阿里在分析師會議上提到的“用AI深度改造升級各業務,把握AI時代的新發展機遇”。目前,阿里國際站的AI出海產品已經服務了全球6.9萬商家,AI發布的商品規模超800萬,AI接待的買家次數超4000萬。AI接待的買家,回復率提升39%。

在核心業務加快增長的同時,阿里其他互聯網業務經營效率也在穩步提升。本季度,大文娛集團收入同比增長8%,虧損同比繼續收窄。本地生活集團收入同比增長12%,虧損則從去年同期的20.68億元繼續收窄至5.96億元。這主要是受餓了么和高德訂單增長所驅動,隨本地生活業務運營效率提升和業務規模擴大,帶來了經濟效益提升。

不過,最近京東、美團都在公開宣傳對騎手保障政策升級,且隨著京東入局,以及騰訊、小紅書、抖音、快手等互聯網公司在本地生活板塊有所布局,接下來的本地生活戰場,只會更加激烈。

此外,過去一年,阿里先后賣掉銀泰和高鑫零售,進一步聚焦主業。在此次財報會上,阿里高管還明確表示了,目前沒有出售盒馬的計劃。總而言之,阿里電商業務的回暖,本地生活的維持,讓其止血。但未來的造血功能,或許還需要電商之外的其他業務來支撐。

二

從“云”中卷增量

阿里的另一大核心業務云計算,在該季度的收入增速重回高增長。

本季度,正是阿里“AI驅動”戰略落地一年之際,阿里多業務場景全面擁抱AI,加快AI應用場景落地。如上文所說,淘天AI驅動營銷工具“全站推廣”的商家滲透率穩步提升;中小商家從中獲得便捷性以及提升營銷效率;1688還于近日宣布所有面向商家的AI產品全部免費;夸克近期升級品牌Slogan—“2億人的AI全能助手”。

而提供這些支持的阿里云收入實現了13%的雙位數增長,達317.42億元,其中,阿里云AI相關產品收入連續六個季度實現三位數同比增長,成為帶動增長的重要因素。這意味著,AI有望成為阿里巴巴面向未來的新增長引擎。

財報顯示,阿里始終致力于推進多模態AI技術的發展,并擴大其開源計劃。自2023年8月以來,阿里已開源多個Qwen家族的大模型。

在本次財報分析師電話會上,阿里巴巴集團CEO吳泳銘透露,阿里還會在近期發布基于Qwen2.5-Max的深度推理模型。今年1月,阿里發布了AI基礎大模型千問旗艦版Qwen2.5-Max,在多項權威基準評測中處于全球領先水平。

目前,Qwen的全球衍生模型已突破9萬個,全球排名第一。簡言之,市場認識到中國AI大模型的創新能力與技術實力,而資本市場對以阿里為代表的中國AI資產進行重估,也讓阿里AI產品能力得到認可。

阿里巴巴集團首席執行官吳泳銘表示:“展望未來,由AI推動的云智能集團收入增速還會持續提升。我們將繼續執行聚焦電商和云計算的戰略,持續投入以推動長期增長。”也就是說,未來三年,阿里將圍繞AI這個戰略核心,在AI基礎設施、基礎模型平臺及AI原生應用、現有業務的AI轉型等三方面加大投入。

畢竟隨著DeepSeek引爆AI熱潮,讓各大廠都奮力抓住云計算的市場增長機會,以保持領先優勢。投資建設AI基礎設施,能讓互聯網大廠進一步優化運營效率。

基于以上背景,阿里在AI方面已是動作頻頻。一方面還確認了與蘋果的合作,將為蘋果在中國的iPhone用戶開發新的AI功能。除了手機外,阿里也在推動通義系列大模型落地AI眼鏡,包括與消費級AR品牌雷鳥創新RayNeo簽約,為其AI眼鏡提供獨家定制的技術支持。天貓精靈團隊也與夸克產品團隊在融合工作,探索AI眼鏡等新硬件方向。

在云基礎設施方面,阿里云近期宣布墨西哥數據中心正式開服,這是阿里云在拉美區域的首個數據中心,標志著進軍南美的重要一步。該數據中心將提供先進的云計算產品,為中國出海企業及當地客戶提供產品及服務。

隨著更多用戶、開發者、企業使用阿里AI大模型、云計算基礎設施,形成良性循環,正在形成阿里巴巴的新增長飛輪。不過,2025年被視為AI應用的爆發之年,看好AI應用的不止阿里一個大廠。

三

AI競賽,大廠價值重估

阿里云雖為炙手可熱的AI基建,也要面對外部科技巨頭的虎視眈眈。

在2024年上半年,阿里云的市場份額為25.8%,收入220.62億元;華為云市場份額為13.4%,收入114.6億元;騰訊云:市場份額為8.5%,收入72.7億元。

其中,硬件實力疊加政企客戶資源的華為云。在DeepSeek持續破圈的影響下,華為云提供的模型即服務平臺ModelArts Studio(后續簡稱MaaS)于近日更新,新增支持昇騰適配版的DeepSeek-R1、DeepSeek-V3,還對模型能力及部署使用進行升級。

市占率第三名的騰訊云,也不可小視。2月11日至17日期間,騰訊旗下AI助理ima、金融工具“元寶”及微信AI搜索相繼接入DeepSeek模型,覆蓋社交、金融和搜索場景。

“元寶”在頻繁更新后,超越“豆包”,成為目前大陸地區蘋果免費APP下載榜第二名。此外,騰訊自研的混元推理模型Thinker(T1)進入測試階段,進一步強化端到端的AI能力。

京東云也在近日宣布DeepSeek一體機再升級,其中vGPU智算一體機能夠單臺運行滿配版的DeepSeek V3/R1模型,這能降低企業的初期成本。

這些公有云客戶中,互聯網企業占比降至45%(2022年為60%),政企(30%)、傳統行業(25%)占比顯著提升。所以各大廠都在尋求業務創新與運營場景創新,以及在AI大模型、云原生與數據庫、芯片與硬件的迭代。

而除了以上頭部企業的“云”科技,其他互聯網企業也不甘落后。快手與美圖則通過AI技術實現內容與工具升級。快手的視頻生成模型“可靈”提升了內容創作效率。近日還有消息稱,拼多多內部已經組建了電商推薦大模型團隊,負責人為原百度鳳巢的核心成員,年薪達“百度時期的數倍”。

各大企業都試圖把AI技術深度融入核心業務,通過技術升級強化競爭壁壘,同時開辟新增量市場。隨著AI應用成本下降,2025年或將迎來垂直領域商業化爆發期,進一步夯實行業價值重估的邏輯基礎。

編者按:本文轉載自微信公眾號:鯨商(ID:bizwhale),作者:瀟杰

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT