古茗,慢下來(lái)了?

(圖片來(lái)源:攝圖網(wǎng))

作者|陳碧婷 來(lái)源|斑馬消費(fèi)

苦等一年,古茗沖擊“新茶飲第三股”終于看到了曙光。

上周,公司香港上市備案信息已獲得監(jiān)管機(jī)構(gòu)的正式確認(rèn),隨即更新招股書(shū)。

然而,從最新披露的各項(xiàng)數(shù)據(jù)來(lái)看,在上市的這個(gè)關(guān)鍵節(jié)點(diǎn)上,古茗似乎放緩了腳步。

新茶飲老二

在中國(guó)超過(guò)2000億元的現(xiàn)制茶飲市場(chǎng)中,誰(shuí)是老大?蜜雪冰城當(dāng)之無(wú)愧,超過(guò)30000家的門(mén)店,幾乎隨處可見(jiàn)。

誰(shuí)是行業(yè)老二?估計(jì)不同的人,會(huì)給出不同的答案。畢竟,“雪王”之后,尚沒(méi)有第二家破萬(wàn)店的品牌出現(xiàn)。

近期,誕生于浙江省臺(tái)州市溫嶺市大溪鎮(zhèn)的古茗,更新招股書(shū),繼續(xù)向港股發(fā)起沖擊,進(jìn)一步向外界宣示其“現(xiàn)制茶飲老二”的市場(chǎng)地位。

按GMV計(jì),現(xiàn)制茶飲是中國(guó)現(xiàn)制飲品市場(chǎng)中最大的細(xì)分市場(chǎng)。2018年-2023年,中國(guó)現(xiàn)制茶飲市場(chǎng)GMV從702億元增至2115億元,期間復(fù)合增長(zhǎng)率為24.7%。

2023年,蜜雪冰城的GMV約為427億元,在中國(guó)現(xiàn)制茶飲市場(chǎng)中的份額為20.2%,遙遙領(lǐng)先。該年度,古茗以GMV 192億元,排名行業(yè)第二,市場(chǎng)份額約為9.1%。

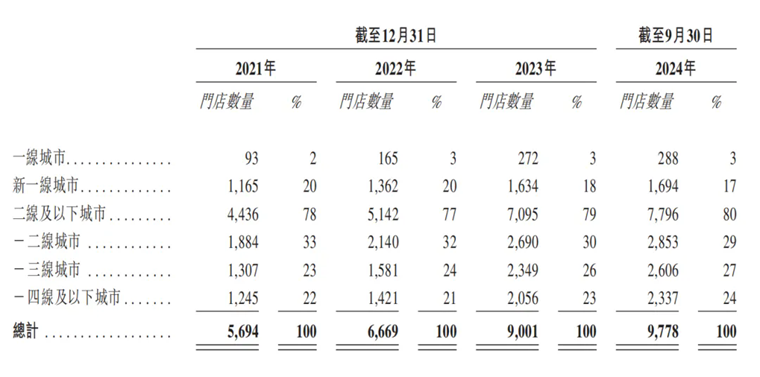

截至2023年末,中國(guó)約有66萬(wàn)家現(xiàn)制茶飲門(mén)店,其中,蜜雪冰城為30300家,高居行業(yè)第一;同期,古茗門(mén)店數(shù)量為9001家,排名第二。排名3-5位的品牌,門(mén)店數(shù)量均在7000家以上。

在10元以下低端茶飲市場(chǎng),蜜雪冰城幾無(wú)對(duì)手。而在10元-20元的大眾茶飲市場(chǎng),玩家眾多,競(jìng)爭(zhēng)更為激烈,這里也是市場(chǎng)規(guī)模最大的細(xì)分賽道。

招股書(shū)顯示,在大眾茶飲市場(chǎng)中,以GMV計(jì),古茗排名第一,市場(chǎng)份額為17.7%。

高密度開(kāi)店

2010年,時(shí)年24歲的王云安,在大溪鎮(zhèn)開(kāi)出第一家古茗,浙江省也就成為了這家新茶飲品牌的大本營(yíng)。

此后的十余年間,古茗以浙江為中心,一步步向周邊省份擴(kuò)張。發(fā)展過(guò)程中,古茗以獨(dú)特的地域加密策略來(lái)建立門(mén)店網(wǎng)絡(luò)的密度和規(guī)模。

在古茗看來(lái),戰(zhàn)略性地選擇目標(biāo)省份進(jìn)行擴(kuò)張,優(yōu)先配置資源以重點(diǎn)建設(shè)相關(guān)省份高密度網(wǎng)絡(luò),可以迅速建立區(qū)域市場(chǎng)的品牌知名度和市場(chǎng)份額。

在古茗內(nèi)部,設(shè)定了一個(gè)“關(guān)鍵規(guī)模”的指標(biāo),即單一省份門(mén)店數(shù)量超過(guò)500家,該地區(qū)就具備了凸顯規(guī)模效應(yīng)的基礎(chǔ)。

品牌大本營(yíng)浙江省率先達(dá)到關(guān)鍵規(guī)模,目前門(mén)店數(shù)量已達(dá)2000+。2019年以來(lái),福建、江西、廣東、湖北、江蘇、湖南、安徽等省份相繼達(dá)標(biāo)。截至今年9月末,品牌已在全國(guó)8個(gè)省份建立了超過(guò)關(guān)鍵規(guī)模的門(mén)店網(wǎng)絡(luò)。

這些高密度門(mén)店的省份,也就成為了古茗最重要的“糧倉(cāng)”。2023年及2024年前9個(gè)月,公司8成以上的GMV均來(lái)自上述8個(gè)省份。

正是因?yàn)檫@種高密度開(kāi)店的策略,便于古茗的倉(cāng)儲(chǔ)物流,縮短配送半徑。2021年-2023年,公司倉(cāng)到店的平均物流成本低于GMV總額的1%,而行業(yè)平均水平位2%。

高密度開(kāi)店策略帶來(lái)的另一個(gè)結(jié)果是,到目前為止,全國(guó)還有17省份古茗尚未涉足。

古茗的門(mén)店主要集中在二線及以下城市,占比達(dá)到78.8%,在排名前五的大眾現(xiàn)制茶飲品牌中占比最高。

尤其是在鄉(xiāng)鎮(zhèn)市場(chǎng),古茗在同行業(yè)中占有絕對(duì)優(yōu)勢(shì)。截至2023年末,其鄉(xiāng)鎮(zhèn)門(mén)店的占比達(dá)到38.3%,遠(yuǎn)高于主要同行25%的鄉(xiāng)鎮(zhèn)門(mén)店占比。

在古茗看來(lái),中國(guó)約有近60%的人口居住在鄉(xiāng)鎮(zhèn),這些低能級(jí)市場(chǎng),會(huì)有巨大的發(fā)展?jié)摿Α?/p>

慢下來(lái)了?

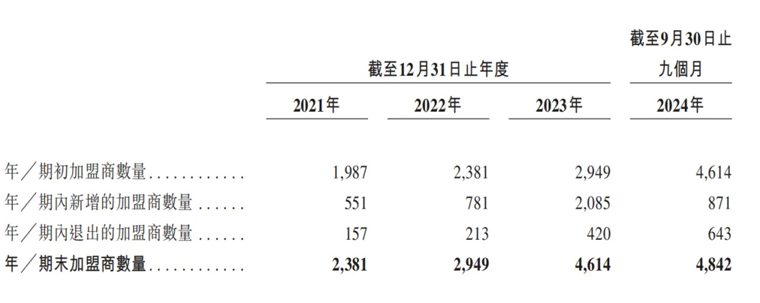

和中國(guó)絕對(duì)多數(shù)新茶飲品牌一樣,古茗門(mén)店數(shù)量的快速增長(zhǎng),幾乎全靠加盟商,9000+門(mén)店中,自營(yíng)門(mén)店不過(guò)幾家。

招股書(shū)披露,開(kāi)一家古茗的前期投入費(fèi)用約為33萬(wàn)元(不含門(mén)店轉(zhuǎn)讓費(fèi)、租金)。古茗的收入來(lái)源就是向加盟商收取加盟服務(wù)費(fèi)、培訓(xùn)費(fèi)、裝修費(fèi)、設(shè)備費(fèi)等,當(dāng)然,更重要的是,持續(xù)向加盟商供應(yīng)各類原材料和物料。

隨著門(mén)店規(guī)模的增長(zhǎng),公司收入和利潤(rùn)隨之水漲船高。

2021年-2023年及2024年1-9月,公司營(yíng)業(yè)收入分別為43.84億元、55.59億元、76.76億元及64.41億元;同期的年度利潤(rùn),分別為0.24億元、3.72億元、10.96億元及11.20億元。

古茗的快速擴(kuò)張,也就是最近幾年的事兒。2019年,門(mén)店破千家,一年之后,即達(dá)到4000家。隨后幾年,繼續(xù)快速擴(kuò)張,到2023年末達(dá)到9001家。如果繼續(xù)保持速度,萬(wàn)店規(guī)模唾手可得。

然而,在公司沖擊上市的關(guān)鍵時(shí)刻,古茗突然慢了下來(lái)。截至今年9月末,門(mén)店數(shù)量為9778家,直到今天,也沒(méi)有破萬(wàn)家的消息出現(xiàn)。

在如今的市場(chǎng)和競(jìng)爭(zhēng)環(huán)境下,加盟商的投資意愿,已遠(yuǎn)不如前幾年強(qiáng)烈。2021年-2023年,公司加盟商流失率分別為6.2%、6.7%、8.3%。今年前9個(gè)月,新增加盟商871個(gè),退出643家,流失率一舉躍升至11.7%,門(mén)店關(guān)閉441家,創(chuàng)歷史新高。與此同時(shí),門(mén)店GMV也罕見(jiàn)地出現(xiàn)了同比下降。

古茗在招股書(shū)中披露,2023年,其加盟商的單店經(jīng)營(yíng)利潤(rùn)達(dá)到37.6萬(wàn)元,經(jīng)營(yíng)利潤(rùn)率達(dá)20.2%,高于主要同行低雙位數(shù)的平均單店利潤(rùn)率。

從這一組數(shù)據(jù)來(lái)看,投資開(kāi)一家古茗,似乎是一門(mén)不錯(cuò)的生意。現(xiàn)實(shí)經(jīng)營(yíng)中,是否真如公司所說(shuō)的那么好賺錢(qián)?只有加盟商們自己心里最清楚。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):斑馬消費(fèi),作者:陳碧婷

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT